Mali disiplin ekonominin en önemli çıpalarından birisi ve önümüzdeki günlerde çok yoğun gündeme gelecek. Anlayacağız mali disiplin kavramını çok daha sık duyacağız. Peki, mali disiplin açısından veriler ne diyor? Politika ve program hedefleri ile uygulamalar uyuşuyor mu? Aşağıda sizin için özetle sunuyoruz.

BÜTÇE VERİLERİNİN DİLİ

Hazine ve Maliye Bakanlığı verilerine göre;

Mart 2019 Dönemi Bütçe Gerçekleşmeleri şu şekilde karşımıza çıkmaktadır:

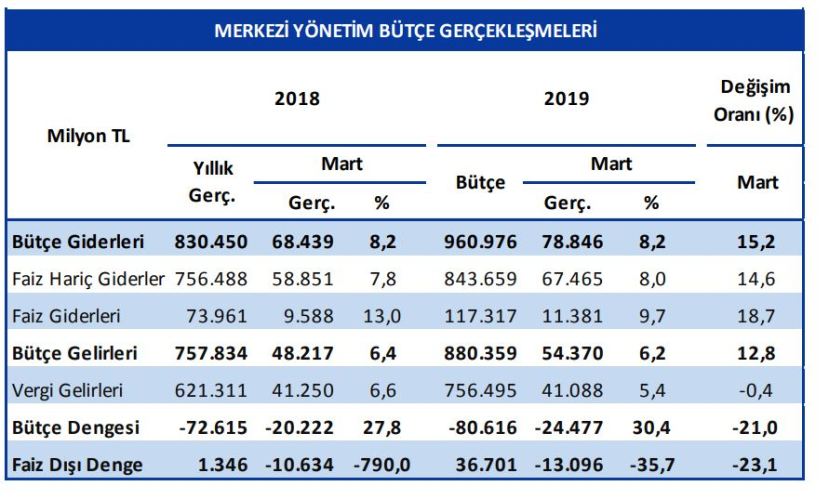

-2018 yılı Mart ayında 20,2 milyar TL açık veren bütçe, 2019 yılı Mart ayında 24,5 milyar TL açık vermiştir.

– 2018 yılı Mart ayında 10,6 milyar TL faiz dışı açık verilmiş iken 2019 yılı Mart ayında 13,1 milyar TL faiz dışı açık verilmiştir.

– 2019 yılı Mart ayında bütçe gelirleri bir önceki yılın aynı ayına göre % 12,8 oranında artarak 54,4 milyar TL olmuştur. Bütçe giderleri ise % 15,2 oranında artarak 78,8 milyar TL olarak gerçekleşmiştir.

– 2019 yılı Mart ayında vergi gelirleri geçen yılın aynı ayına göre binde 4 oranında azalarak 41,1 milyar TL olarak gerçekleşmiştir. Faiz hariç bütçe giderleri ise % 14,6 oranında artarak 67,5 milyar TL olmuştur.

Tablo 1: Merkezi Yönetim Bütçe Gerçekleşmeleri Mart 2018-Mart 2019 Karşılaştırmalı

Kaynak: HMB 2019 Mart Aylık Bütçe Gerçekleşmeleri Raporu.

Yukarıdaki tablo, 2018 yılının aynı dönemine göre Mart 2019’da gelirlerdeki artışın giderlerdeki artış oranının altında kaldığını göstermesi ve en önemlisi faiz dışı dengenin de bozulması açısından önemli.

Ocak-Mart 2019 Dönemi Bütçe Gerçekleşmeleri ise şu şekilde karşımıza çıkmaktadır:

– 2018 yılı Ocak-Mart döneminde 20,4 milyar TL açık veren bütçe, 2019 yılı Ocak-Mart döneminde 36,2 milyar TL açık vermiştir.

– 2018 yılı Ocak-Mart döneminde 1,9 milyar TL faiz dışı fazla verilmiş iken 2019 yılı Ocak-Mart döneminde 2,8 milyar TL faiz dışı açık verilmiştir.

– 2019 yılı Ocak-Mart döneminde bütçe gelirleri bir önceki yılın aynı dönemine göre % 30,4 oranında artarak 218,3 milyar TL olmuştur. Bütçe giderleri ise % 35,4 oranında artarak 254,4 milyar TL olarak gerçekleşmiştir.

– 2019 yılı Ocak-Mart döneminde vergi gelirleri geçen yılın aynı dönemine göre % 5,8 oranında artarak 154,3 milyar TL olarak gerçekleşmiştir. Faiz hariç bütçe giderleri ise % 33,5 oranında artarak 221,1 milyar TL olmuştur.

Tablo 2: Merkezi Yönetim Bütçe Gerçekleşmeleri Mart 2018-Mart 2019 Karşılaştırmalı

Kaynak: HMB 2019 Mart Aylık Bütçe Gerçekleşmeleri Raporu.

Yukarıda tablodaki en önemli verilerden birisi, 2019 yılı için 80.6 milyar olarak öngörülmüş bütçe açığının %45’ine tekabül eden 36,1 milyar lirasının ilk üç ayda gerçekleşmiş olmasıdır. İlk üç ayda TC Merkez Bankasından aktarılan yüksek gelir unsurları gibi sürekli olmayan gelir kalemine rağmen bu denli yüksek bütçe açığı dikkate alındığında, önümüzdeki dönemin bütçe dengesi açısından zorlu geçeceğini söylemek kehanet olmayacaktır.

MALİ DİSİPLİN SÖYLEMLERİ İLE UYGULAMALAR UYUMLU MU?

Şimdi veriler bu durumda iken Hazine ve Maliye Bakanı Sayın Berat ALBAYRAK’ın açıkladığı 2019-2021 yılları arasında uygulanacak olan “Yeni Ekonomik Programın” sayfa 9, bölüm 3 Kamu Maliyesi başlığına baktığımızda;

“Mali disiplin, YEP’te dengelenme sürecinin en temel destekleyicisi olacaktır. Yapılacak tasarrufların yapısal değişiklikler ile kalıcı hale gelmesi Kamu Maliyesi Dönüşüm ve Değişim Ofisi tarafından sağlanacaktır. Bunun sonucu olarak önümüzdeki üç yıl için bütçe açığının milli gelire oranının yüzde 2’nin altında olması ve faiz dışı fazlanın ise dönem sonunda milli gelirin yüzde 1’ini aşması hedeflenmektedir.”

denilmektedir.

Mali disiplinin en genel ve temel tanımı bütçe denkliği ile ifade edilir. Ancak, günümüz ekonomilerinde kamunun ulaştığı boyut ile mevcut bütçe açıkları, yüksek borç stokları ve bu borçlardan kaynaklanan faiz ödemeleri ülkelerde denk bütçenin sağlanmasını zorlaştırmıştır. Artık günümüz ekonomilerinde mali disiplin denildiğinde sadece denk bütçe değil, sürdürülebilir bir borç seviyesinin ve rasyonel bir bütçe açığının sağlanması olarak da kabul edilmektedir.

Mali disiplin, ekonomi politikalarına uygun olarak kamu harcama, vergi ve borçlanma politika araçlarının kullanılması suretiyle hedeflenen ölçülü bir bütçe açığı yakalanması olarak da tanımlanabilir. Bu kapsamda uygulanan politikalara ise mali disiplin politikaları denir.

Ekonomide güven ve beklentilerin önemi yadsınamaz. Bu kapsamda mali disiplin konusundaki söylemler, politika hedefleri ve uygulamaların tutarlı olması zorunluluğu vardır. Aksi durumda piyasaların güvenini kaybedersiniz. Bu kapsamda, mali disiplinden taviz vermemeniz gerekmektedir. Diğer bir deyişle, mali disiplinden bahsediyorsanız o zaman bütçeyi yakın da olsa denkleştirmek zorundasınız. Sayın Hazine ve Maliye Bakanımızın son olarak 10 Nisan 2019 tarihinde yaptığı sunumda da bahsettiği üzere “mali disipline” vurgu yapmıştır. Ancak 2019 yılı Ocak-Mart ayı bütçe gerçekleşmeleri olayın hiç de disipline olmadığının en net göstergeleridir. O nedenle tekrar soruyorum, mali disiplin mi dediniz?

Bu arada şu notu da düşelim. Zamanında ve doğru şekilde uygulanmayan mali disiplin politikalarının en büyük maliyetini, başka bir deyişle acı reçetesini; sıkı tasarruf tedbirleri, düşük maaş artışları ve çalışanlar üzerindeki vergi yüklerinin artışı gibi uygulamalar ile alt gelir grupları çekmek zorunda kalmaktadır. Buna hakkımız yok.

16.04.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:BÜTÇE

4 replies »