Sayın Hazine ve Maliye Bakanı Berat ALBAYRAK’ın açıkladığı yapısal reformlar isimli power point sunumunun vergi ile ilgili öne çıkan ve akılda kalan bazı detaylarını aşağıda paylaşıyoruz. Aşağıda aynı zamanda, yapısal reformdan beklentilerimize de kısaca yer verdik.

Yapısal Reform Paketi İsimli Sunumdan Vergi Alanı İlgili Olarak Öne Çıkan Hususlar

1- Sunumda yine “Vergiyi tabana yayacağız. denildi. Oysa “Vergiyi tabana yayacağız.” ifadesinin yanlış olduğunu yıllardır söylememize rağmen halen aynı hatalı söylemin devam etmesi bizde üzüntü yarattı. Oysa olması gereken, “Vergi tabanının genişletilmesi” olmalıdır. Ayrıca, Türkiye’nin bu alanda ihtiyaç duyduğu yapısal reform “Verginin tavana, gelirin tabana yayılması”dır.

2- Power point sunumundan anlaşıldığı kadarıyla, yüksek gelir gruplarının daha adil vergilendirilmesi gerektiğine vurgu yaptı Sayın Bakan. Ancak, bu konuda ihtiyaç duyulan yapısal reform, sadece yüksek gelirli gruplara yönelik bir adil vergi sistemi değil, tüm vergi sisteminin adil olması şeklinde tasarlanmalıdır.

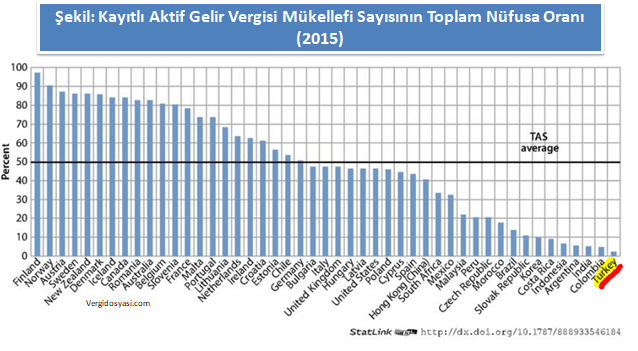

3- Sayın Bakanın beyannameli mükellef sayısının arttırılması yönelik açıklaması olumdur. Uzun yıllardır bizim de belirttiğimiz gibi, beyannameli mükellef sayısının nüfusa oranının yükselmesi ve OECD rakamlarına yakınsaması hem vergi bilinci, hem de demokrasinin gelişimine katkı sağlayacaktır. Aşağıdaki grafik bu konuda atılması gerekli adımın önemini göstermektedir.

4- Bazı indirim, istisna ve muafiyetlerin gözden geçirilerek kaldırılacağına yönelik Sayın ALBAYRAK’ın açıklamaları olumludur. Ancak, bu noktada kaldırılacak indirim, istisna ve muafiyetlerin şeffaf bir şekilde kamuoyu ile gerekçeleriyle birlikte paylaşılması önem taşımaktadır. Sosyal, ekonomik, çevreci ve benzeri hiçbir niteliği kalmayan indirim, istisna ve muafiyetlerin öncelikle kaldırılması gerekir. Böyle bir çalışma için “Vergi Harcama Raporları’nda yer alan vergi harcama büyüklükleri gözden geçirilmelidir.

5- Sunumda “vergi dönüşüm” projesinden bahsetti ve projenin henüz hazırlık aşamasında olduğunu, tamamlanması için Vergi Konseyince çalışmalar yapıldığını belirtti. Bu durum, vergi alanında yapısal reformun henüz ön hazırlık aşamasında olduğunu göstermektedir. Böyle bir dönüşümde, sadece Vergi Konseyine değil; ilgili tüm kesim ve paydaşlara müracaat edilmesi faydalı olacaktır.

6- Sunumdan anlaşıldığı kadarı ile tamamlayıcı bir emeklilik sistemi olarak, zorunlu BES uygulamasına geçilecek. Vatandaşların vergilendirilmiş kazançlarıyla nasıl tasarruf edeceklerine yine vatandaşların kendisi karar vermelidir. Böyle bir uygulama, vatandaşa sen neye, ne kadar tasarruf edeceğini bilmiyorsun demektir. Burada yapılması gereken, vergi ve benzeri teşvikler ve BES uygulamasında maliyet azaltımları ile BES Sisteminin cazip hale getirilmesidir. Artı, hedeflenen kitlenin yaşanan ekonomik sıkıntılar nedeniyle alım gücünün zaten yeterince düştüğü gerçeği de göz önünde bulundurulduğunda, böyle bir zorunluluğun fayda/maliyet analizi yapılmalıdır.

7- Sunumda vergide yapısal konusuna kısmen temas eden tek konu dolaylı-dolaysız vergilere ilişkin açıklamalar oldu. Bilindiği üzere Türkiye’de vergilerin %65’i dolaylı, %35’i ise dolaysız vergilerden oluşmaktadır. Bu durum Türkiye’nin de üyesi olduğu OECD ülkelerinde tam tersidir. Hal böyle iken, ÖTV ve KDV başta olmak üzere dolaylı vergilerin ne şekilde azaltılacağı yönünde herhangi bir yapısal önlem ortaya konulmadan böyle bir hedef sadece dilek ve temenni öteye gitmemektedir.

8- Göze çarpan bir diğer husus ise mali disiplin vurgusu olmuştur. Böyle bir vurgu sırasında, seçim öncesindeki aynı kararlılığın devam edeceği belirtilmiştir. Oysa, seçim öncesi mali disiplin uygulamaları ciddi şekilde tartışmalıdır.

9- Yapısal reformlar bir ekonominin daha verimli çalışabilmesini ve ekonominin şoklara karşı daha dayanıklı hale gelmesini amaçlayan reformlardır. Vergi alanındaki sunumdan, yukarıdaki tanıma uygun ciddi bir reform konusu göze çarpmamıştır.

10- Sunumda, kayıt dışı ile etkin mücadelenin başlayacağı belirtildi. Bu önümüzdeki dönemde vergi denetimlerinin artacağı anlamına gelmekle birlikte, kayıt dışılıkla ilgili yapısal sorunlara temas etmekten uzak kalmıştır.

11- Sunumda temas edilen alanlardan bir diğeri “Mükellef Haklarına” ilişkindir. Mükellef dostu bir vergi sistemi vaadinde bulundu. Bu kapsamda “Mükellef Hakları İcra Kurulu” kurulacak. Mükellef memnuniyeti düzenli ve sürekli olarak ölçülecek. Mükellef hakları bildirgesinin bağlayıcı hale gelmesi sağlanacak. Mükellef hakları konusundaki söz konusu liste önemli olmakla birlikte, beklentilere cevap vermekten uzak. Mükellef hakları konusundaki yapısal reformun birinci maddesinin, “Mükelleflerin ödemeleri gerekenden daha fazla vergi ödememe hakkı.” olarak belirlenmesi gerektiğini düşünüyoruz. Vergi sayısının azaltılması, vergi sisteminin sadeleştirilmesi, vergilemede adalet ve mali güce göre vergileme ilkelerinin hayata geçirilmesine yönelik somut adımlar atılması gerekmektedir. Mükellefler için öngörülebilir bir vergi sistemi ortaya konulmalı. Vergi afları veya yapılandırma gibi öngörülebilirliği zedeleyen uygulamalardan vazgeçilmelidir. Vergi düzenlemeleri “Torba”dan çıkmamalı. Mükellefler, bir vergi yasasının neyi düzenlediğini, kimler için ne tür etkiler doğurduğunu “Düzenleyici Etki Analizleri” ile görebilmelidir. Ayrıca, vergi denetim sisteminin siyasi etki ve baskılardan uzak bir şekilde çalışması sağlanmalı. Vergi incelemeleri tarafsız, objektif kriterlere göre gerçekleştirilmelidir. Mükellefler, neden aynı durumdaki “X” mükellefi incelenmiyor da ben inceleniyorum dememelidir. En önemlisi ise, mükelleflerin neye, ne kadar vergi ödedikleri ile bu vergilerin nereye harcandığı hususunda şeffaf bir şekilde bilgilendirilmelidir.

Sonuç olarak, sunumdan vergi alanına ilişkin yapısal reformlara dair tatmin edici unsurları göremedik. Kıdem tazminatının fona devredilmesi, zorunlu BES uygulaması, kurumlar vergisi oranının kademeli olarak düşürülecek olması gibi başlıklardan da anlaşılacağı üzere, bu pakette de vatandaşa yönelik olumlu bir unsur bulunulmamıştır.

YAPISAL REFORM PAKETİNDEN NE BEKLİYORDUK?

Yapısal reform paketi olarak duyurulan sunumu beklerken aşağıda bazılarını sıraladığımız yapısal sorunlara ilişkin somut önlemlerin ortaya konulmasını bekliyorduk. Ama sadece beklediğimizle kaldık.

- Orta gelir tuzağının aşılması,

- İş gücü kalitesinin artırılması,

- İş ve yatırım ortamının iyileştirilmesi,

- Ar-ge ve yenilik kapasitesinin yükseltilmesi,

- Rekabet koşullarının iyileştirilmesi,

- İhracat kapasitesinin geliştirilmesi,

- Dış finansman ihtiyacının azaltılması,

- İthal girdi bağımlılığının azaltılması,

- Cari açığın düşürülmesi,

- Vergi sisteminin dolaylı vergilere dayalı olmaktan çıkarılması,

- Vergi denetim sisteminde etkinliğin sağlanması,

- Vergi mevzuat yapma kalitesinin artırılması, vergilerin torba kanunlarla çıkarılmaması ve düzenleyici etki analizine dayanması,

- Enerji faturasının azaltılması için gerekli önlemlerin alınması,

- İç tasarrufların artırılması,

- Teşvik sisteminin sonuç odaklı hale getirilmesi,

- Tarımsal teşvik ve desteklerin yeniden düzenlenmesi ve uygulanması,

10.04.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL