Vergi, Harç ve Ceza Zamları Otomatiğe Bağlandı.

Cumhurbaşkanı tarafından aksi yönde karar alınıp Resmi Gazetede yayımlanmazsa 1 Ocak tarihi itibariyle pek çok vergi, harç, cezalar yeniden değerleme oranı olan %58,46 oranında artacak. Bazı vergi ve harç kalemlerinde Cumhurbaşkanının yeniden değerleme oranından daha düşük veya yüksek oran üzerinden artış yaptırma yetkisi var. Bazı vergi kalemlerinde ise (emlak vergisi gibi) Cumhurbaşkanı aksi yönde karar almaz ise yeniden değerleme oranının yarısı oranında bir artış olacak. Trafik cezalarında ise Cumhurbaşkanının bile(!) yetkisi yok. Yani 1 Ocak gece 00.00’dan sonra bu cezalar %58,46 oranında artacak.

Akaryakıt Ürünlerindeki Maktu Vergiler Manuelden Otomatiğe Çevrildi.

14 Temmuz 2023 tarih ve 7456 sayılı Kanunla ÖTV Kanununda bir değişiklik yapıldı ve akaryakıt ürünlerindeki maktu ÖTV tutarlarının altı ayda bir Yİ-ÜFE artışı oranında otomatik olarak artırılması yöntemi vergi sistemimize girdi. Böylece daha önce alkollü içecekler ve tütün ürünlerindeki altı aylık otomatik artış uygulaması böylece geniş bir ÖTV ürün yelpazesine sahip I sayılı liste için de geçerli oldu. Anlayacağınız; daha önceleri Cumhurbaşkanının yetki kullanımıyla manuel olarak artırılan akaryakıt ürünlerindeki maktu ÖTV tutarları artık altı ayda bir otomatik artacak. Cumhurbaşkanı “Bu dönem artışa gerek yok.” diye bir karar almadığı sürece artış hiçbir işleme gerek kalmadığından kendiliğinden olacak ve pompaya yansıyacak. 7456 sayılı Kanun yasalaştığında vergi zamlarında turpun büyüğü heybede demiştik. Heybedeki büyük turplar tek tek çıkmaya başladı.

ÖTV listelerinde mükellef aleyhine vergi artışı öngören alanlarda otomatik artışa gidilirken örneğin taşıtlarda aracın değerine göre tabi olacağı ÖTV oranının tayin edildiği matrah dilimlerinde otomatik bir artış söz konusu olmuyor. Aynı durum cep telefonları için de geçerli.

Anlayacağınız vergi sistemimiz vatandaşın vergi yükünü artırırken otomatik, azaltması gereken alanlarda, indirim, istisnalarda ise manuel olarak çalışmaktadır.

3 Ocak 2024 Tarihinde “Otomatik ÖTV” Artışı Pompaya Kaç Lira Vergi Artışı Olarak Yansıyacak?

3 Ocak 2024 tarihinde TÜİK tarafından Aralık 2023 Yİ-ÜFE rakamları açıklandığında akaryakıt ürünlerindeki maktu ÖTV tutar artışları netleşmiş olacak. Ama biz sizin için Aralık 2023 Yİ-ÜFE oranları için farklı oranlar üzerinden simülasyon yaparak pompaya yansıyacak ÖTV ve KDV artış, güncelleme veya zam, nasıl isimlendirirseniz, oranlarını hesapladık.

Tablo 1: Aralık ayı Yİ-ÜFE artışına bağlı olarak akaryakıt ürünlerinin otomatik artacak yeni maktu ÖTV tutarları simülasyonu

Yukarıdaki tabloya göre; Aralık 2023 dönemi aylık Yİ-ÜFE artışı %0 bile olsa benzin, motorin, LPG’de maktu ÖTV artış oranı %24,19 oranında artacaktır. Örneğin; en son 16.07.2023 tarihindeki ÖTV artışı sonrasında bir litre benzindeki 7,5265 TL olan maktu ÖTV tutarı 3 Ocak 2024 tarihinde 9,3470 TL’ye çıkacaktır. Tabi, bizde verginin vergisi de alındığından, bu ÖTV artışı üzerinden bir de %20 KDV alınacağından otomatik ÖTV artışının pompaya yansıyacak vergi zammı daha yüksek olacaktır. Onu da aşağıda sundum.

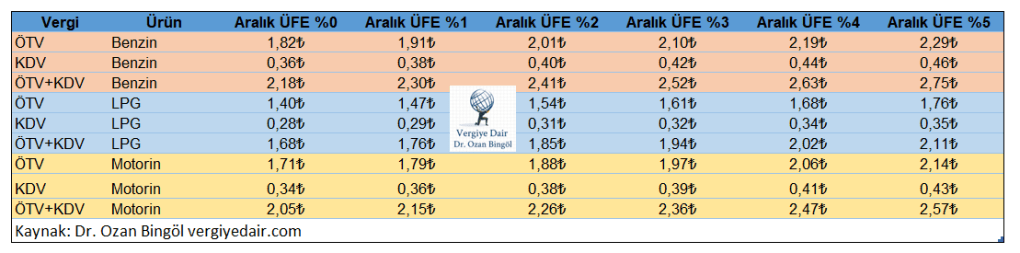

Tablo 2: 3 Ocak 2024 Tarihinde Gerçekleşecek Otomatik ÖTV Artışının Pompaya Yansıması

Yukarıdaki tablodan görüleceği üzere; Aralık 2023 dönemi aylık Yİ-ÜFE oranı %0 bile gelse bir litre benzin için pompaya yansıyacak ÖTV+KDV zammı 2 lira 18 kuruş olacaktır. Eğer Yİ-ÜFE %5 gelirse bu kez pompaya yansıyacak ÖTV+KDV vergi zammı 2 lira 75 kuruş olacaktır.

Asgari Ücretliye Yılda Bir Kez Zam Yapılsın Denirken Vergilere Altı Ayda Bir Otomatik Zam Yapmak Tutarlı Bir Politika mıdır?

Enflasyonun yüksek olması ve maktu vergilerin bu yüksek enflasyon karşısından aşınmasını önlemek için vergi sistemine altı ayda bir otomatik zam mekanizmasını koyan bir iktidarın; sıra asgari ücretliye gelince yılda bir kez zam yaparım demesi tutarlılık açısından sorgulanması gereken bir konudur.

Altı ayda bir otomatik vergi artışı yapılan sistemde; Gelir Vergisi tarife dilimlerinin, yemek istisna bedelinin, ulaşım istisna tutarının, engellilik indirim tutarının ve daha pek çok sayıdaki dar gelirliye ilişkin indirim ve istisnanın yıllık olarak belirlenmesi sorgulanması gereken bir konudur.

Yukarıdaki durum; vergi zammı yaparken otomatik, çalışana imkan tanırken manuel çalışan bir vergi sistemine tekabül etmektedir. Bu durum, zaten adaletsiz vergi sistemini daha da adaletsiz hale getirmektedir. Bu şekildeki tutarsız vergi düzenleme ve uygulamaları sürekli olarak vatandaş aleyhine, özellikle de dar gelirli vatandaş aleyhine işleyen bir vergi sistemimiz olduğunu açık bir şekilde ortaya koymaktadır.

05.12.2023

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:ÖTV