Taksi üzerinden elde edilen kazançların vergilemesinde ve takside çalışanların sigortalılığı hususunda önemli kayıp ve kaçaklar söz konusudur.

Mevcut uygulamalarda taksi işletmeciliği, taksi plaka sahipliği ve bunun el değiştirmesi hususları “basit usul” vergileme kapsamında ele alınmıştır. Oysa, gerekli tespit, denetim, inceleme ve araştırmalar yapıldığında özellikle İstanbul, Ankara, İzmir gibi büyükşehirlerde taksi üzerinden elde edilen ancak “vergisiz kalan” kazançların ciddi boyutlara ulaştığı ve taksi plaka sahiplerinin basit usulde vergilendirilmesinin mevzuat düzenlemelerine göre teknik olarak mümkün olmadığı görülecektir.

Aşağıda, İstanbul başta olmak üzere büyük kentlerimizde taksi üzerinden elde edilen kazançların farklı boyutları vergisel ve sosyal güvenlik boyutları ile ele alınmıştır.

Taksi Üzerinden Elde Edilen Kazanç Türleri ve Kazanç Sahipleri

Taksi üzerinden elde edilen kazanç türleri öne çıkanları itibariyle aşağıdaki gibi özetlenebilir:

- Taksinin ticari plaka sahibinin kendisi tarafından işletilmesi sonucu elde edilen “Ticari Kazanç”,

- Plaka değerinde artış nedeniyle ortaya çıkan servet artışı ve bu servetin elden çıkarılmasında ortaya çıkan kazanç,

- Kiraya verme nedeniyle elde edilen kiralama geliri,

- Kiralama işine aracılık edenlerce elde edilen komisyon ve diğer gelir şeklindeki ticari kazançlar,

- Taksi sahibi tarafından çalıştırılanlara ödenen ücretler.

Dolayısıyla, taksi ve vergileme konusu incelenirken ve bu alandaki muazzam boyutlara ulaşan vergi kayıp ve kaçakları ele alınırken, konunun “basit usulde vergileme” boyutunun ötesinde gerçek durumu ile ele alınması gerekmektedir.

Mevcut durumda, vergi idaresi gerekli yoklama, tespit, denetim ve incelemelerde bulunmadığı için her yıl milyarlarca liralık vergi kaybı söz konusu olmaktadır.

İstanbul’da Taksi Sahiplerinin Basit Usulde Vergi Mükellefi Olması Mümkün mü?

7338 sayılı Kanunun 1 inci maddesi ile GVK’ye eklenen mükerrer 20/A maddesiyle, Gelir Vergisi Kanununun 47 ve 48 inci maddelerinde yazılı şartları karşılayarak kazançları basit usulde tespit edilen mükelleflerin ticari kazançları, gelir vergisinden istisna edilmiştir. 2020 yılında yıllık ortalama 280 TL vergi tahsilatı yapılmış olan basit usul mükelleflerin kazançları 01.01.2020 tarihinden itibaren gelir vergisinden tamamen istisna tutulmuştur.

Bu noktada önemli olan husus, İstanbul gibi bir metropolde taksi işletmeciliği yapan bir kişinin basit usul mükellefiyet şartlarına sahip olup olmadığının tespitidir. Bunun için Gelir Vergisi Kanununun 47 ve 48 inci maddelerinde aranan şartlara bakmak gerekmektedir.

Bir taksi sahibinin basit usulde gelir vergisi mükellefi olabilmesi için aşağıdaki şartları sağlaması gerekir:

Kendi İşinde Bilfiil Çalışmak veya Bulunmak

“1. Kendi işinde bilfiil çalışmak veya bulunmak (işinde yardımcı işçi ve çırak kullanmak, seyahat, hastalık, ihtiyarlık, askerlik, tutukluluk ve hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak bilfiil işinin başında bulunmamak bu şartı bozmaz. Ölüm halinde, iş sahibinin dul eşi veya küçük çocukları namına işe devam olunduğu takdirde, bunların bilfiil işin başında bulunup bulunmamalarına bakılmaz.),” (GVK, md. 47)

Taksinin sahibinin, kendisinin taksisini bizzat kullanması gerekir. Kişi başka bir yerde ücretli çalıyorsa, birden fazla taksi sahibi veya ortağı ise basit usulde mükellefiyet şartları ortadan kalkmaktadır.

Gelir İdaresi tarafından verilen özelgelerde bu husus açıkça yer almaktadır:

“Buna göre; 2 çalışanınız ile birlikte sürdürdüğünüz ticari taksi işletmeciliği faaliyetiniz yanında, başka bir takside veya farklı bir işte ücretli olarak çalışmanız, Gelir Vergisi Kanununun 47 nci maddesinde yazılı “kendi işinde bilfiil çalışmak veya bulunmak” şartını ihlal anlamına geleceğinden, basit usulde mükellefiyetinizin devam etmesi mümkün bulunmamaktadır.”[1]

Başka bir özelge ise aşağıdaki görüş yer almaktadır:

“İlgide kayıtlı özelge talep formu ve eki dilekçede, ticari taksi işletmeciliği faaliyetiniz dolayısıyla basit usulde vergi mükellefiyetiniz devam ederken başka bir ticari taksiye %50 ortak olduğunuz, ortağınızın da basit usul mükellefi olduğu, sizin kendi taksinizde, ortağınızın da diğer takside çalışacağı belirtilerek, gelir vergisi mükellefiyetinizin basit usul olarak devam edip etmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

…

Buna göre; ticari taksi işletmeciliği faaliyetiniz yanında, başka bir taksiye %50 ortak olmak suretiyle iki araçla faaliyette bulunmanız, Gelir Vergisi Kanununun 47 nci maddesinde yazılı “kendi işinde bilfiil çalışmak veya bulunmak” şartının ihlali anlamına geleceğinden, basit usul mükellefiyetinizin devam etmesi mümkün bulunmamaktadır. Öte yandan, basit usulde vergilendirilen ortağınızın ticari kazancının da “Ortaklarından birisi gerçek usule göre gelir vergisine tabi bulunan ortaklıklarda, diğer ortakların ticari kazancı da gerçek usulde tespit olunur.” hükmü uyarınca gerçek usulde vergilendirileceği tabiidir.”[2]

Basit usul mükellefi olma açısından “kendi işinde bilfiil çalışmak veya bulunmak” şartı sıkı bir şekilde aranmaktadır.

Ancak taksi sahibinin taksisini tüm gün kullanamayacağı için kendisinin kullanımına ilaveten yanında yardımcı işçi çalıştırması mümkündür. Buradaki çalıştırma ücret ödeyerek yapılan çalıştırma olup, taksinin kiraya verilmesi durumunu kapsamaz. Bu durumda, bu çalışanlar diğer ücretli statüsünde olur. Bunlar aldıkları ücrete ilişkin vergilerini vergi karnesi ile kendileri öderler.

Diğer ücret kapsamına giren taksi sahibi yanında çalışanların vergi karnesi alarak mükellefiyet tesis edebilmek için vergi dairesine işverenden alınan, işverenin adı, soyadı, bağlı olduğu vergi dairesi, vergi kimlik numarası/TC kimlik numarası, adresi ve imzasının olduğu bir “iş bildirimi” sunması gerekmektedir.

İşveren olarak taksi sahibinin çalışanların vergi karnesi almalarını temin ve vergilerinin ödenmesini sağlama sorumluluğu vardır.

Ticari, zirai veya mesleki faaliyetler dolayısıyla gerçek usulde gelir vergisine tabi olmamak.

Taksi sahibinin basit usul mükellefi olabilmesi için gerçek usulde ticari gelir vergisi mükellefi, zirai kazanç mükellefi veya serbest meslek mükellefiyetinin bulunmaması gerekir. Böyle bir mükellefiyeti bulunan kişinin, taksi sahipliği nedeniyle basit usulde vergilendirilmesi mümkün olmaz.

Taksi İşletmeciliğinden Elde Edilen Hasılatın 2021 takvim yılı için 76.000 TL’yi aşmaması gerekir.

Gelir Vergisi Kanununun 48 inci maddesi uyarınca mal alım satımı ile uğraşanlar dışındaki işlerle uğraşanların basit usulde vergilendirilebilmeleri için, yukarıdaki genel şartlara ilaveten,bir yıl içinde elde ettikleri gayri safi iş hâsılatının; 2020 takvim yılı için 70.000 TL’yi, 2021 takvim yılı için 76.000 TL’yi aşmaması gerekir.

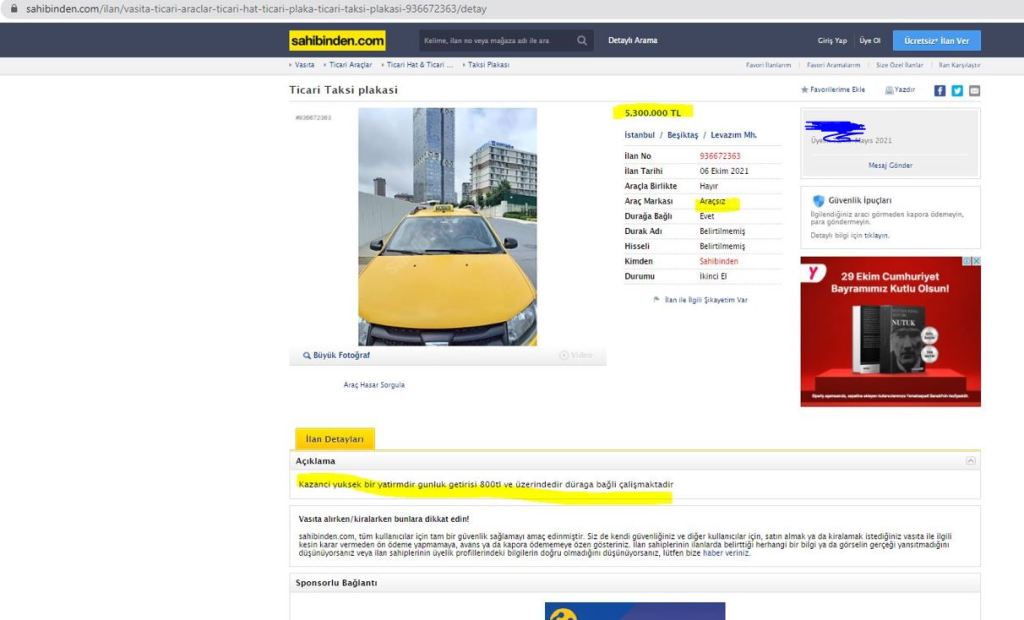

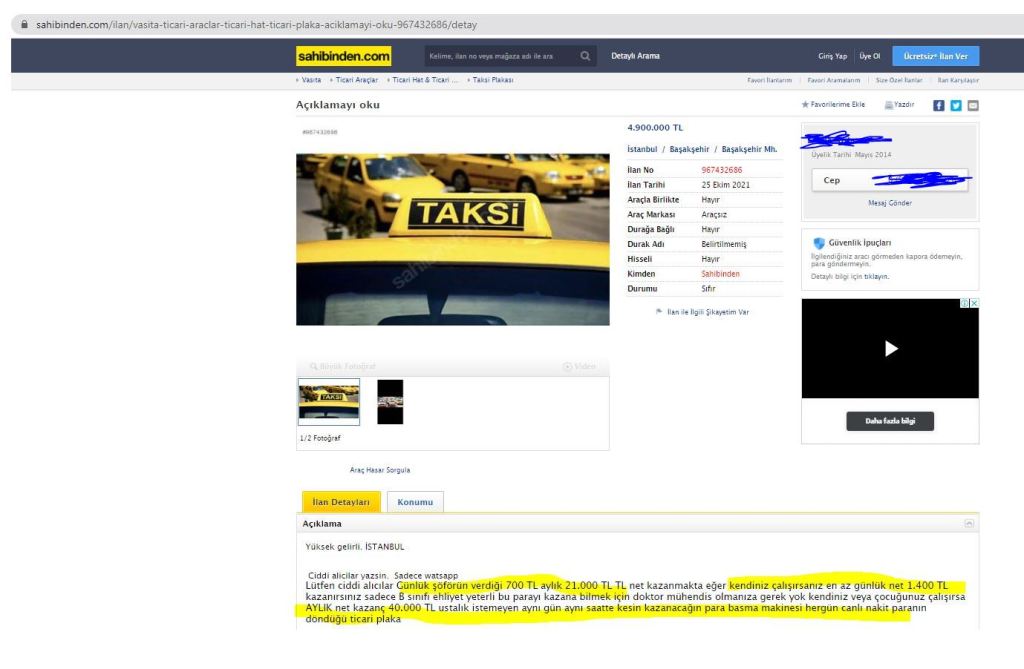

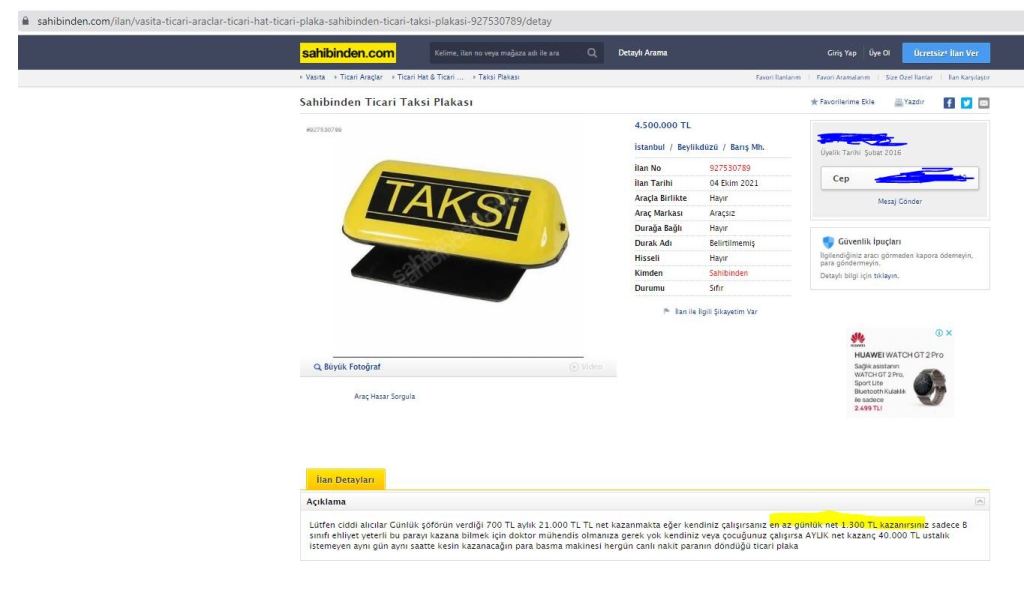

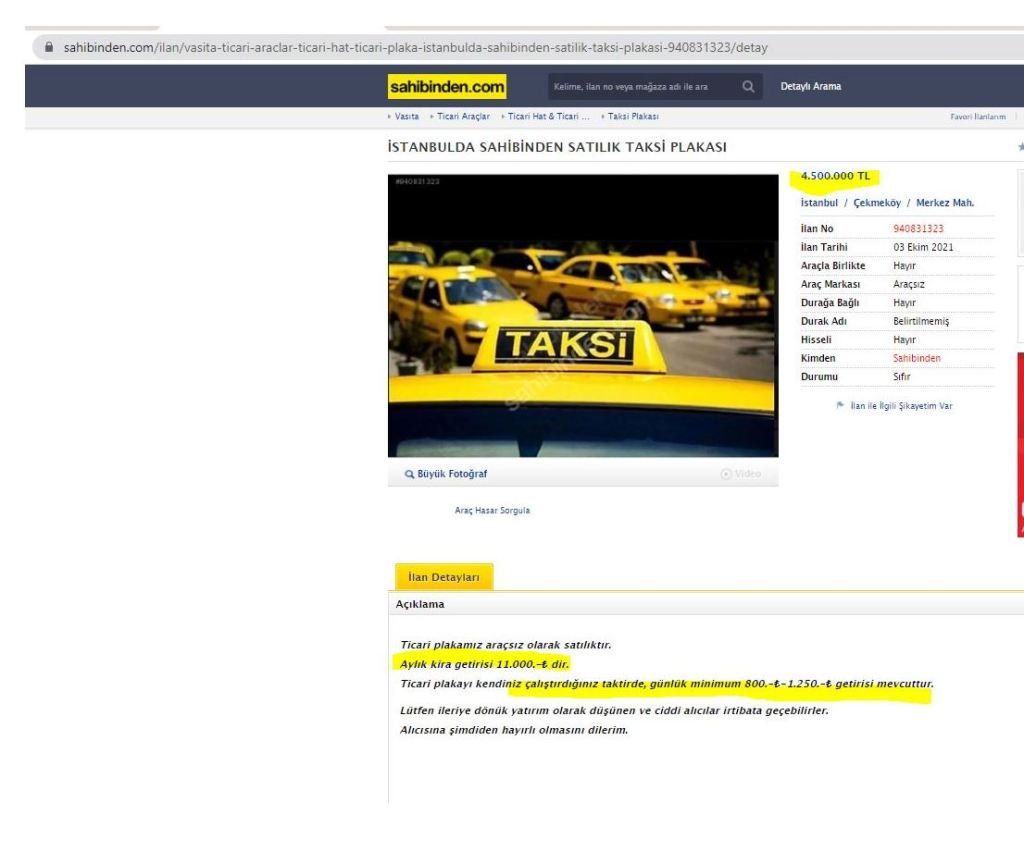

Bir taksi işletmesi nedeniyle yapılan iş hasılatının 2021 yılında 76.000 TL’yi aşlamaması demek, taksinin günlük hasılatının en fazla 208 lira 22 kuruş olması anlamına gelir. Oysa sahibinden.com ve diğer sitelerde yapılan araştırmalarda, taksi sahiplerinin plaka kirası olarak aylık 10.000 TL’nin üzerinde kira talep ettikleri, bu kiraya ilaveten galericilerin de komisyon aldığı, taksi şoförünün da bir miktar para kazandığı dikkate alındığında günlük hasılatın ortalama 1.000 TL civarında olması gerektiği sonucu ortaya çıkmaktadır.

Dolayısıyla, İstanbul’da faaliyet gösteren bir taksinin elde ettiği hasılat nedeniyle Gelir Vergisi Kanununun 48 inci maddesinde aranan yıllık hasılat şartını sağlamadığı ve basit usulde vergilendirilmesinin mümkün olmadığı açıktır. Peki, buna rağmen nasıl oluyor da basit usulde vergilendiriliyorlar?

Sorun şu: basit usul mükelleflerin bir günde elde ettiği ve belge düzenlemedikleri tutarları gün sonunda tek belge ile düzenlemeleri şeklinde bir usul ihdas edilmiştir. Hiçbir kontrol mekanizması olmayan bu usul nedeniyle taksi işletmeleri gün sonu hasılatlarını ya “sıfır” veya çok küçük tutarlar olarak belgeye bağlamaktadırlar. E-defter beyan sistemine girilen bu tutarları Gelir İdaresi Başkanlığı sisteme girildiği anda anlık olarak görebilmektedir. İstanbul gibi bir yerde taksi sahiplerinin günlük hasılatlarının bu denli küçük olarak beyan edilmesi karşısında vergi idaresinin duyarsız kalması, basit usulde vergilendirilmemesi gereken taksi işletmelerinin vergisiz bir şekilde faaliyet göstermesine neden olmaktadır.

Oysa, Gelir İdaresi Başkanlığı basit bir çaba ile en azından kredi kartı ile sunulan taksi hizmeti ile e-defter beyan sistemindeki gün sonu hasılat rakamlarını karşılaştırsa taksi işletmelerinin gerçek dışı hasılat beyanında bulunduğunu net bir şekilde görebilecektir. Dolayısıyla Maliye İdaresinin taksi işletmeleri ile ilgili pasif konumu nedeniyle önemli ölçüde vergi kaybı ortaya çıkmaktadır.

Taksi Plakası Kiralama Faaliyetleri Neredeyse Tamamen Kayıt Dışı

İstanbul’da taksi plakası sahiplerinin plakalarını doğrudan veya galericiler aracılığı ile kiraya verdikleri bilinen ve kiralama sitelerine de yansıyan bir durumdur. Plaka sahipleri aylık 10.000 TL’nin üzerinde kira ile araçlarını kiraya vermektedirler. Galeri sahipleri, bu kira bedelinin üzerine kar ve komisyon koyarak bunu şoförlere kiralamaktadır. Bu tür işlemler Maliye’nin bilgi kayıtları dışında kaldığından tamamen vergisiz bir şekilde işlemektedir. Kira geliri elde eden plaka sahibi elde ettiği kazancı beyan dışı bırakmakta, galerici elde ettiği ticari kazancı beyan dışı bırakmakta, KDV yükümlülüğünü yerine getirmemektedir. Dolayısıyla katmerli vergi kaybı söz konusudur.

Gelir İdaresi tarafından, yukarıda sadece birkaçına yer verdiğimiz ilan sitelerindeki kiralama ilanları ve tutarlarının incelenmesi durumunda bile olayın vergi kaybı boyutunun ne denli yüksek olduğu görülecektir. Ancak, bilinçli veya bilinçsiz şekilde bu konuya ilişkin hiçbir inceleme, yoklama, tespit, araştırma veya çalışma yapılmaması düşündürücü bir durumdur.

Vergi ve SGK Kayıp ve Kaçığı ile Mücadeleden Kim Sorumlu?

Taksi üzerinden elde edilen kazançların gerekli yoklama, denetim, tespit ve inceleme yapılmaması nedeniyle vergisiz kalması, önemli tutarda gelir vergisi, kurumlar vergisi (galericiler açısından) ve katma değer vergisi kaybına neden olması söz konusudur. Ayrıca SGK kapsamındaki yükümlülüklerin yerine getirilmemesi ve prim ödenmemesi şeklinde de kayıplar bulunmaktadır.

Gerek vergi gerekse SGK prim kayıplarının önlenmesi açısından en büyük görev Gelir İdaresi Başkanlığına ve Sosyal Güvenlik Kurumuna düşmektedir. Yapılacak etkin yoklama, denetim, inceleme ve harici kaynaklardan (kredi kartı, banka hareketleri ve benzeri) elde edilecek veriler ile taksi üzerinden alınması gereken ancak kayıt dışı kalan vergiler ile SGK primlerinin tespiti mümkündür.

Adil vergi sistemi için herkesin vergi kanunları ve uygulamaları karşısında eşit muameleye tabi tutulması gerekir. Gerçek usulde vergilendirilmesi gerekenlerin basit usule tabi olması, gelir, kurumlar, katma değer vergileri ile SGK yükümlülüklerini yerine getirmemesi kabul edilebilir bir durum değildir.

29.10.2021

Vergi Uzmanı

BU YAZIYI PAYLAŞABİLİRSİNİZ.

[1] Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığının 20.10.2011 tarih B.07.1.GİB.4.34.16.01-GVK 37-1832 sayılı özelgesi.

[2] Gelir İdaresi Başkanlığı Ankara Vergi Dairesi Başkanlığının 14.07.2014 tarih ve 38418978-120[46-14/20]-709 sayılı özelgesi.

Kategoriler:GELİR VERGİSİ