Aşağıda, kamu maliyesinin içinde bulunduğu durum çerçevesinde önümüzdeki dönemde vergiler ve kamu harcamaları alanında bizleri nelerin beklediğine ilişkin öngörülerimizi sizlerle paylaşmak istedim. Umarım canınızı sıkmam. Ama gerçekler acıdır.

Bütçe Açığı Kontrolden Çıktı.

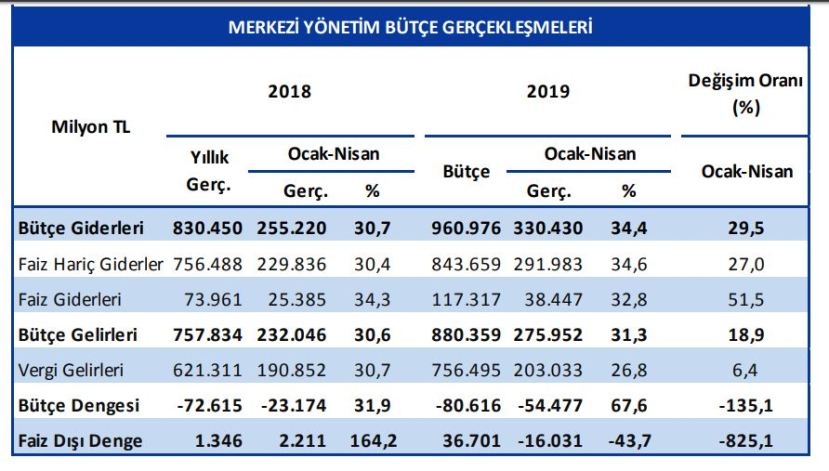

Malumunuz geçenlerde 2019 yılının Ocak-Nisan dönemini kapsayan ilk dört aylık bütçe gerçekleşmeleri açıklandı. Bütçe gerçekleşme rakamlarında en dikkat çekici olan ise, yılsonu için hedeflenen bütçe açığının %70’e yakınını ilk dört ayda tüketmiş olmamızdı.

Tablo: Ocak-Nisan 2019 Bütçe Gerçekleşmeleri

Yeni Ekonomik Program (YEP) olarak adlandırılan orta vadeli programda yılsonu için hedeflenen bütçe açığının 80,6 milyar TL olduğunu görmekteyiz. 2019 yılının ilk dört ayında ise bu hedefin yaklaşık %70’ini tüketmiş bulunmaktayız. Yani sonuç olarak böyle giderse ve ek kaynak yaratamaz isek yılsonu halimiz çok da iyi görünmemektedir.

Şimdi gelelim asıl meseleye, “mali disiplin” kavramına. Sayın Bakan her açıkladığı pakette mali disiplin vurgusunu ön plana çıkarttı. “Nedir mali disiplin?” kısaca denk bütçe demektir. Hedef ile yılsonu ortaya çıkan durumun bütçe dengesi açısından birbirine en azından yakın olması demektir. Şimdi biz bu yılın bütçe açığı hedefinin yaklaşık %70’ini daha dört ayda tüketti isek ve mali disipline de önem veriyor isek karşımızda tek seçenek kalıyor, o da ek kaynak!

Nedir ek kaynak ya da bu ek kaynak ne olabilir? Geçmiş yıllara baktığımızda bu tür durumların sonuçlarını hep vatandaş yüklenmiş. Burada da olması muhtemel sonuç yine budur. Çünkü bütçe açığını kapatabilmenin yolları çok nettir.

Bütçe Açığını Kapatmada Muhtemel Senaryolar Neler?

Kamunun elinde bütçe açığını kapatmak için genelde dört seçenek vardır (Eğilmez):

(1) Bütçe gelirlerini artırmak. Bu amaçla hükümet yeni vergiler koyarak ya da vergi oranlarını artırarak bütçe gelirlerini artırmak suretiyle bütçe açığını kapatmaya çalışır.

(2) Bütçe giderlerini düşürmek. Hükümet, mesela bazı yatırımları erteleyerek ya da eleman azaltmaya giderek bütçe giderlerini düşürerek bütçe açığını kapatmaya çalışır. Bu kapsamda “Obez Devlet”ten uzaklaşılması, verimsiz, hantal yapıdan kurtulunması ve israf ve savurganlıkla mücadele edilmesi önem kazanır.

(3) Para basmak. Bu seçeneğin kullanılabilmesi için Merkez Bankası’nın bağımsız olmaması veya bağımsızlığının askıya alınması ve Hazinenin Merkez Bankasından borçlanmasının yasaklanmamış olması gerekir.

(4) Borçlanmaya başvurmak. Hazine, borçlanmaya giderek bütçe açığını bu yolla karşılayabilir.

Tabi bu seçeneklerin çoğu birkaçı bir arada kullanılır. Örneğin, bir yandan vergi gelirleri artırılmaya çalışılırken diğer yandan giderler azaltılmaya veya daha fazla borçlanmaya gidilebilir.

Seçimsiz Dönemde “Acı Reçete”ye Hazır Olun!

Özellikle vergileri artırmak ve harcamaları kısmak şeklindeki tedbirlerin bir arada uygulanması siyasi iktidarlar için ciddi oy kaybı anlamına gelir. Bu tür acı reçete içeren tedbirler uzun seçimsiz dönemlerde uygulamaya konulabilir. 23 Haziran 2019 İstanbul Büyükşehir Belediye seçimleri sonrasında işte tam da böyle bir döneme giriyoruz. İşte bu nedenle başta yeni vergiler veya var olanların artırılması ile kamu harcamalarında kısıntı şeklindeki “acı reçete” önlemlerine hazır olmak gerekiyor.

Ancak bu noktada, özellikle reel sektörde yaşanan ekonomik kriz dikkate alındığında gelir ve kazanç üzerinden alınan vergilerde çok da fazla bir alan olmadığını söylemek mümkün. Ayrıca, gelir ve kurumlar vergisi üzerindeki vergi tedbirlerinin etkisinin takip eden yılda beyanname ve taksit süreleri ile gecikmeli olarak ortaya çıkacak olması da yakın ve acil bütçe açıkları için pek de ilaç olmamaları anlamına geliyor.

Vergi Artışları ve Yeni Vergi Kalemleri

Bunun içindir ki, Maliye idaresinin başvuracağı yeni vergi kalemlerinin, zaten vergi adaletini bozan, dolaylı vergiler alanında olması muhtemel. Bu nedenle mali açıdan anestezik olan ve vatandaşta vergi ödeme psikolojisi yaratmayan yeni vergiler kısmı artık daha cazip olmaktadır. Bu nedenle özellikle ÖTV Kanununun IV sayılı listesine eklenebilecek olan bazı ürün grupları bulunmaktadır.

Bu kapsamda önümüzdeki dönemde;

- İletişim üzerinden alınan Özel İletişim Vergisi oranlarında artış,

- Alkollü içecekler üzerindeki ÖTV kalemlerinde vergi artışları,

- ÖTV Kanunu IV Sayılı Listede yer alan ürünlerde oran artışı ve listeye yeni ürünlerin eklenmesi şeklinde, Örneğin:

- Evde bira yapımında kullanılan bira kitleri,

- Dronelar,

- Bilgisayar oyunları, oyun konsolunde çalışan oyunlar,

- Bilgisayar konsollleri,

- Tabletler,

- Tütün sarma makine ve aparatları

- Değeri belli tutarın üzerindeki lüks çanta, ayakkabı, giyim eşyası ve benzeri, gibi ürünlerin ÖTV kapsamına alınması muhtemeldir.

- Ayrıca yurtdışından yolcu beraberinde getirilen telefonlardaki harç tutarının 1.000 liranın üzerine çıkartılması veya böyle bir istisnanın kaldırılması,

- Pek çok harç kaleminde artış yapılması,

- Damga vergisi oran ve maktu tutarlarında artış,

- BSMV oran veya kapsamında bazı artışlar,

- Bir defaya mahsus Ek Motorlu Taşıtlar Vergisi,

- Bir defaya mahsus Ek Gayrimenkul Vergisi,

- Ekonomik düzelme emareleri ile birlikte 1994 yılında 5 Nisan Paketinde yer alan türden:

- Ekonomik denge vergisi,

- Net Aktif vergisi ve benzeri vergilerin tek seferlik olarak hayata geçirilmesi.

- Kayıtdışı ile mücadele kapsamında krizden en az etkilendiği düşünülen “hizmet sektörü” benzeri alanlarda yoğun denetimler,

- Trafik cezalarının daha yoğun uygulanması,

bizi bekliyor olacak.

Acı Reçetenin İkinci Bölümü: Kamu Harcamalarının Azaltılması Tedbirleri

Bu arada bütçe açığı ile birlikte bozulan mali disiplini sağlamak için vergi kalemleri yanında kamu harcamaları alanında da acı reçetelerin de gündeme geleceğini unutmamak gerekir. Bu alanda muhtemel tartışma konularına sadece başlık bazında dikkat çekmekle iktifa edeceğim:

- Emekli ikramiyelerinin taksitle ödenmesi,

- 3600 gösterge beklentilerinin başka bir bahara ertelenmesi,

- İşsizlik fonunun kullanımı,

- TCMB Merkez Bankası İhtiyat Akçesi tartışmalarının devamı,

- Maaş artışlarının sınırlı kalması,

- Kamuya personel alımında düşüş,

- İşsizlik ödemelerinde gecikmeler,

- Çalışanların zorunlu tasarrufta bulunmalarına yönelik düzenlemeler,

- Sağlık başta olmak üzere, kamusal hizmetlerin alımında vatandaştan daha fazla katılım bedeli talep edilmesi,

- Kamu lojmanlarının satışı,

- Lojman kiralarının artırılması,

- Memurların servis imkanlarında daralma,

- Memurlara yemek yardımı tutarında kısıntı,

- …

Kamu Harcamalarında Acı İlacın Herkese Yansıması İçin Öneriler

Yukarıda sıraladığımız acı reçete ve ilaçlar daha çok ve yine alt gelir gruplarını ilgilendiriyor. Bizim önerimiz ise, acı reçetenin yukarıdan aşağı doğru azalarak uygulanması. Bu kapsamda bazı önerilerimiz:

- Halkın parası ile taşıt saltanatına son verilsin,

- Kamuya sınavsız girme kapısı haline gelen ve kamuda istihdamı haksız şekilde şiriken istisnayi kadro ve atama uygulamalarına son verilsin,

- Kamudaki israfa el atılsın,

- Kamunun bina ve tefrişat hastalığı bitirilsin,

- Gereksiz kamu kurum ve kuruluşları ayıklansın,

- Turistik geziye dönüşen kamu görevlilerinin yurtdışı gezilerine son verilsin,

- KİT’lerdeki israf önlensin,

- Arpalıklara el atılsın,

- KİT yönetim ve denetim kurulu üye sayısı azaltılsın, bu görevleri yürütülen kamu görevlilerinin aldığı ücretler belli süre askıya alınsın ve Hazineye aktarılsın,

- Gece kulübü gibi aydınlatılan, leon ışıklandırma yapılan kamu binalarına bir çeki düzen verilsin,

- Belediye konserlerine son verilsin,

- Kamu kaynaklarının yandaş medya, dernek ve vakıflara aktarılmasına son verilsin,

- Kamu ihale mevzuatının tarafsız ve en etkin şekilde işler hale getirilmesi sağlansın,

- TRT’ye aktarılan Bandrol Ücretleri ve Elektrikten alınan TRT payı gibi unsurların bir kısmı genel bütçeye aktarılsın, TRT tasarrufa gitsin, asli görevi olan kamu yayıncılığı ve doğru habercilik yapsın,

- Temsil ağırlama adı altında yapılan harcamalar mercek altına alınsın,

- Kullanmadığımız halde ödeme yaptığımız köprü geçiş ücretleri ve benzeri alanlarla ilgili olarak, yaşanan olağanüstü ekenomik durum nedeniyle, masaya oturulup karşılıklı fedakarlık yapılması istenilsin,

- …

Halkı acı reçeteye ikna etmenin en etkili yolu acı ilacı önce yöneticilerin içmesidir. Afiyet olsun!

25.05.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Dipnotlar:

Eğilmez, Mahfi, ““Bütçe açıkları borçlanarak mı, para basılarak mı finanse edilmeli?”, Kendime Yazılar, 9 Haziran 2016, http://www.mahfiegilmez.com/2016/06/butce-acklar-borclanarak-m-para-basarak.html

Kategoriler:BÜTÇE

Son tavsiyenizi hep düşünmüşümdür. Karşılıklı oturup fedakarlık yapılması sizce ne kadar mümkün olabilir.Bu kadar garantiye rağmen bu şirketlerin batma noktasında olduğunu da duyuyoruz. Nasıl bir fedakarlık yapabilirler.

BeğenBeğen

Valla biz hazırız da iktidarda

1-Vekil sayısını 600 dan 300 e indirmesi

2-Meclis giderlerini % 50 azaltması

3-Vekil maaşlarının % 50 azaltılması

4-Hükümetin altındaki mercedeslarin satılması

5-Konvoyların 3 binden 5 e düşürülmesi

BeğenBeğen

2020’den not.

Ozan bey, resmen nelere ekstra vergi koymaları gerektiğini belirtmişsiniz (özellikle son gümrük vergileri ile), son önerileri dikkate almamışlar bile!.

BeğenBeğen