Neye ne kadar vergi ödediğini bilmek ve ödenen vergilerin nerelere harcandığının takibini yapmak en az vergi ödemek kadar önemli bir vatandaşlık görevi. Demokratik olgunlaşmanın kaçınılmazlarından. Bu yüzden her yılın ilk ayında, bir önceki yıl vergi gelirlerinin genel bir muhasebesini yapmaya çalışıyorum. Aşağıda 2019 yılında nereye ne kadar ödediğimizin muhasebesine yer vereceğim.

Bütçede 2019 Yılı Nasıl Kapandı?

2019 yılında neye ne kadar vergi ödediğimizi izah etmeden önce yılı nasıl kapattığımıza şöyle bir göz atalım isterseniz.

2019 yılı Merkezi Yönetim Bütçesinde 80,6 milyar lira bütçe açığı öngörülmüş idi. Bütçe açığı hedefi %53,3 saparak gerçekkleşti. Tabii bu tutara 2019 yılına özel olarak uygulanan ve ilk defa o yıl Merkez Bankasından alınan 40,7 milyar liralık yedek akçeyi de eklersek aslında gerçek açık 164,4 milyar lira olarak karşımıza çıkacaktır. Bu rakama göre hedeften sapma %104 olarak karşımıza çıkmakta. Ancak yine 2019 yılında uygulanan ve tek seferlik gelirler olarak sayılan; bedelli askerlik, imar affı ve vergi yapılandırmalarından gelen tutarları da açığa dahil ettiğimizde tutarın yaklaşık 200 milyar liraya dayandığını söylemeden geçmeyelim. Sonuçta bütçe açık öngörüsündeki sapma daha önceki yıllarda görmediğimiz boyutta yüksek. Bu durum, bütçede gerçekçilik ve samimiyet ilkelerinden ne kadar uzaklaştığımızı gösteriyor. Bütçenin mali disiplin kavramı ile bağının kalmadığından söz etmeye bile gerek yok.

Bütçe açığı açısından en olumsuz sinyal faiz dışı denge kısmında. 2018 yılında 1,1 milyar faiz dışı fazla vermiş iken 2019 yılında 23.8 milyar faiz dışı açık verdik. Bunun anlamı, devletin borçlanma ihtiyacının artığı, daha fazla faiz yüküne katlanacağımızdır.

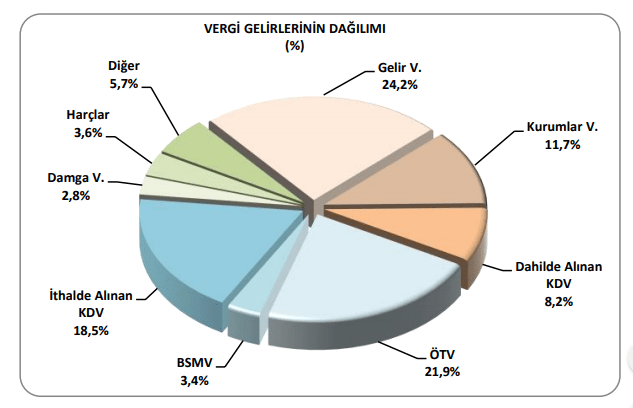

2019 yılında neye ne kadar vergi ödediğimize göz atacak olursak;

Öncelikle 2019 yılı toplam vergi gelirleri hedefinin 756,4 milyar TL olduğunu söyledikten sonra yıl içerisinde tahsil edilen toplam vergi gelirlerinin 673,3 milyar TL olduğunu belirterek konuya başlayalım. Görüldüğü üzere 2019 yılında bütçe hedefinden yaklaşık 83,1 milyar TL daha az vergi tahsil etmişiz. Aynı yılda toplam vergi gelirlerinde tahakkuk tutarı ise 865,6 milyar TL’dir.

Gelelim tek tek vergi kalemlerine;

Gelir Vergisinde Yükü Ücretliler Çekti.

2018 yılında gelir vergisinde yapılan tahsilat 138,9 milyar TL iken 2019 yılında bu tutar 162,7 milyar TL’ye ulaşmıştır. Yani bir önceki yıla göre artış oranı %17,1 olarak gerçekleşmiştir. 2019 yılında tahsil edilen 162,7 milyar liralık gelir vergisinin yaklaşık 96 milyar lirası yine maaşını daha görmeden vergisini ödeyen işçi, emekçi, bordroludan kesilmiştir. Tahsil edilen gelir vergisinin sadece %5’i beyan edilen kazançlardan elde edilmiştir.

Kurumlar Vergisinde Artış Çok Sınırlı Kaldı.

Şirketlerin ödediği kurumlar vergisinde ise tahsilat/tahakkuk oranı %76,5’lerde kalmıştır. Özellikle 2019 yılı içerisindeki mali zorluklar bu durumun ortaya çıkmasında etkili olmuştur. Bir önceki yıl 78,6 milyar TL olan kurumlar vergisi tahsilatı 2019 yılında sadece 200 milyon lira artarak 78,8 milyar TL olarak gerçekleşmiştir.

Tüketim üzerinden alınan dolaylı vergilerde ise çarpıcı sonuçlar ortaya çıkmaktadır;

Dahilde Alınan KDV Verimli Bir Vergi Olmaktan Çıktı.

Dahilde alınan KDV’den 2018 yılında 56,3 milyar lira tahsilat yapılmış iken 2019 yılında 55,4 milyar lira KDV tahsil edilmiştir. 2019 yılında uzun zamandan sonra ilk defa bir önceki yılın tahsilatının altında tahsilat yapılmıştır. Ayrıca dahilde alınan (yurt içinde toplanan) KDV’nin tahsilat/tahakkuk oranı ise maalesef %40,2 olarak gerçekleşmiştir.

KDV Tahsilatında Aslan Payı İthalattan

İthalde alın KDV’de ise tahsilat her zamanki gibi %100 olarak gerçekleşerek 2019 yılında tahsil edilen ithalde KDV tutarı 124,8 milyar TL olmuştur. Aslında ekonomik krizin devam ettiği 2019 yılında ithalatımızın azalmasına rağmen bir önceki yıla göre ithalde alınan KDV’nin artmasının sebebi ise temelde kur artışlarından kaynaklanmaktadır. Doğal olarak KDV’nin matrahı artmış ve tahsilat aynı oranda artış göstermiştir.

Vergi Sistemi ÖTV’ye Emanet

Özel tüketim vergisi yine dolaylı vergiler içerisinde en yüksek gelirin elde edildiği ikinci vergi kalemi olmaya devam etmektedir. 2018 yılında 133,9 milyar TL ÖTV tahsilatı var iken bu tutar 2019 yılında 147,1 milyar TL olmuştur. 2019 yılı içerisinde yapılan bazı ÖTV indirimleri ve eşel mobil sistemini de düşündüğümüzde yapılan bu uygulamaların sonuç verdiğini görmekteyiz. Bazı indirim ve teşvikler ÖTV’li ürünlere olan talebi kısmen de olsa artırmış ve toplamda ÖTV tahsilatı bir önceki yıla göre artmıştır. 2019 yılında tahsil edilen 147,1 milyar liralık ÖTV’nin alt kalemlerine göz attığımızda;

-

- 61 milyar TL’sinin petrol ve doğalgaz ürünlerinden,

- 50,3 milyar TL’sinin tütün mamullerinden,

- 13,8 milyar TL’sinin motorlu araç satışlarından,

- 14,7 milyar TL’sinin alkol ürünlerinden,

- 6,2 milyar TL’sinin dayanaklı tüketim mallarından ve 1 milyar lirasının da kolalı gazozlardan

elde edildiğini görmekteyiz. (Küsuratlar dikkate alınmamıştır.)

Diğer Gelir Kalemlerinde Durum Nasıl?

- Banka ve Sigorta Muameleleri Vergisinde 2019 yılı tahsilat oranımız bir önceki yıla göre %22’lik bir artış göstererek 22,6 milyar TL olmuştur. Bu artışta özellikle KGF’nin bir kısmının devam etmesi ve kambiyo vergisinin geri gelmesi etkili olmuştur.

- Şans Oyunları Vergisinden 2019 yılında 1,6 milyar TL gelir elde edilmiştir.

- Özel İletişim Vergisinden 2019 yılında 4 milyar TL gelir elde edilmiştir.

- Gümrük Vergilerinden 2019 yılında 16,7 milyar TL gelir elde edilmiştir. Yine kur artışları burada da etkili olmuştur.

- Damga Vergisinden 2019 yılında 18,8 milyar TL gelir elde edilmiştir.

- Mülkiyet üzerinden alınan iki vergi türünde ise veraset ve intikal vergisinde 2019 yılı tahsilatı 1,1 milyar TL olurken, motorlu taşıtlar vergisinde 2019 yılı tahsilatımız 14,5 milyar TL olmuştur. Her iki vergi türünde de tahsilat/tahakkuk oranlarına baktığımızda, veraset ve intikal vergisinde oran %52 iken MTV’de bu oran %69’dur.

- 2019 yılı tahsil edilen toplam HARÇ gelirlerimiz ise 24,1 milyar TL olmuştur. 2019 yılında özellikle tamamı yıllardır TOKİ’ye aktarılan ancak 20 temmuz 2019 tarihinde 50 liraya yükseltilip 15 lirası yine TOKİ’ye aktarılan yurt dışı çıkış harcından 219 milyon TL, pasaport harçlarından 2 milyar TL, tapu harçlarından 11,2 milyar TL gelir elde edilmiştir. Özellikle bir önceki yıla göre tapu harcı gelirlerindeki düşüşün ana sebebi konut sektörünün içinde bulunduğu sıkışık durumdur.

2019 yılı vergi gelirlerinde dikkat çeken bazı hususları özetleyecek olursak;

1- Ücretlilerden (bordrolulardan) kesilen gelir vergisi tevkifat tutarı 2019 yılında yaklaşık 96 milyar TL iken bu ücretlilerin yanlarında çalıştıkları kurumların (yaklaşık 848 bin şirketin) ödediği vergi tutarı 78,8 milyar lirada kalmıştır. Hali hazırda vergi yapısı bozuk olan ve toplam vergi gelirlerinin %65’e yakını dolaylı vergilerden oluşan bir vergi sisteminde vergi adaletsizliği var iken dolaysız vergilerin toplandığı ve tahsil edildiği kesimi de dikkate aldığımızda vergi sistemimizin dolaysız vergi tarafının da ne denli adaletsiz olduğu net olarak ortaya çıkmaktadır.

2- Sadece iki dolaylı vergi olan KDV ve ÖTV’den elde edilen toplam gelir 2019 yılında 327,3 milyar TL ile toplam vergi gelirlerinin yaklaşık %48’ini oluşturmuştur. Aslında vergi rekortmeni hep söylediğim gibi 2019 yılında da vatandaş olmuştur.

3-Dahilde tahsil edilen KDV’nin bir önceki yıla göre düşüş göstermesinin ana sebebi, 2019 yılında içerisinde bulunduğumuz ekonomik durgunluk ve buna bağlı olarak azalan iç taleptir diyebiliriz. Ayrıca dönem içerisindeki geçici bazı vergi indirimleri de bu düşüşte etkili olmuştur. Ancak KDV gelir rasyomuza bakıldığında hiçbir sosyal amacı olmayan bazı muafiyet, istisna ve indirimlerin KDV sistemini nasıl bozduğunu da burada açıkça görmekteyiz. Yıllardır kolay vergicilik yaparak sırtını dolaylı vergilere dayayan anestezik, hızlı ve kolaycı bir yaklaşımla vergi toplamayı tercih eden Maliye yönetimi ekonomik durgunluk dönemlerinde harcamaların azalması ile birlikte yaşadığı sıkıntıyı ve bunun bütçe açığındaki payını umarım görmüş ve gereken dersleri almıştır.

4-2019 yılında KDV’de tahsilat/tahakkuk oranının %40’larda kalması da maalesef hem vatandaş ile devlet arasında aracılık eden mükelleflerin bu KDV’yi bir nevi kredi gibi kullanıp sabit giderlerini karşıladığını gösterirken hem de Maliyenin tahsil kabiliyetinin her geçen yıl daha da azaldığının habercisidir. Bu durumun oluşmasında ayrıca alışılagelmiş olan AF beklentisi de az da olsa etkili olmuştur.

5- Bu yıl da tiryakiler dolaylı vergilerde başı çekmiş görünüyor. Sadece tütün ve alkolden toplanan ÖTV geliri 65 milyar liradır. Yani 2019 yılında tahsil edilen toplam vergi gelirimizin yaklaşık %10’unu alkol ve tütünden tahsil edilen ÖTV’den oluşturmaktadır. 2020 yılı bütçesine göre 2020 yılında da tiryakilere büyük iş düşecek gibi görünüyor.

6- Toplam vergi gelirlerimiz içerisinde dolaylı vergilerin payı bu yıl KDV’deki ciddi düşüşten kaynaklı olarak yaklaşık %63 olarak karşımıza çıkmaktadır. Önceki yıllarda bu oranın %67’ler seviyesinde olduğunu belirtmekte yarar bulunmaktadır. OECD ortalamasının ise dolaylı vergilerde %33 olduğunu söyleyerek önümüzdeki yıllarda bu orana yaklaşmak üzere adımlar atılmasını umut etmekteyiz.

7- 2004 yılında KDV’de tahsilat/tahakkuk oranı %80’lere iken 2019 yılında bu oran %40’lara kadar gerilemiştir. Bu düşüşün nedenlerinden biri son 6 yılda 4 kez, son 18 yılda ise 9 kez getirilen af kanunlarıdır. Ayrıca mal ve hizmet satan, devlet ile nihai tüketici arasında köprü vazifesi gören aracı mükelleflerin vatandaştan tahsil ettikleri KDV’leri bir nevi kredi gibi işletmelerinde kullanmış oldukları da bu düşüşün nedenleri arasında sayılabilir. Ayrıca azalan iç talebin de dahilde alınan KDV’deki düşüşün ana sebeplerinden biri olduğu aşikardır. Son olarak daha önce sahte belge kullanımı sebebiyle yazılmış ama tahsil kabiliyeti olmayan KDV’ler ile bu ve benzerlerinin devrederek her geçen yıl artması KDV’deki tahsilat/tahakkuk oranının düşmesine ve sağlıklı bir veriye sahip olmamıza sebep olmaktadır.

8- Ayrıca ülkemizde vergi tabanının dar olması nedeniyle hissedilen vergi yükü artmaya devam etmektedir. Etkinliğini yitirmiş bazı muafiyet ve istisnaların hala yürürlükte olması, sosyal ve toplumsal amacı olmadan sadece ekonomik amaçlı uygulanan vergi harcamaları vergi matrahlarını aşındırarak vergi erozyonuna sebebiyet vermekte. Ve bu etkinliği olmayan ve yüksek vergi harcamaları maalesef vergi gelirlerini azaltmaktadır. Toplam vergi gelirimizin neredeyse dörtte biri kadar vergi harcamamız bulunmakta ve bu durum maalesef belli bir imtiyazlı grup, sektör, ya da belli kişiler ortaya çıkarmaktadır.

Şunu unutmamak gerekir ki; vergi ödeyenlerin kim olduğu, neye vergi ödedikleri, vergi yükünü kimlerin sırtladığının önemli olduğu kadar vergi ödemeyenlerin ve bu yükten sıyrılanların da kimler olduğu da çok önemlidir.

16.01.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:BÜTÇE

1 reply »