Dr. Ozan BİNGÖL

Maliye çevrelerinde bu aralar KDV oranlarında artış yapılacağı söylentileri dolaşıyor. Mevcut %1, %8 ve %18 şeklinde üç farklı oranın ikişer puan artırılarak %3, %10 ve %20 olarak değiştirileceği konuşuluyor. KDV oranları artacak mı? sorusu kapsamında önce;

- Katma değer vergisi nedir?

- Hangi ülkede ne zamandan beri uygulanıyor?

- Diğer Ülkelerde KDV oranları nasıl?

- Türkiye’de KDV oranları yüksek mi?

- KDV’den ne kadar vergi geliri elde ediyoruz?

- Toplam vergi gelirleri içindeki oranı nedir?

gibi sorulara cevap vereceğiz. Böylece okuyucularımızın genel olarak KDV ve özel olarak Türkiye’deki KDV uygulaması ile ilgili ana hatları ile bilgi sahibi olmalarını amaçlıyoruz.

Daha sonra, KDV alanında yapılacak bir düzenlemenin oran düzenlemesinden çok temel ve kritik yapısal alanlara ilişkin olması gerektiği ile ilgili tespit, görüş ve önerilerimizi sıralayacağız. Dikkate alınır mı? Biz göle maya çalalım; tutar veya tutmaz o bizi aşar. Veya kuyuya bir taş atalım kırk akıllı çıkarsın.

Katma Değer Vergisi: Modern Çağın En Yaygın Vergisi

Katma değer vergisi (value added tax), kanuni mükelleflerin çeşitli iktisadi aşamalardan geçerek ödedikleri vergiye kendisinden sonra gelen ve son olarak da nihai mükellefi olarak nitelendirilen kişiye (tüketiciye) aktarması nedeniyle dolaylı vergiler içinde değerlendirilmektedir.

Katma Değer vergisi, mal veya hizmetin satış fiyatını esas alan yayılı muamele vergilerine göre tarafsız olması, üretim-tüketim aşamalarının tamamını kavraması vergi piramitleşmesine sebebiyet vermemesi nedeniyle harcamalar üzerinden alınan vergilerin en moderni olarak kabul edilmektedir. (Şenyüz, s. 463,464. ).

Dolaylı vergi olan KDV, yirminci yüzyılın son çeyreğinde popüler olmuş ve günümüze kadar hızla yayılmıştır. Günümüzde, 160’ın üzerinde ülkede KDV uygulaması bulunmaktadır. OECD ülkeleri içinde sadece Amerika Birleşik Devletlerinde KDV uygulaması söz konusu değildir. Verginin modernlik boyutu tartışılsa bile, modern çağın en yaygın vergi türü olduğunu söylemek yanlış olmaz.

KDV Hangi Ülkede Ne Zamandan Beri Uygulanıyor?

KDV’ye benzer ilk uygulamalar 1954’te Fransa’da gerçekleşmiştir. Ancak, bugünküne yakın anlamda KDV uygulaması ilk olarak Fransa’da 1968’de başlamıştır. Ülkemizde ise 3065 sayılı kanun ile 25/10/1984 yılında kabul edilmiş olup 01/01/1985 yılında ise yürürlüğe girmiştir.

Kronolojik sıralamaya göre KDV’nin seçilmiş ülke örneklerinde yürürlüğe girme tarihleri şöyledir.

Tablo: KDV Hangi Ülkede Hangi Yılda Başladı?

| ÜLKELER |

UYGULAMAYA BAŞLAMA YILI |

| Danimarka |

1967 |

| Fransa |

1968 |

| Almanya |

1968 |

| Hollanda |

1969 |

| İsveç |

1969 |

| Lüksemburg |

1970 |

| Norveç |

1970 |

| Belçika |

1971 |

| İrlanda |

1972 |

| Avusturya |

1973 |

| İtalya |

1973 |

| İngiltere |

1973 |

| Şili |

1975 |

| İsrail |

1976 |

| Kore |

1977 |

| Meksika |

1980 |

| Türkiye |

1985 |

| Yeni Zelanda |

1986 |

| Portekiz |

1986 |

| İspanya |

1986 |

| Yunanistan |

1987 |

| Macaristan |

1988 |

| Japonya |

1989 |

| İzlanda |

1990 |

| Kanada |

1991 |

| Estonya |

1991 |

| Çekya |

1993 |

| Polonya |

1993 |

| Slovakya |

1993 |

| Finlandiya |

1994 |

| Letonya |

1995 |

| İsviçre |

1995 |

| Slovenya |

1999 |

| Avustralya |

2000 |

Türkiye’de KDV Oranı Yüksek mi?

KDV oranı ile ilgili karşılaştırmada kullanılan oran “standart” veya “genel” KDV oranıdır. Türkiye’de standart KDV oranı %18’dir. %1 veya %8 indirimli oranlara tabi olacağı belirtilen ürün ve hizmetler dışında kalan ürün ve hizmetler genel oran olan %18 üzerinden vergilenir. Aşağıda, OECD ülkelerinde 2018 yılında geçerli standart KDV oranları sunulmuştur.

Şekil: Seçilmiş OECD Ülkelerinde Standart KDV Oranları, 2018

Yukarıdaki verilere göre Türkiye’de standart KDV oranı OECD ortalamasının altındadır. Genel olarak değerlendirildiğinde ılımlı bir KDV oranına sahip olduğunu söylemek mümkün.

KDV Tahsilat Rakamları Ne Diyor?

Katma Değer Vergisi istatistiklerine bakarken dahilde ve ithalde alınan KDV rakamlarına ayrı ayrı bakmak daha sağlıklı değerlendirme yapmaya imkan verir.

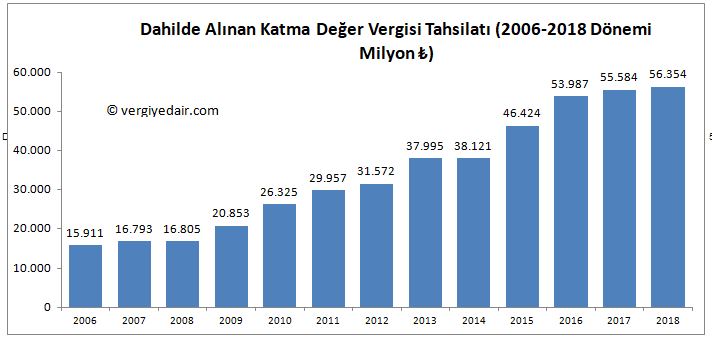

Dahilde Alınan KDV Tahsilatı:

Grafik 1: Dahilde Alınan KDV Tahsilat Rakamları (2006-2018)

2006-2018 dönemini kapsayan 13 yıllık dönemde toplam 446,7 milyar TL Dahilde Alınan Katma Değer Vergisi tahsilatı gerçekleşmiştir.

2018 yılı tahsilat rakamlarının 2006 tahsilat rakamlarına göre yüzde 254,2 oranında artış gösterdiği görülmektedir.

2006-2018 döneminde Dahilde Alınan Katma Değer Vergisi tahsilat toplamının aynı dönemdeki Genel Bütçe Vergi Gelirleri tahsilatları toplamı içindeki payı yüzde 9,4 olmuştur. Aynı dönemde vergi gelirleri tahsilatları içindeki payı ise yüzde 10,9 olarak gerçekleşmiştir.

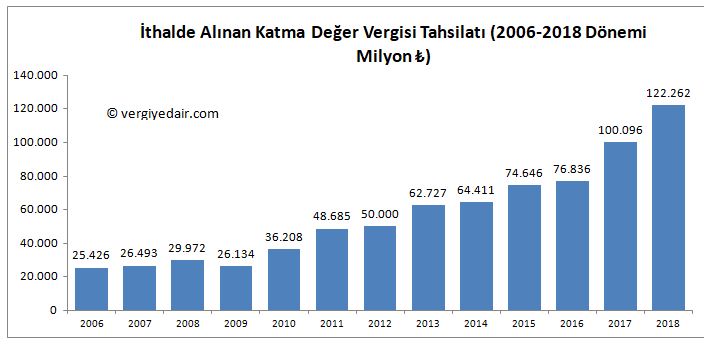

İthalde Alınan KDV Tahsilatı:

KDV tahsilatının önemli bir kısmı ithal aşamasında tahsil edilmektedir. Aşağıda ithal aşamasında alınan KDV tahsilat rakamları yer almaktadır:

Grafik 2 : İthalde Alınan KDV Tahsilat Rakamları

2006-2018 dönemini kapsayan 13 yıllık dönemde toplam 743,9 milyar TL İthalde Alınan Katma Değer Vergisi tahsilatı gerçekleşmiştir.

2018 yılı tahsilat rakamlarının 2006 tahsilat rakamlarına göre yüzde 380,9 oranında artış gösterdiği görülmektedir.

2006-2018 döneminde İthalde Alınan Katma Değer Vergisi tahsilat toplamının aynı dönemdeki Genel Bütçe Vergi Gelirleri tahsilatları toplamı içindeki payı yüzde 15,6 olmuştur. Aynı dönemde vergi gelirleri tahsilatları içindeki payı ise yüzde 18,2 olarak gerçekleşmiştir.

Dahilde ve ithalde alınan KDV tutarları toplam vergi gelirleri içinde yaklaşık %30’lar seviyesindedir. Başka bir deyişle toplanan her 10 liralık verginin 3 lirası KDV’dir.

Yıllar içinde dahilde alınan KDV performansı düşmektedir. Dahilde alınan KDV’de tahsilat/tahakkuk oranlarındaki düşüş bunun en önemli göstergesidir. İdare, dahilde kdv uygulamasında etkinliği kaybetmiştir.

KDV’de Sorun Oranlar da mı? Yoksa…

Görüldüğü üzere aslında ülkemizde hali hazırda uygulanan KDV oranları (%1, %8, %18) OECD ortalamasının da altındadır. Ancak mesele KDV oranlarının düşük uygulanması değildir. Asıl mesele ülkemizin vergi yapısının çarpık olmasıdır. Toplam vergi gelirleri içerisindeki KDV ve benzeri dolaylı vergilerin payı %70’ler seviyesinde iken OECD ülkelerinde bu oran özellikle AB ülkeleri kısmında %35 seviyelerindedir.

Bir diğer husus ise ülkemizde KDV’nin matrahının geniş tutulmasıdır. KDV kanunun 24. Maddesinde belirtilen matraha dahil unsurlar kısmı gayet geniştir. Örneğin elektrik faturasındaki TRT payının bile KDV’sini ödüyoruz, bir cep telefonu alırken ÖTV’nin KDV’sini ödüyoruz. KDV konusunda asıl mesele oranların diğer ülkelere nazaran düşük kalması değildir. Verginin bile vergisinin tekrar ödeniyor olmasıdır mesele.

KDV’nin 2018 yılı itibariyle toplam vergi gelirleri içerisindeki payı tek başına yaklaşık %30’lar seviyesindedir. Dolaylı vergilerin gelir dağılımını bozucu etkisi gayet ortada iken ve vergi yapısının %70’i dolaylı vergilere dayanan bir sistemde daha adil olan dolaysız vergilerin oranını arttırmak olacaktır. Ayrıca KDV’nin sabit oranlı (%1, %8, %18) olması ve kişilerin harcama yaparken gelirlerini, aile durumlarını, eş-çocuk gibi unsurları da dikkate almaması nedeniyle yüksek gelirli kişilere nazaran düşük gelirli kişilerin harcama içindeki vergi oranlarının yüksek kalmasını sağlamaktadır. Bu nedenle KDV’nin gelir dağılımını bozucu etkisi de unutulmamalıdır.

1985 yılından itibaren ülkemizde uygulanan Katma Değer Vergisinin aslında yasadaki oranı %10’dur. (3065 sayılı KDV kanunu madde 28) bu oranı eskiden bakanlar kurulu şimdi ise Cumhurbaşkanı %1’e kadar indirmeye %40’a kadar da arttırmaya yetkilidir. Bu anlamda yürütme organına bu denli sınırsız yetki verilmesi de verginin yasallığını ve temsilsiz vergileme olmaz ilkesini tamamen zedelemektedir.

KDV ile ilgili bir diğer husus ise ülkemizdeki KDV sisteminin çok karmaşık bir hale gelmesidir. Bazı istisnalar da bile “z” harfine kadar hükümler bulunmaktadır. İzmir-İstanbul otoyolunu kullanırken %18 KDV ödeyip aynı yolun köprüsünden geçerken %8 KDV ödüyor olmak sistemin artık sürdürülebilir olmadığının göstergelerinden biridir.

10 Nisan 2019 yılında Maliye bakanımız Sayın Berat Albayrak reform paketini açıklarken dolaylı vergilerin düşürüleceğini önemle vurgulamıştı. O tarihten bu yana 5 kez ÖTV düzenlemesi yapılarak artışa gidilmiştir. Şimdi de KDV oranlarının 2 puan arttırılacağı söylenmektedir. Ve bahsi geçen iki vergi de dolaylı vergilerdir. Galiba dolaylı vergilerin anestezik etkisi mevcut maliye yönetimini cezbetmiş ve vergi gelirlerini arttırabilmek için çareyi bu alanda bulmuşlardır. Ancak Laffer eğrisi bize bu durumun hiç de öyle olmadığını göstermektedir.

Tespitler ve Tek Öneri;

- Türkiye’de mevcut haliyle KDV sistemi dikkate alındığında, KDV oran artışı uygun bir politika olarak gözükmemektedir. Birincisi dolaylı ve yansıtılması kolay bir vergi olarak KDV ürünlere zam olarak yansıyacak, hatta bazı kesimler KDV bahanesi ile daha yüksek oranlı zamları hayata geçireceklerdir. Bu enflasyon hedeflemesi açısından istenmeyen bir durumdur. Aynı zamanda vatandaşta “vergi alerjisi”ne yol açacaktır.

- Elde ettiği gelirin neredeyse tamamını harcayan, tasarruf meyli düşük kesimlerin reel KDV yükü yüksektir. Oran artışı vergi adaletsizliğini artıracak, zaten bozuk olan gelir adaletsizliğini daha da bozacaktır.

- Naylon fatura olaylarında ana vergi kalemi KDV’dir. KDV’de oran artışı naylon fatura fiillerinde artışa yol açabilecektir. Zaten her geçen gün düşen dahilde alınan KDV tahsilat/tahakkuk oranlarının daha da düşmesine neden olacaktır.

- Vergi politikaları, genel ekonomi politikaları ile uyumlu olmalıdır. KDV oran artışının içinde bulunulan durgunluk ve ekonomik küçülme ortamına uygun bir politika olup olmadığı ciddi bir şekilde sorgulanmalıdır. Kısa vadeli uygulamalardan, ekonomik, sosyal etkilerini de dikkate alan daha bütüncül vergi politikası uygulamalarına geçilmelidir.

- KDV’de sorun oran sorunu değildir. Yapısal sorunlar mevcuttur.

- İdarenin KDV tahsilat rakamı düşüktür.

- KDV gelir rasyomuz ciddi şekilde sorunludur.

- KDV kayıp ve kaçakları yüksektir.

- KDV iade, indirim, istisna ve muafiyet sisteminde ciddi sıkıntılar mevcuttur.

- Devreden KDV konusu önemli bir sorun alanı haline gelmiştir.

- KDV konusunda vergi denetim teknik ve yöntemleri sıkıntılı, etkinlikten uzaktır. KDV denetimlerinde uzmanlaşma sağlanamamıştır. Yazılan pek çok vergi tekniği raporu ve buna dayalı yüksek vergi tarh önerileri sadece kağıt üzerinde kalmakta, tahsil kabiliyeti olmayan idareyi ve yargıya iş yükü getiren nitelik arz etmektedir.

- %1, %8 ve %18 orana tabi olacak ürün ve hizmet belirlemede objektiflik ve bir standart söz konusu değildir. Ciddi çarpıklar söz konusudur.

Yukarıda sıraladığımız tespitler çerçevesinde; tek öneride bulunacağız: KDV’de sorun oranlar değil; yapısal. Yukarıda zikrettiğimiz ve zikretmediğimiz yapısal sorunlara eğiliniz. Kısa vadeli önlemlerden, stratejik ve bütüncül politika üretim sürecine evriliniz. Gerisi kendiliğinden gelecektir.

Çok şey mi istiyoruz?

02.09.2019

Başkent Üniversitesi Öğr. Gör.

Kaynaklar:

OECD, Consumption Tax Trends 2018.

Şenyüz, Doğan; Türk Vergi Sistemi, Yaklaşım Yayıncılık, Ankara, 2007.

Hasan Aykın, VERGİ POLİTİKASI ANALİZ ARACI OLARAK KATMA DEĞER VERGİSİ GELİR RASYOSU” https://vergidosyasi.com/2017/01/01/vergi-politikasi-analiz-araci-olarak-katma-deger-vergisi-gelir-rasyosu/

Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü verileri

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:KDV

Ötv ve tüm vergiler oranları ülke ler arasında vergi grafiği ayrıca hangi ülkede ne kadar bordrolarda kesinti yapılıyor listeleyip paylaşma şansıNız olursa çok sevinirim.elinize sağlık çok güzel olmuş.başarılar kolay gelsin.

BeğenBeğen