Aynı yıl içinde iş değiştiren veya aynı zamanda birden fazla işyerinde çalışan pek çok çalışanlar vergi dairesinden aldıkları izaha davet yazıları ile şokta. Peki, hangi çalışanlar kapsamdadır? Kendilerine

Vergi İdaresinin Radarında Hangi Çalışanlar Var?

Vergi mevzuatı uyarınca, tek işverenden alınmış ve kesinti suretiyle vergilendirilmiş ücretler ile birden fazla işverenden kesinti yoluyla vergilendirilmiş ücret alan ve birden sonraki işverenden aldıkları ücretlerin toplamı Gelir Vergisi Kanunu’nda yazılı tarifenin ilgili yıl ücret gelirleri için belirlenmiş ikinci gelir diliminde yer alan tutarı aşmayanların, tamamı kesinti yoluyla vergilendirilmiş ücretleri için yıllık beyanname verme zorunlulukları yoktur. Ancak, bir çalışan iş değiştirmiş veya aynı anda birden fazla işyerinde çalışmış ve birden sonraki işverenden aldıkları tevkifata tabi ücretleri toplamı:

- 2019 takvim yılı için; 40.000,

- 2018 takvim yılı için; 34.000,

- 2017 takvim yılı için; 30.000,

- 2016 takvim yılı için; 30.000

TL’yi aşmış ise ilk işverenden alınan ücret dahil ücret gelirlerinin tamamını yıllık beyanname ile takip eden yıl beyan döneminde beyan etmek zorundadırlar. Böylece idare, aynı vergilendirme döneminde birden fazla işverenden belli tutarın üzerinde ücret geliri elde edenleri artan oranlı tarife ile vergileme imkanı elde etmektedir. Mevzuattaki düzenlemenin genel vergi tekniği açısından eleştirilecek bir yönü bulunmamaktadır.

KENDİSİNE İZAHA DAVET VEYA BİLGİ İSTEME YAZISI ULAŞAN ÇALIŞAN NE YAPMALI?

Vergi dairesinden kendisine yazı ulaşan çalışanların ilk bakması gereken husus, söz konusu yazının niteliği. Yazı, izaha davet yazısı mı yoksa bilgi isteme yazısı mıdır? Bakmak lazım.

Yazı İzaha Davet kapsamında ise pişmanlıkla beyanda bulunma imkanları kalmıyor. Ama izaha davet müessesinin sağladığı avantajlardan yararlanıyorsunuz.

İzaha davet müessesesinin tanıdığı haklardan yararlanmak isteyen mükellefin izaha davet yazısının tebliğ tarihinden itibaren 15 gün içerisinde ön tespitle ilgili olarak gerekli izahatta bulunması gerekir. Burada idarenin eli çok güçlü. Kurumlardan elde edilmiş verilerle hareket ediyor. Bu noktada yapılması gereken, izaha davet müessesinin sağladığı imkanlardan yararlanmak. Bunun için izahın yapıldığı tarihten itibaren 15 gün içerisinde hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi, ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranındaki izah zammıyla ödenmesidir. Bu şartlar yerine getirildiğinde vergi ziyaı cezası, ziyaa uğratılan vergi üzerinden %20 oranında kesilir. Böylece bir kat yerine %20 vergi ziyası cezası ödenmiş olur.

Mükellefe gelen yazı “bilgi isteme yazısı” kapsamında ise işleyiş ve müeyyide farklılaşıyor. Burada şunu belirtelim, vergi idaresi izaha davet müessesini işletmek yerine, ilgili mükelleften bilgi talebinde bulunma şeklinde mükellefin de lehine olan bir yol izliyor. İzaha davet söz konusu olmadığı için de mükellefin VUK 371 inci maddesinde öngörülen “Pişmanlık” hükümlerinden yararlanmasına imkan tanıyor. Bunun anlamı mükellefe vergi ziya cezası uygulanmaması olmaktadır. Mükellef, eksik ödenen vergiyi, ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zammı ödemekte, ayrıca bir vergi ziyaı cezası ile muhatap olmamaktadır.

KÜÇÜK BİR HATIRLATMA BEYANNAME VERİRKEN BAZI GİDERLERİNİZİ DÜŞEBİLİRSİNİZ.

Ücret geliri kaynakta kesinti suretiyle ödendiği için çalışanlar pek çok gider unsurunu indirim konusu yapamamaktadır. Ancak, birden fazla işverenden alınan ücret nedeniyle beyanname verilmesi durumunda artan oranlı vergi uygulamasına girme gibi olumsuz bir durumun yanında, bazı giderlerinizi de indirme hakkı gibi olumlu bir yan da bulunmaktadır. Aşağıda sayacağımız gider unsurlarının beyanname indirim konusu yapılması suretiyle vergi ve ceza yükünüzü bir nebze olsun aşağı çekme imkanı elde edebilirsiniz.

Burada müracaat edilmesi gereken düzenleme, Gelir Vergisi Kanunu’nun 89 uncu maddesidir. Maddeye göre; ücret gelirleri için verilecek gelir vergisi beyannamesinde ilgili maddede sayılı giderlerin indirimi mümkün hale gelmektedir. Bunlar nitelik ve şartları ilgili maddede ayrıntılı olarak belirtilen aşağıdaki unsurladır:

a) Hayat ve şahıs sigorta primleri

b) Eğitim ve sağlık harcamaları

c) Bağış ve yardımlar

ç) Sponsorluk harcamaları

d) Cumhurbaşkanınca başlatılan yardım kampanyalarına yapılan ayni ve nakdi bağışlar

e) Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar

f) EXPO 2016 Antalya Ajansına yapılan her türlü nakdi ve ayni bağış ve yardımlar

g) Diğer kanunlara göre tamamı indirilecek bağış ve yardımlar.

PEKİ NEDEN ŞİMDİ?

Yukarıda özetle verdiğimiz düzenleme yıllardır yürürlükte. Peki, vergi idaresi konuyu neden şimdi gündemine aldı? Çalışanlara neden şimdi bu kadar yoğun tebligat gidiyor?

Bunun birkaç gerekçesi var.

Birincisi, vergi idaresinin farklı kaynaklardan elde ettiği verileri bir araya getirme kapasitesindeki artış. İdare artık SGK verileri, kendi verileri ve diğer kişi, kurum ve kuruluşlardan aldığı verileri birlikte değerlendirilerek risk analiz uygulamaları yapmakta. Bu kapasitesi oldukça da gelişti. Bunun sonucu olarak, aynı vergilendirme döneminde birden fazla işverenden ücret alanları daha hızlı ve doğru bir şekilde yakalayabiliyor.

İkincisi, bütçedeki devasa açık. Merkez Bankasından aktarılan devasa kar ve yedek akçelere, bedeli askerlik, imar affı ve benzeri uygulamalarla bütçeye tek seferlik eklenen gelirlere rağmen bütçede açık çok yüksek. Bu açığın giderilmesi gerekiyor. Bu kapsamda vergi denetimlerinin artırılması kaçınılmaz. Kısaca, Hazineye para lazım.

Üçüncüsü ekonomik durgunluk veya kriz ,adını nasıl koyarsanız koyun, nedeniyle idare ticari kazanç sahiplerinin üzerine pek fazla gidemiyor. Bu nedenle, üzerine gidilmesi daha kolay bir kesim olan ücret geliri elde edenler, gmsi mükellefleri kolay hedef haline geliyor.

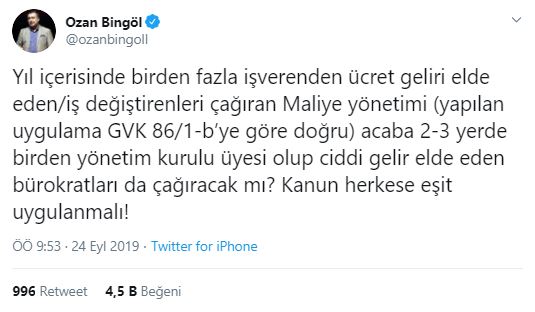

Bütçe açığı ile mücadele eden vergi idaresine küçük bir vergi kaynağı önerimizi de sunalım. İdare SGK kayıtlarını karşılaştırıp birden fazla işverenden gelir elde edenleri tespit ediyor. Ama, kamuda çalışan pek çok üst düzey bürokratın KİT ve BİT’lerden aldığı yüksek miktarlı yönetim ve denetim kurulu ücretleri SGK kayıtlarında gözükmediği için vergi idaresinin risk analiz radarının dışında kalıyor. Biz hatırlatalım. Onları da radara alsınlar. Vergi adaleti de bunu gerektirmez mi?

26.09.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GELİR VERGİSİ