Bir Tatil Sabahına Daha Vergi Zammı ile Uyanmak

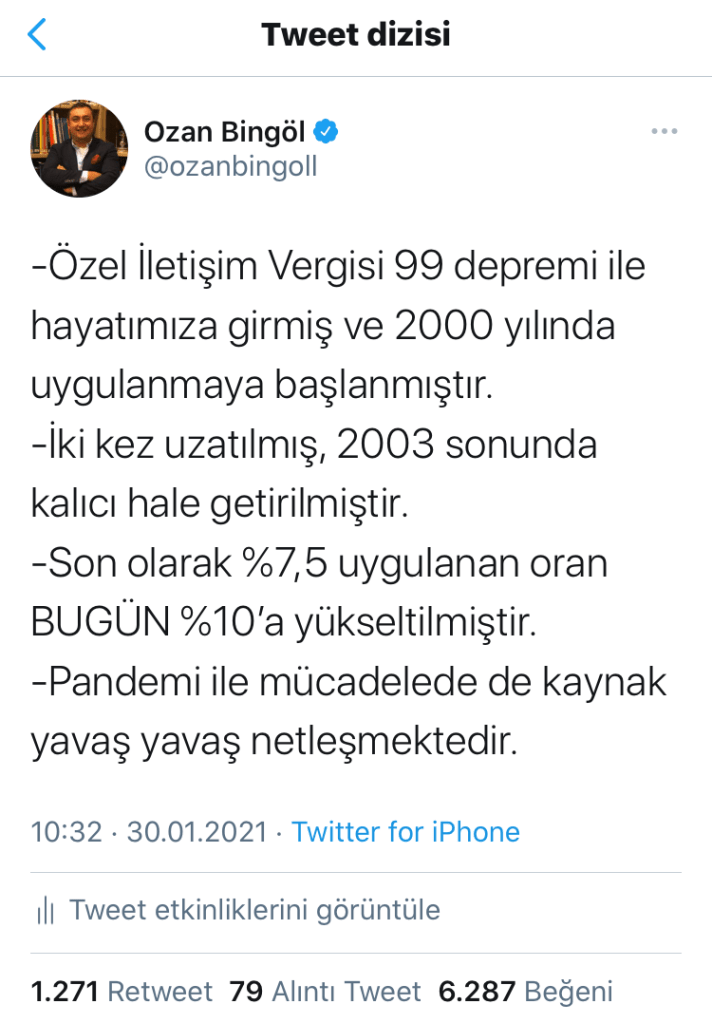

Bu sabah yine bir vergi zammı ile uyandık. 30 Ocak 2021 tarih 31380 sayılı Resmi Gazetede yayımlanan Cumhurbaşkanı Kararı ile daha önce %7,5 olan Özel İletişim Vergisi Oranları %33 oranında artırılarak %10’a çıkarıldı.

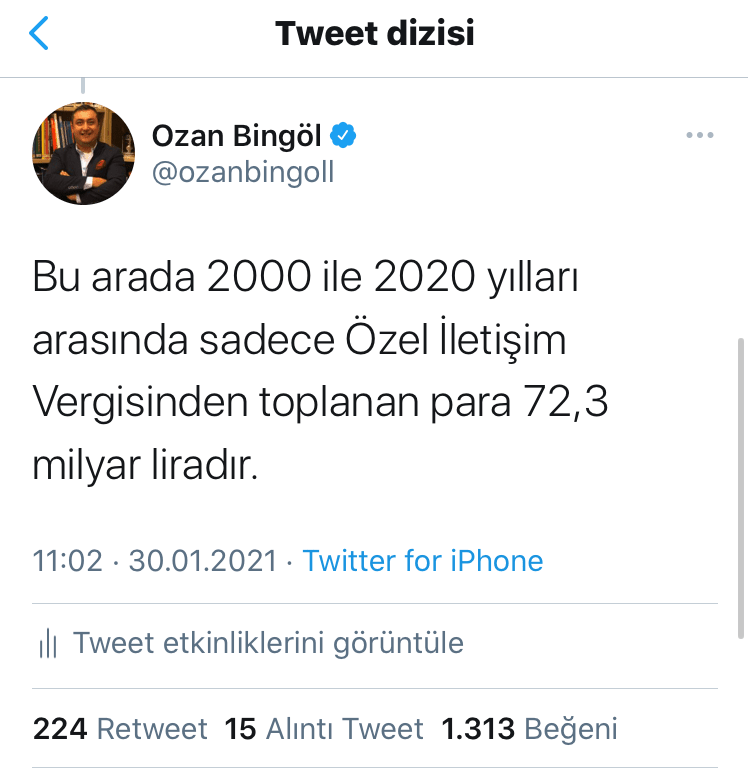

Özel iletişim vergisi 1999 Marmara Depreminin yaralarını sarmak için konulmuş bir vergidir. Geçici olarak getirilen diğer pek çok vergi gibi kalıcı olmuştur. Kamuoyunda “Deprem Vergisi” diye adlandırılmaktadır. 1999-2020 döneminde toplam 72,3 milyar TL ÖİV tahsilat yapılmıştır.

Bir ara oranı düşürülünce artık kalkacak mı diye umutlanmaya başlamış iken 30 Ocak 2021 tarihli Resmi Gazetede yayımlanan oran artışı ile umudumuzu da tamamen kaybettik.

Kolay Vergiciliğe Devam

İktidarlar, vergi idareleri tahsili kolay ve verimli vergi türlerini kolay kolay bırakmazlar. Özel İletişim Vergisi de verimli ve toplaması kolay bir vergidir. Nitekim birkaç operatör ve internet servis sağlayıcı aracılığı ile çok bir maliyete katlanmadan toplanabilmektedir.

Özel İletişim Vergisi 6802 sayılı Gider Vergileri Kanununun 39 uncu maddesine göre tahakkuk ve tahsil ediliyor. Özel iletişim vergisinin konusu, mükellefi ve oranları tek maddede yer alıyor. Madde metninin son halini aynen veriyoruz:

Özel iletişim vergisi

Madde 39- 406 sayılı Telgraf ve Telefon Kanunu uyarınca Bilgi Teknolojileri ve İletişim Kurumuyla görev veya imtiyaz sözleşmesi imzalamak suretiyle veya 5809 sayılı Elektronik haberleşme Kanunu uyarınca bu Kuruma bildirim yapılması veya bu Kurumca kullanım hakkı verilmesi yoluyla yetkilendirilen veya yetkilendirilmiş sayılan işletmecilerin (kablo tv altyapısı üzerinden teknik olarak verilebilecek her türlü hizmetleri dışında, görev sözleşmesi ile ulusal egemenlik kapsamındaki uydu yörünge pozisyonlarının hakları, yönetimi ve işletme yetkisine sahip olanlar hariç);

a) Her nevi mobil elektronik haberleşme işletmeciliği kapsamındaki (ön ödemeli hatlara yüklemeler için yapılan satışlar dâhil) tesis, devir, nakil ve haberleşme hizmetleri %10, [30 Ocak 2021 Öncesinde %7,5]

b) Radyo ve televizyon yayınlarının uydu platformu ve kablo ortamından iletilmesine ilişkin hizmetleri %10, [30 Ocak 2021 Öncesinde %7,5]

c) Kablolu, kablosuz ve mobil internet servis sağlayıcılığı hizmeti %10, [30 Ocak 2021 Öncesinde %7,5]

d) (a), (b) ve (c) bentleri kapsamına girmeyen diğer elektronik haberleşme hizmetleri %10, [30 Ocak 2021 Öncesinde %7,5]

Oranında özel iletişim vergisine tâbidir.

Talebi Artan Her Ürün ve Hizmete Vergi Zammı Yaparken Talebi Azalan Ürünlerde Vergi İndirimi Yapıyoruz.

Vergi politikasının tek amacı bütçeye gelir sağlamak değildir. Toplumsal, çevresel, iktisadi amaçları vardır. İstihdamı artırmak, gelir dağılımı adaletsizliklerini azaltmak, çevreyi korumak, ekonomiyi teşvik etmek gibi ekstra fiskal amaçları da vardır. Vergi politikasının mali olmayan amaçlarını çoktan beri unuttuk. Bunu geçtim. Ama pandemi dönemindeki vergi uygulamaları tüm dünyanın ve vergi teorilerinin tersine işliyor.

Pandemi nedeniyle zorunlu ihtiyaç haline gelen, talebi artan ürünlerin vergisini artırıyoruz. Örnek mi, berberler kapandı tıraş makinelerinde vergiyi artırdık. İnsanlar evlerinde oturmaya mecbur kalınca oyun konsolu talebi arttı, ilave vergiler koyduk. Hastalık bulaşma riskinden kaçınmak için otomobil ihtiyacı arttı, otomobilde ÖTV’de fahiş artış yaptık. Aynı dönemde kaderin garip bir cilvesi gibi fahiş fiyat artışı ile mücadele kurulları oluşturduk. Buna karşılık;

- Seyahat yasağı varken uçak biletindeki KDV’yi düşürdük,

- Kapalı lunaparkın KDV’sini indirdik,

- Turizm yok ama konaklama vergisini erteledik,

- Sinema kapalı iken eğlence vergisini sıfırladık,

- …

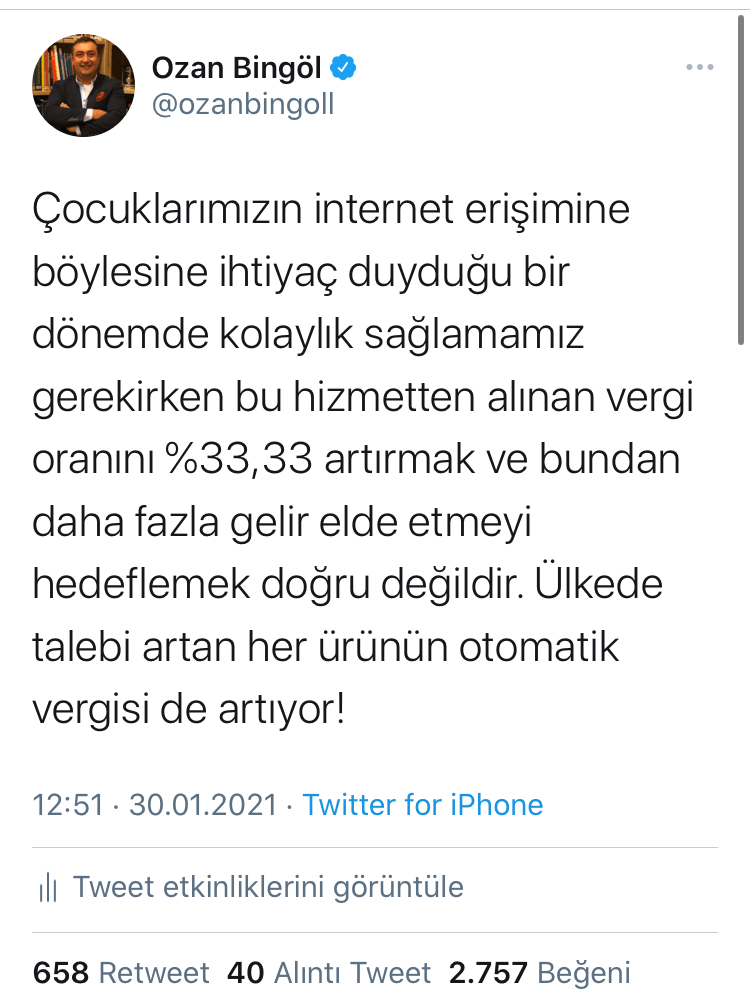

Pandemi Döneminde Özel İletişim Vergisini Artırmak Değil “Sıfıra” İndirmek Gerekir.

Pandemi döneminde insanlar evinden çalışmak, evinden eğitim görmek, evinde vakit geçirmek zorundadır. Evinde vakit geçirmek zorunda olan vatandaşın, online eğitim yapmak zorunda olan her yaş ve kesimden öğrencinin, uzaktan çalışmak zorunda kalan her sektörden çalışanın en çok ihtiyaç duyduğu iletişim hizmetlerinin Özel İletişim Vergisinin artırılması değil sıfırlanması gerekir. Bu nedenle artış gerçekten yanlış olmuştur. Umudumuz yanlıştan dönülmesidir. Sayın Cumhurbaşkanımızın %7,5’luk kanuni oranı %15’e kadar artırma yetkisi yanında “sıfıra” kadar indirme yetkisinin de bulunduğunu hatırlatır, iradenin “sıfıra” indirme yönünde tecellisini talep ederiz.

Pandemi döneminde acı reçete yazılıyor. Ama reçete yanlış kişilere, yanlış zamanda ve dozda. Oysa Pandemi döneminde acı reçetenin kimlere yazılması gerektiğini Kasım 2020 yılında ayrıntılı bir şekilde ele almıştık. Ama sanırım birileri önerilerimizi yine yanlış anladı veya tersten okudu.

30.01.2021

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:özel iletişim vergisi

3 replies »