Son Otomatik ÖTV Zammı ile Birlikte Rakıda Vergi Yükü Ne oldu?

Alkollü içecekler üzerinden alınan maktu vergi ÖTV Kanununun 12 inci maddesinin 3 üncü fıkrası uyarınca altı ayda bir otomatik olarak artıyor. Bu artışın olmaması için Cumhurbaşkanının artış olmayacağı yönünde bir Karar alması gerekiyor. Temmuz-Aralık 2020 dönemine yönelik olarak bu otomatik artış olmayacağı yönünde bir Cumhurbaşkanı Kararı yayımlanmadığı için alkollü içecek fiyatlarında Türkiye İstatistik Kurumu tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında artış meydana geldi ve GİB bu artışa göre yeni listeyi sitesinde yayımladı. Otomatik ÖTV artışı sonrası Rakıda vergili vergisiz fiyatları sizler için hesapladım:

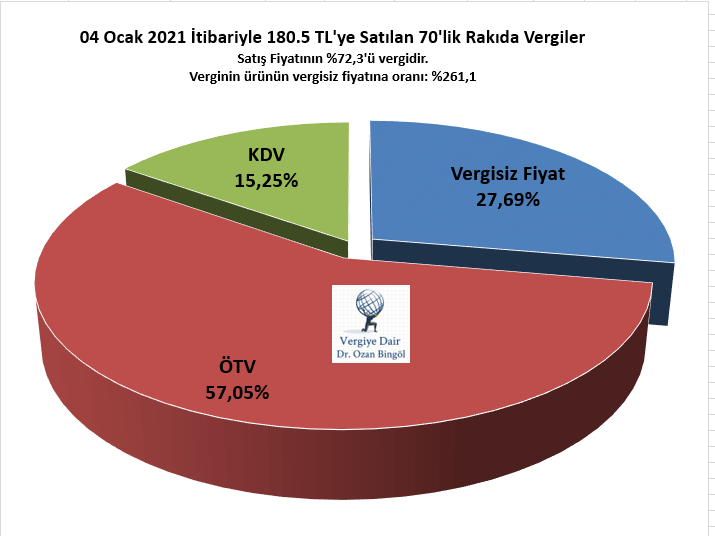

Şekil: 04 Ocak 2021 tarihi itibariyle alkollü içecekte vergi yükü

Alkollü İçecekler Üzerindeki ÖTV; Nereden Nereye?

Alkollü içecekler üzerinden iki temel vergi alınmaktadır. Bunlar ÖTV ve KDV’dir. Her iki vergi de dolaylı vergi olarak bilinir. Alkollü içecekler üzerinden 2006-2019 döneminde tahsil edilen Özel Tüketim Vergisi 81,8 milyar liradır. Alkollü içeceklerden tahsil edilen vergilerin tutarı ve toplam vergiler içindeki payı sürekli olarak artmaktadır. Sadece 2019 alkollü içecekler üzerinden tahsil edilen ÖTV 14,7 milyar TL’ye ulaşmıştır. Bu tutarlara ayrıca KDV’yi de eklememiz gerekir. Bu durumda alkollü içecekler üzerinden tahsil edilen meblağ çok daha büyür.

Son 10 yılda alkollü içeceklerden alınan ÖTV rakıda yüzde 443, birada ise yüzde 365 arttı. 1 litre rakıda 2010’da 51.48 lira olan ÖTV tutarı 3 Temmuz’da yüzde 6.89 artırılarak 279.29 liraya çıktı. Böylece son 10 yılda vergi artışındaki oran yüzde 443 oldu.

ÖTV Kanununda yapılan değişiklik ile 01.01.2013 tarihinden itibaren otomatik artış sistemi de hayata geçirildi. Bunun anlamı, üretici zam yapmasa bile, tüketici altı ayda bir zamlı fiyatla karşılaşabilir.

Akollü İçecek Vergileme Politikasında Hedefler Değişiyor mu?

Alkollü içeceklerden alınan vergilerin sadece tutar olarak değil; diğer mallar üzerinden alınan ÖTV’ye göre daha yüksek artış göstermesi ve toplam vergi gelirleri içindeki payındaki hızlı artış, alkollü içeceklerin vergilemesindeki temel hedef ve saiklerin değiştiğine işaret etmektedir.

Tüm dünyada alkollü içecekler üzerinden özel tüketim vergisi (Excise duty, special consumption tax) alınmasındaki en büyük neden, sağlığa zararlı olduğu düşünülen bu ürüne erişimi azaltmaktır. Özellikle gençliği zararlı alışkanlıklardan korumaktır. Bütçeye gelir elde etme ikincil bir hedeftir.

Türkiye örneğinde ise 2006 yılında tahsil edilen her 100 liralık ÖTV’nin 5 lirası alkollü içeceklerden elde edilmiş iken, 2019 yılına geldiğimizde tahsil edilen her 100 liralık ÖTV’nin 10 lirası alkollü içeceklerden tahsil edilmiştir. Yani alkollü içkilerin ÖTV içerisindeki payı %100 artmıştır. Bu durumun, toplumun sağlığını koruma, gençliği zararlı alışkanlıklardan uzak tutma politikası ile ilgilisi kalmamıştır. Temelde sadece gelir odaklı bir vergileme yaklaşımı nedeniyle ve uygulamadaki aşırılık, alkollü içecekler üzerinden alınan ÖTV’yi salt bir vergi politika aracı olmanın ötesinde yaşam tarzına doğrudan müdahaleye dönüştürmüştür. Halk sağlığı önceliği amacı ile uygulanması gereken ÖTV’nin yüksekliği, kaçak içkiyi teşvik ederek başlı başına bir halk sağlığı sorunu olmaya başlamıştır.

Alkolde Yüksek Vergiler Kaçak ve Sahte İçkinin Cazibesini Artırıyor.

Alkollü içeceklerdeki ÖTV artışı doğal olarak, market rafındaki alkollü içeceğin fiyatına yansır. Alkollü içeceğin perakende satış fiyatı içindeki vergi oranının yüksekliği, kaçak alkol üretiminin kâr marjını ve cazibesini artırır.

Son dönemde sahte alkollü içecekten ölümler meydana geldi. Bu durum, bir yönü ile sahte içki üretmenin cazibesinden kaynaklanıyor. Sahte içkiye bu cazibeyi kazandıran en önemli unsur ise yüksek ÖTV oranları. Kaçakçılar, insan hayatını hiçe saymak pahasına, sahte içki üretmek yoluyla bu ÖTV’nin bir kısmına ortak oluyorlar.

ÖTV daha düşük olsa kaçak içki sıfırlanır mıydı? Elbette hayır. Ancak piyasaya giren kaçakçıların sayısı ve üretimin hacmi daha düşük olurdu elbette.

Bunun anlamı şu; vergilerin yüksekliği kaçak alkolde önemli bir etken ancak tek unsur değil. Alkollü içeceklerin üretimi, bandrollenmesi, lojistik süreçleri, satış ve tüketim mekanlarının ruhsatlandırılması ve denetlenmesi gibi hususlar da ayrıca önemlidir.

Konuya bütüncül bakmakta yarar vardır. Bir yandan aşırıya kaçan vergileme rejimi üzerinde düzeltici işlemlerle, vergilerin kaçak içki üretimini cazip kılan yönü törpülenmeli; diğer yandan etkili izleme ve denetleme mekanizmaları hayata geçirilmelidir.

Vergiler, ve vergileri kullanan Devlet insan için vardır. İnsanı yaşat ki Devlet yaşasın. O halde öncelik insanımızın sağlığı, hayatı, huzuru ve mutluluğu olmadır. Alkollü içecek vergilemesinde optimal vergilemenin ötesine geçilmemesi bu yönü ile önem taşır. Kanun yapıcısından, bunları uygulayanlara kadar hepimizin şu bilinçte olmamız gerekir: Vergi sadece bütçeye gelir elde etme aracı değildir. Ekstra fiskal etki ve sonuçları da vardır.

04.01.2021

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

Elıne saglık ne guzel anlatmıssın devletın ınsanları halkını nasıl sömurdugunu sandıkta gereken cevabı herkezın vermesı dilegi ile ..

BeğenBeğen