Maalesef 2019 yılı için öngörülen 80 milyar TL’lik bütçe açığının 55 milyar TL’lik bölümünü yılın ilk 5 ayında tüketince 25 mayıs tarihinde “NUR TOPU GİBİ YENİ VERGİLERE VE ACI REÇETEYE HAZIRLIKLI OLUN!” başlıklı bir yazı kaleme almıştım. Bu yazıda önümüzdeki günlerde yeni vergi artışları olacağı konusunda sizleri bilgilendirmiştim. Ve söylediğimizi gibi de oldu zaten. Sigaradan cep telefonuna, yurt dışına çıkış harcından gecikme zammına zam yapılmasına kadar pek çok alanda vergi artışları yaşandı. Ayrıca, şekerden elektriğe pek çok ürün zamlandı.

Özellikle sosyal medyada beni takip edenler arasında latife ile şöyle şeyler söylenmeye başlandı. “Hocam bu adamlar sizi takip ediyor”, “Hocam bunlar sizden feyz alıyor”, “Hocam artık yazmayın siz yazdıkça vergiyi artırıyorlar” gibi bir sürü tebessüm ettiren yorum gördüm.

“Şeyh uçmaz mürit uçurur.” misali ben de, bari beni dinliyor ya da izliyor ya da takip ediyorlarsa uygulamalarını canı gönülden ivedilikle beklediğim birkaç husus eklemek istedim.

Ancak bu kez sayacağım hususlar vergi gelirleri ile ilgili değil; vergilerin kullanılarak yapıldığı bütçe harcamalarına ilişkin. Çünkü vergi artışlarının temel kaynağı bütçe açığıdır. Artan her kamu harcaması, vatandaşın sırtına yüklenecek yeni vergi artışı ve zam anlamına gelir. Buradan çıkarılacak sonuç: kamuda tasarruf olmadan, vatandaşın sırtındaki vergi yükünün azalmayacağı, hatta artacağıdır. Bu nedenle aşağıda bütçe açığının daha da artmaması için önlem alınması gereken alanlara temas etmek istedim. Dikkate alırlar mı? Umarım. Ama her şeyden önce tarihe küçük de olsa şerh düşülmüş olur.

VATANDAŞIN SIRTINDAKİ VERGİ YÜKÜNÜ AZALTMAK İÇİN ÖNLEM ÖNERİLERİ

1- MİLLETVEKİLİ SAYISINI AZALTIN.

Meclisin açıldığı ilk gün alınacak bir karar ile ilk genel seçimde 600 vekil sayısını eski sayı olan 450’ye çekmek olmalıdır. Bugün yapılabilse sadece ödenen maaşlar ve danışman, sekreter, yardımcı personel gibi yan harcamaları da sayarsak aylık tasarruf edilecek tutar yaklaşık 4 milyon liradır. Uzun vadede milletvekili emeklilerini, sağlık başta olmak üzere ayrıcalıklı uygulamalardan kaynaklı kamu yükünü saymıyorum bile.

2- ARPALIKLARA SON VERİN.

Özellikle herhangi bir kamu kurumunda üst düzey yönetici olarak kamu personelinin veya emeklilerin, başta bankalar olmak üzere KİT’lerdeki dolgun maaşlı “Yönetim Kurulu”, “Denetim Kurulu” üyeliklerini ve bu kurumların araç ve diğer imkanlarından yararlanmalarına bir son verin. Maaşlı “Yüksek İstişare Kurulu” ve benzeri uygulamaları sonlandırın. Uhdesinde kamu görevi bulunan, emekli maaşı alan kişilerin KİT ve benzeri kurumlarda herhangi bir ücret (huzur hakkı) almadan yürütme zorunluluğu getirin. Şu anda “Yönetim ve Denetim Kurul Üyelikleri” için sıraya giren kişiler o zaman nasıl geri geri gidecekler, sizlerde bakın görün.

Devletin üst kademelerinde yaşanan söz konusu arpalık benzeri uygulamaların, en küçük belediye iştiraklerine kadar yayılma eğilimi son dönemde kamuoyuna yansıyan haberlerden de açıkça görülmektedir.

3- KAMUDAKİ GEREKSİZ POZİSYONLARI AZALTIN.

Kamuda gereksiz ara kademe niteliğindeki bütün pozisyonlar gözden geçirilmeli, gereksiz üst kademe pozisyonları sonlandırılmalıdır. Sadece bu pozisyon için kiralanan makam aracı harcaması bile herhangi bir vergi artışın gerek bırakmayacak düzeyde kamuya kaynak sağlar.

4- SUİSTİMAL EDİLEN İSTİSNAİ MEMURİYET UYGULAMASINA SON VERİNİZ.

Pek çok Anodolu çocuğu yıllarca dirsek çürütüp KPSS ve diğer kurum sınavlarına girip başarılı olmak için ter döker iken, bazı imtiyazlı kişiler “basın müşavirliği”, “özel kalem müdürlüğü”, “başdanışmanlık veya danışmanlık” ve benzeri pek çok istisnai kadro üzerinden sınavsız olarak kamuya geçiş yapmaktadır. Bu istisnai kadrolara atanan imtiyazlı kişi veya yakınları kısa bir süre sonra nakil yoluyla diğer kurumlarda memur olarak görev yapmaktadır. Sınava girmeden, herhangi bir meziyet, yetenek ve becerisi olmadan işe alınanlar gittikleri kurumların da huzurunu ve iş düzenini bozmaktadır. Milletin vergisi ile ödenen maaşlarının her kuruşu hem hukuki, hem ahlaki, hem de dini açıdan sorgulanmaya açık hale gelmektedir.

Bu nedenle, bir tür nepotizm uygulaması ve kamuya sınavsız girme kapısı haline gelen ve kamuda istihdamı HAKSIZ ve HAKKANİYETSİZ bir şekilde kullanılan istisnai kadro ve atama uygulamalarına son verilsin. Örneğin sıkça yapılan ve literatürde de “back to back” olarak anılan, sen benim yeğeni al özel kalemde birkaç gün çalıştır memur olsun, ben senin yeğeni alayım özel kalemde çalıştırayım memur olsun. bu ülkenin gariban evlatları da sınav sınav, mülakat mülakat, kurum kurum gezedursun!

5- VERGİLERİMİZ BİNA KİRALARINA GİTMESİN.

Çok yüksek bedellerle kiralanan ve tefriş edilen kamu binaları ciddi bir israf kalemidir. Etkin olmayan planlama, birbirinden kopuk uygulamalar nedeniyle kamu gereksiz yere ciddi tutarlarda kira ödemesi yapmaktadır. Bu duruma bir an önce son verilmelidir.

Ayrıca, Cumhurbaşkanlığı Külliyesi Parlamenter sistemde Başbakanlık olmak üzere yapılmış ve bina planı pek çok kamu kurumunu içinde barındıracak şekilde planlanmış idi. Söz konusu külliyenin, danışman ve çeşitli kurul üyeleri tarafından kullanılması yerine, kiradaki pek çok kurum tarafından kullanımının kamuya sağlayacağı tasarruf inanılmaz boyutlarda olacaktır.

6- YURTDIŞI GÖREVLENDİRMELERE ÇEKİ DÜZEN VERİLSİN.

Turistik gezilere dönüşen kamu personeli ve yöneticilerinin yurt dışı ziyaretlerine çeki düzen verilsin. Yurtdışı toplantılara gidecek personel sayısı, niteliği, süresi ve kullanılacak araçlara ilişkin ciddi düzenleme yapılması ihtiyacı bulunmaktadır. Bazı durumlarda yurtdışı temsilcilik personeli ile izlenip raporlanabilecek toplantılara gerekli gereksiz pek çok görevlendirme yapılması ciddi bir israf kalemi haline gelmektedir.

Ayrıca her yıl çok sayıda çalışanı yurtdışına giden Devletin havayolu şirketleri ile uygun fiyatlı ulaşım anlaşması yapmaması ve son günde alınan uçak biletleri ile yükselen ulaşım masrafları da ayrıca sorgulanmalıdır.

7- KAMUDA TAŞIT SALTANATINA BİR SON VERİLSİN.

Kamuda taşıt saltanatına son verilmelidir. Özellikle kiralama yoluyla edinilen ve sivil plaka taşıyan taşıtlar nedeniyle “Taşıt Kanunu” uygulaması neredeyse söz konusu olmamaktadır.

Hak etmeyen pek çok kişi makam aracı kullanırken, hakkı olanlar da usulüne aykırı şekilde kullanımda bulunabilmektedir. Şu unutulmamalıdır ki, kamu taşıtları kamusal hizmetler içindir. Eşinizin, dostunuzun, çocuğunuzun çoluğunuzun özel ulaşım aracı değildir. Her vidasında, tekerin döndüğü her santimde 82 milyonun hakkı vardır.

Sayın Bakanlarımız bir şehirden bir şehire tarifeli uçakla gitsinler ve gittikleri şehirlerde de valilik araç tahsisi etsin. Kendisi uçakla gidip makam aracını da karadan yollamasın artık.

8-HER KADEMEDEKİ KAMU GÖREVLİSİNİN HİÇBİR ŞAHSİ GİDERİ VERGİLERİMİZLE ÖDENMESİN.

Vergiler kamusal hizmetlerin karşılanması için zorunlu olarak veya zorla ödediğimiz paralardır. Bunların bazı kişilerin şahsi gideri için ödenmesi kabul edilemez. Bu kapsamda temsil ve ağırlama gideri kavramı ve bu giderlerin kapsamı konusu ciddi şekilde ele alınmalı ve denetlenmelidir.

Aşağıda ABD Başkanlarının şahsi giderlerine ilişkin yazıdan alınan paragraf pek çoğunuza ütopya gibi gelecek:

“1981 yılında yemin ederek ABD Başkanlığına göreve başlamasından yaklaşık bir ay sonra dönemin ABD Başkanı Ronald Reagan ve eşi Nancy Reagan, Beyaz Saray’da akşam yemeğini yedikten sonra hiç beklemedikleri bir sürprizle karşılaşırlar. Görevli garson yemeğin hesap faturasını getirmiştir. Baş kahyanın bir garsonla gönderdiği hesap faturasında sadece o akşamın değil son bir ayın bütün yemeklerinin hesabı da yer almaktadır. Sadece yemekler de değil… Ağırladıkları kişisel misafirlerin, bir aydır kullandıkları kuru temizleme hizmetinden, diş fırçası, diş macunu, temizlik ve parfümeri malzemelerine kadar bütün kişisel malzemelerin ücreti de miktarlarıyla beraber kaydedilmiştir. Ronald Reagan, hesabın büyüklüğüne şaşırsa da görevlinin getirdiği faturayı gülümseyerek alır ve muhasebeye maaşından ödenmesi talimatı verir. Kocasının aksine Nancy Reagan’ın şaşkınlığı çok daha büyüktür. Anılarında, ‘kimse bize Başkan ve Eşinin Beyaz Saray’da yaşarken yedikleri yemeklere ve kullandıkları günlük malzemelere para ödemek zorunda olduklarından bahsetmemişti’ diye anlatıyor o şaşkınlık anını.

…”

Bizde pek çok kamu görevlisinin kamu kaynaklarından yiyip içmesi karşısında yukarıdaki satırların gerçek olmayacak kadar idealist ve hatta uydurma şeyler olduğu geldi aklıma ve araştırdığımda uygulamanın gerçek olduğunu gördüm. İlgi duyanlar aşağıdaki kaynaklara bakabilir:

– A LOOK AT THE RECORD Presidential Expenses

– FACT OR FICTION: THE PRESIDENT PAYS FOR THE FIRST FAMILY’S GROCERIES

9- BİT’LERE ÇEKİ DÜZEN VERİLSİN, BİT’LER ÜZERİNDEN NEMALANMAYA SON VERİLSİN.

BİT, belediye iktisadi teşebbüsünün kısaltmasıdır. KİT olarak bilinen “kamu iktisadi teşebbüsleri”nin yerel yönetimler düzeyindeki halini ifade eder. KİT’lerde Hazinenin sahipliği veya ortaklığından bahsedilirken, BİT’lerde ilgili mahalli idarenin sahipliği veya ortaklığı söz konusudur.

Sadece büyükşehir belediyeleri bünlesinde kurulmuş BİT sayısı 150’nin üzerinde. İstanbul Belediyesi Bünyesinde ise 30 adet BİT bulunmaktadır. Sadece İstanbul’da yer alan BİT’ler uzun bir liste oluşturuyor.

Belediye İktisadi Teşebbüslerinin vergi mükellefi açısından ayrı bir önemi var. Teknik olarak BİT’ler şirket statüsünde özel hukuk tüzel kişileridir. Ancak, bunların gelir kaynağı esas itibariyle ait oldukları belediyeye sundukları hizmet veya mal karşılığında aldıkları bedellerdir. Bu açıdan, ekseriyeti, doğrudan vergilerimizle finanse edilen kuruluşlardır.

Konuyu bir örnekle somutlaştıralım. Belediye park ve bahçelerle ilgili olarak, ağaç dikilmesi, yeşillendirme, peyzaj işleri için A.Ş. statüsünde bir şirket kursun. Bu şirkete bir genel müdür, 5 yönetim kurulu üyesi, 3 denetim kurulu, 5 genel müdür yardımcısı, 8 daire başkanı, 20 şube müdürü, 50 ekip amiri atasın. Bunların altına, makam ve pozisyona uygun marka ve modelde birer araç verilecek. Pek çok araç için şoför istihdamı söz konusu olacak. Makam odaları, sekreterler, yurtdışı ziyaretler, harcırahlar, huzur hakları filan masraf listesi uzayıp gidecek. Bir de işe alımda kamudaki sıkı mevzuat düzenlemeleri olmadığı için eş dost tavsiyesi, siyasi saikler önemli rol oynayacak. Bir kişinin yapacağı iş için 3 kişi atanacak yine de işin kalitesi sorgulanır olacak.

Bu kadar masrafla oluşturulan bir şirket ne yapacak? “A” parkının peyzajı için ihale açacak. Bu ihalenin kime, nasıl, hangi kriterlerle verildiği sorgulanmaya muhtaç? Bu iş için yükleniciye ödeme yapıp yapılan ödeme şirketin gider hanesine yazılırken, Şirket yaptığı işi Belediyeye faturalayacak. Tabi üzerine şirket maliyetleri ve kar marjı da koyarak.

Peki, tüm bu şirket masrafları, lüks, israf, liyakatsiz işe alma, eşe dosta ihale verme işlemleri sonucunda ödenecek para kimin cebinden çıkacak. Tabi ki, bizim. Vergi mükelleflerinin. Çünkü, nihayetinde bu paralar belediye bütçesinden çıkacak. Belediye bütçesi ise esas itibariyle Merkezi Yönetim vergi gelirlerinden belediyelere aktarılan vergi paylarından ve mahallinden alınan emlak vergisi ve benzeri diğer vergilerden oluşuyor.

10- KAMU KAYNAKLARI İLE KONSER, TÖREN, ABARTILI UYGULAMALARA SON VERİLSİN.

Vergilerimiz, etkin bir şekilde gerekli alanlara harcanmalı. Lüks otellerde yapılan toplantılar, törenler, uluslararası nitelik verilerek teşvik alınan her türlü organizasyona çeki düzen verilmeli.

11- KAMU KURUMLARININ IŞIKLANDIRILMASI VE BENZERİ İSRAF KALEMLERİNE SON VERİLSİN.

Kamu kurumları gece kulübü değildir. Kamu binalarının ışıklı tabelalara, bina dış cephesinin sanki tarihi yapılar gibi aydınlatılmalarına ihtiyaç yoktur. Bir an önce, bu tür uygulamalara son verilmelidir. Bu kapsamda, en küçük kamu kurumunda en büyük bakanlığa kadar aydınlatma, ısıtma vb. giderlerini düşürecek önlemler alınmalıdır.

PEKİ, UZUN VADEDE NE YAPILMALI?

Yukarıda daha çok sorun alanlarına ilişkin öne çıkan hususları sıraladık. Peki, bu alanlar başta olmak üzere kamu kaynaklarının en optimal şekilde vatandaş yararına kullanılmasını sağlamak ve bu yolla vatandaşın sırtındaki vergi yükünü aşağı çekmek için uzun vadeli olarak neler yapılmalı? Ne tür yapısal önlemler alınmalı? Aşağıda bunlardan öne çıkanları ana başlıkları ile özet şekilde sıralayacağız. Elbette bunlara ilaveler yapılabilecektir.

1- VERGİLER TOPLANIRKEN DE HARCANIRKEN DE ŞEFFAFLIK

İsrafın, kamu kaynaklarının kötüye kullanımının önüne geçilmesindeki en önemli politika aracı şeffaflık (transparency) yönünde atılacak politika adımları olacaktır.

Şeffaflığın vergilerden başlayıp harcamalara kadar her alanda gerçekleşmesi gerekir. Örneğin, vergi ve harcama yasalarının hazırlama süreci, etki analizleri, vergi indirim, istisna ve muafiyetlerinden kimlerin yararlandığı, ne tür vergi harcamaları yapıldığı, vergi yükünün hangi kesim üzerinde yoğunlaştığı, af, uzlaşma, yapılandırma ve benzeri uygulamaların etkileri ve benzeri hususlar ayrıntılı bir şekilde kamuoyu ile paylaşılmalıdır.

Türkiye Jokey Kulübünün sitesinde at yarışları, atlar, jokeyler, ikramiyeler ve benzeri konulardaki hızlı, etkin ve kapsamlı şeffaflık kadar bir şeffaflığa razıyız. Bir vergi ile ilgili doğru veriye ulaşmak için uzun çaba sarf ederken, yarış atının dedelerinden jokeylerine, kazandığı yarışlara kadar tüm detaylara birkaç saniyede erişiyor olmak düşündürücü.

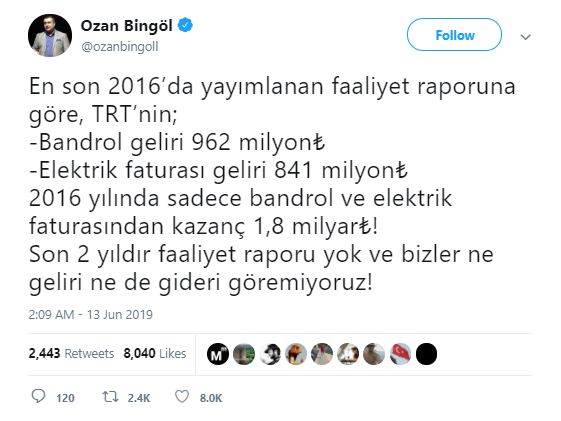

Bu kapsamda, her kamu kurumu vatandaşa ödediği vergilerin her kuruşunun nereye, kime, ne zaman, nasıl harcandığı konusunda bilgi sunması önemlidir. Bunun en önemli araçlarından olan faaliyet raporları zamanında, doğru, yeterli ve ilgili bilgi içerecek şekilde hazırlanmalı ve paylaşılmalıdır. Faaliyet raporlarında kurumların printer ve fotokopi makinelerinden, switch sayılarına kadar bilgilere sahip olurken, gerçek faaliyet alanlarına ilişkin verilere ulaşamamak harcamalarda şeffaflıktan ne kadar uzak ve yapılan işlerin ne kadar şekilci olduğunu göstermesi açısından acıdır.

Örneğin, halkın vergileri ile kamu yayıncılığı yapması gereken kurum en son 2016 yılında faaliyet raporu yayımladı. Sonrası yok.

2- HESAP VEREBİLİRLİK

Mali yönetim ve kontrol sistemlerinin en önemli özelliği hesap verebilirlik (accountability) olmalıdır. Hesap vermeyen yöneticiler kamu kaynaklarını hoyratça harcarlar. Friedman’ın harcama matrisinde olduğu gibi, “Başkasının parasıyla başkası için mal veya hizmet alan kişi için ne fiyat ne de kalite önemlidir.” ilkesi işler. En kalitesiz ürünler en yüksek fiyatlara alınır. Hesap soran olmayınca da bu işlemler suistimal,, rant ve yolsuzluklara açık hale gelir.

3- KAMU İHALE SİSTEMİ

Kamu ihale sistemi, kamuya alınacak mal ve hizmetlerin en uygun fiyat ve kalitede alınmasını sağlayacak ilke ve esaslara göre şekillenmelidir. Türkiye’de en çok değişen mevzuat kamu ihale mevzuatıdır. Her geçen gün eklenen yeni istisnalar, genişleyen istisna kapsamı, kamu ihale mevzuatını gerçek amacından uzaklaştırmıştır. Kamu kaynaklarının israf edilmesi istenmiyor, en uygun mal veya hizmetin en uygun kişiden en uygun fiyata alınması isteniyor ise, kamu ihale sistemi uluslararası standartlara uygun olarak yeniden şekillendirilmeli, kevgire dönmüş yapısına bir an önce son verilmelidir.

4- LİYAKATA DAYALI İSTİHDAM

Liyakata dayanmadan alınan personel, liyakatsız kişilerin yönetici yapılması ülkeye yapılan en büyük kötülük ve en önemli israf kalemidir. Liyakatsiz kişi ve yöneticilerin eylem ve işlemlerinin kamu kaynaklarında yaratacağı tahribatı savaşlarda düşmanlar yaratamaz. Bu nedenle, kamuda işe alma ve yükselmede liyakat sisteminin hayata geçirilmesi, nepotizm, particilik ve benzeri uygulamalara son verilmesi gerekir. Aksi takdirde liyakatsiz insanların kamu kaynaklarına verdiği zararları her gün yeni vergilerle ödemeye devam ederiz.

5- SİYASETİN FİNANSMANINDA ŞEFFAFLIK

Siyasetin, siyasi parti ve siyasi kişiliklerin ne şekilde finanse edildiği konusundaki şeffaflık büyük önem taşır. Çünkü siyaseti finanse edenler sonradan bu yatırımlarının karşılığını çeşitli rant kollama faaliyetleri ile, imar düzenlemeleri, teşvik rantları, tarife rantları, monopol rantları ve benzeri yollarla tahsil etmek isterler. Bu açıdan, siyasetin finansmanının bu tür kamu kaynaklarının birilerinin lehine kullanılmasına imkan vermeyecek şekilde şeffaf ve kurallara bağlı bir şekilde gerçekleştirilmesi önem taşır.

6- YOLSUZLUKLA MÜCADELE

Rüşvet, irtikap, zimmet, adam kayırma, rant kollama, kamu kaynaklarını belli kişi, grup veya kesimlere peşkeş çekme faaliyetleri ile aşınan kamu kaynakları vatandaşın üzerindeki verginin artmasındaki en önemli nedenlerdendir. Bunun için, vatandaşların üzerindeki vergi yükünü hafifletmenin önemli araçlarından birisi yolsuzlukla etkin mücadele, kamu kaynaklarının yerinde kullanılmasının sağlanmasıdır.

7- MEDYA YAPILANMASINA ÇEKİ DÜZEN VERİLMESİ

Medya; yasama, yargı ve yürütmeden sonra dördüncü güç olarak görülür. Bunun nedeni, medyanın yasama, yürütme ve yargı faaliyetlerini kamu adına denetleme fonksiyonunu üstlenmesinden kaynaklanır. Vergi gelirlerinin kimlerden, nerelerden toplandığı, kimlerden toplanmadığı, vergi harcamalarından kimlerin yararlandığı, kamu kaynaklarının israf edilip edilmediği, yolsuzluk ve yanlış uygulamaları kamuoyu için araştıracak, açığa çıkaracak ve kamuoyunun bilgisine sunacak olan özgür ve bağımsız medya yapılanmasıdır. Bu nedenle, kamu kaynakları alanında israfın önlenmesini istiyor, yanlış uygulamalardan hesap sorulmasını umuyor iseniz özgür ve bağımsız medya yapılanmasını sağlayacak mevzuat düzenlemesi, politika ve uygulamalara ihtiyacınız vardır. Yoksa, iktidarın yaptığı her şeyi güzel ve hikmetli gören yandaş medya ile kamuda israf önlenmez, yolsuzluk bitmez, kamu yöneticilerinden hesap sorulamaz.

SON NOT

Bugüne kadar olası vergi artışlarını önceden yazdım, söyledim. Bunları öngördüğüm için kahin değilim. Bu ekonomik konjonktürde neler olabileceğini kestirebilmek için kahin olmaya gerek olduğunu da düşünmüyorum. Yazımın başında söylediğim gibi şeyh uçmaz mürit uçurur sözüne istinaden yukarıdaki öneri maddelerini yazarken biraz uçmuş(!) olabilirim. Şayet sizlerin de söylediğiniz gibi ise ve bizi takip edip, ki hiç sanmıyorum, feyz alıyorlarsa, lütfen bu yazımızdan da feyz alsınlar. Hatta okumak zor gelebilir diye de özet geçtiğimi bilsinler.

Aksi halde bu vatandaşın hep acı reçetenin kendilerine yazılmasına tahammülü kalmamıştır….

29.07.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:BÜTÇE

Gercekten feyz aldığımı belirterek başlamak istiyorum, yapılması gereken ve doğru olan herşeyi yazmışsınız. Özet olmasına rağmen çok bilgilendirilici umarım insanlarımız bunu okur ve talep ederler, birey olarak önerilerinizi özumseyip bunları proğramlarına alan ve gerçekten uygulayacaklarına inandığımız kişileri yönetici olarak seçersek kalkınacağımıza ve refaha ulaşacağımız açıktır.

Tüm cabalarınızı takdir ediyor emeğiniz için teşekkür ediyorum

BeğenBeğen

Zafer Bey, nazik ve teşvik edici cümleleriniz için teşekkürler. Selam ve saygılar.

BeğenBeğen

Ozan Bey Yazilarınizla BizleriÖnceden Bilgilendirdigniz İcin Teşekürler

BeğenBeğen

Değerli hocam kaleminize sağlık. Vergi bilinci adına taşımamız gereken farkındalığı kazanmamızda rolünüz büyük. Ben yazılarınızı dikkatle okuyor ve paylaşmaya çabalıyorum. Lakin bireysel olarak elimden bir şey gelmemesi, yani bu düzene somut bir eylemde bulunamamak bir boşluk yaratıyor bende. Problemi çözmeye daha çok kamuoyu baskısı faydalı olacaktır muhakkak. Bu vesileyle sempozyum, panel vb. oturumlarla bahsettiğim “kamuoyu baskısı” sağlam temellere dayanabilir görüşündeyim. Üstlenmiş olduğunuz vasıf adına teşekkür ederim, varolun.

BeğenBeğen

Değerli yorum ve değerlendirmeniz için teşekkürler. Selam ve saygılar. Asıl sizler varolun.

BeğenBeğen

Trafikte şerit değiştirirken sinyal verme nezaketi başkalarına hesap verme şeffaf olma hassasiyetinin ilk adımıdır

BeğenBeğen

Trafikte şerit değiştirirken sinyal verme nezaketi başkalarına hesap verme şeffaf olma hassasiyetinin ilk adımıdır

BeğenBeğen

Günaha girersin hocam; ne yapıyonya ?allah,allah

BeğenBeğen

İnşallah seni dinlerler sayın Bingöl.

Ve İnşallah siz de bu devlet adına görev alır , güzel ülkemizi güzel yerlere getirirseniz.

BeğenBeğen