Dolaylı ve Dolaysız Vergi Ayrımı Nedir? Niçin Önemlidir?

Bir ülkenin vergi yapısının analizinde ülkenin dolaylı ve dolaysız vergilerinin bileşimi önem kazanır. Dolaylı ve dolaysız vergiler vasıtalı ve vasıtasız vergiler olarak da anılmaktadır.

Dolaylı vergiler, yansıtılması kolay vergilerdir. Vergiyi yüklenen ile vergi dairesine karşı mükellef olan kişiler birbirinden ayrılır. Katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), gümrük vergileri, banka ve sigorta muameleleri vergisi (BSMV), dolaylı vergiler içerisinde yer almaktadır. Kazanç veya gelir yerine, harcamalar üzerinden alınırlar. Verginin şahsileştirilmesi güçtür. Başka bir deyişle, dolaylı vergilerde vergiyi yüklenenin gelir düzeyi, medeni durumu ve benzeri şahsi özellikleri dikkate alınamaz. Bu haliyle gayrişahsi niteliklidir.(1) Alt gelir grubundaki kişilerin elde ettikleri gelirlerin neredeyse tamamını harcamaları nedeniyle, tüm gelirleri üzerinde dolaylı vergi öderler. Bu ise alt gelir gruplarının gelirlerine oranla daha yüksek dolaylı vergi yükü altında kalması anlamına gelir.

Dolaysız vergiler kişilerin gelir veya kazançları üzerinden alınan vergilerdir. Gelir vergisi, kurumlar vergisi dolaysız veya doğrudan vergilere örnektir. Bu vergilerin yansıtılması dolaylı vergilere nispeten güçtür. Vergilerin dolaylı-dolaysız vergiler şeklinde sınıflandırılmasının en önemli yararı, ülke vergi sisteminin vergi adaleti bakımından değerlendirilebilmesine imkan sağlamasıdır.

Genel olarak dolaysız vergilerin, dolaylı vergilere kıyasla daha adil oldukları kabul edilir. Bunun nedeni ise; dolaysız vergilerin, yükümlünün ekonomik gücüne göre vergilendirme olanağının daha fazla olmasıdır. Ancak dolaylı vergilerin yükümlüsü anonim olduğu için, bu vergilerin şahsileştirilebilmesi mümkün değildir.

Dolaylı ve Dolaysız Vergilerde Türkiye’de Durum Nedir?

Dolaylı vergiler adaletsiz olmasına rağmen, vergi idareleri için tahsilatı kolay ve hızlı olan, verimliliği yüksek vergilerdir. Mal ve hizmetlerin içine gömüldükleri için anestezik vergilerdir aynı zamanda. Bu yüzden dolaylı vergiler, kolay vergicilik yapan vergi idarelerinin gözdesidir.

Dolaysız vergilerin toplanması emek ister. Kişilerin şahsi durumlarının dikkate alınmasını gerektirir. Beyanname verilmesini, idarece de bu beyannamelerin analizini gerektirir. Gerektiğinde vergi iadesi yapılması söz konusu olur. Tüm bunlar gelişmemiş vergi idarelerinin sevmediği hususlardır.

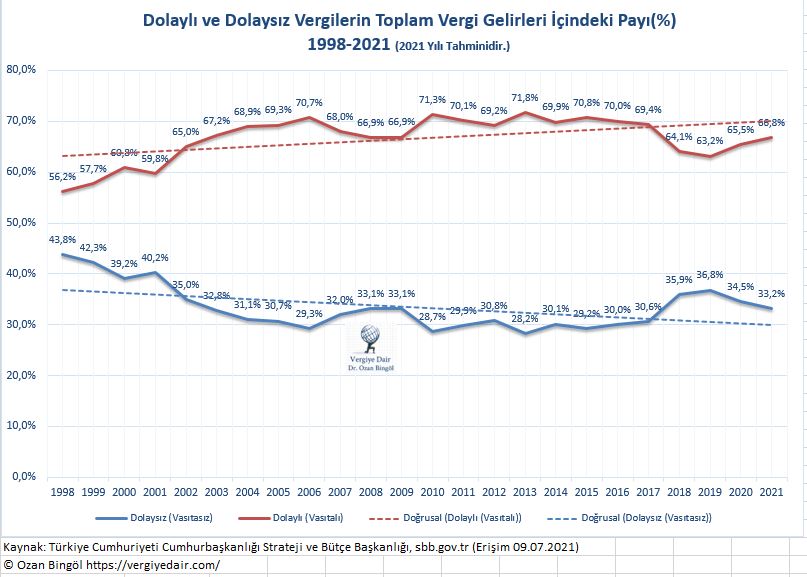

Bu kısa girişten Türkiye’nin vergi yapısı ile ilgili ipuçları edinmişsinizdir. Zaten her gün yaşadığımız bir olgu vergiler. Ama bazı gerçekleri rakamlarla somut bir şekilde ortaya koymak önemlidir. Aşağıda, 1998 yılından 2020 yılına kadarki 23 yıllık dönemde vergi yapımızda dolaylı ve dolaysız vergilerin toplam vergiler içindeki yerine yer verdim. Aşağıdaki veriler, dolaysız ve dolaylı vergiler ayrımından yaygın kullanımı olan sosyal güvenlik primleri hariç toplam vergi gelirleri dikkate alınarak oluşturulmuş verilerdir.

Grafik: Türkiye’de Dolaylı ve Dolaysız Vergilerin Toplam Vergiler İçindeki Payları

Görüldüğü üzere 1998 yılında vergi yapımız %56,2 dolaylı, %43,8 dolaysız vergilerden oluşmakta iken, 2020 yılında dolaylı vergilerin toplam vergiler içindeki payı %66,8 olmuştur. 1998-2020 döneminde dolaylı vergilerin oranının yüzde 70’in üzerine çıktığı yıllar da olmuştur. Dolaylı ve dolaysız vergi ile ilgili uzun vadeli eğilimin ise dolaylı vergi oranlarının toplam vergiler içindeki payının artış, dolaysız vergilerin ise azalış yönünde olduğudur.

Grafiğin anlamı şu: Türkiye KDV ve ÖTV başta olmak üzere dolaylı vergilere dayalı bir vergi sistemine sahiptir. Bu haliyle de vergi sistemimiz genel olarak adaletsizdir. Vergi anestezisine fazlasıyla başvurulmaktadır. Kolay vergicilik tercih edilmektedir.

Cumhurbaşkanının Dolaysız Vergi Gelirlerinin Toplam Vergi Gelirlerine Oranının %61 olduğu İddiası Doğru mu?

Cumhurbaşkanı Recep Tayyip ERDOĞAN’ın 5 Temmuz 2021 tarihli kabine toplantısı sonrasında yaptığı konuşmada dolaysız vergilerin toplam vergi gelirleri içindeki payı ile ilgili verdiği rakamlar kamuoyunda tartışmaya neden oldu.

Vergi ile ilgilenen pek çok uzmanın dile getirdiği Türkiye’de dolaylı vergilerin oranının yüksek olduğu tezinin tam tersi şeyler söyledi Sayın Cumhurbaşkanı. Pek çok kişinin aklından, Cumhurbaşkanı yanlış bilgi mi verdi? Maliye idaresi veya metin yazarları Cumhurbaşkanının önüne hatalı veriler mi koydular? soruları geçti. Elbette bu sorular benim de aklımdan geçti ve bu nedenle işin aslını araştırma ve sizlere aktarma gereği duydum.

Önce, konuyu hatırlatma adına Sayın Cumhurbaşkanının 5 Temmuz 2021 tarihinde konuyla ilgili konuşmalarının basına yansımasına bakalım:

Sözcü Gazetesi’nin 5 Temmuz 2021 tarihli Kabine Toplantısı sonrası Cumhurbaşkanı Sayın Tayyip Erdoğan’ın konuşmasına ilişkin haberinin ilgili bölümü:

* Birileri ülkemizde gelir vergileri, sigorta primleri yüksek diyor. Bunların her söyledikleri gibi bu da yalan. Türkiye’de dolaysız vergi gelirlerinin toplam vergilerine oranı yüzde 53’ten yüzde 61’e çıkardık. Yunanistan, Macaristan, Portekiz, Estonya, Şili gibi ülkelerde dolaylı vergi geliri oranları çok daha yüksektir.”

Anadolu Ajansı yukarıdaki konuyu aşağıdaki şekilde okuyucu ve abonelerine duyurdu:

“…

Erdoğan, mahalli idare gelirleri ve sosyal güvenlik primleri dahil dolaysız vergi gelirlerinin, toplam vergi gelirlerine oranını yüzde 53’ten yüzde 61’e çıkardıklarını belirterek, “Aynı dönemde dolaylı vergilerin payını yüzde 47’den yüzde 39’a düşürdük. Yunanistan, Macaristan, Portekiz, Estonya ve Şili gibi ülkelerde dolaylı vergi geliri oranları çok daha yüksektir.” dedi.”

Cumhurbaşkanlığı sitesinde 5 Temmuz 2021 tarihli konuşma metninde ilgili kısım aşağıdaki gibi yer almaktadır:

“Aziz Milletim,

Birileri ülkemizde Gelir Vergileri yüksek, sigorta primleri yüksek, dolaylı vergilerde dünya şampiyonuz diyor. Tabii bunların her söyledikleri gibi bu da yalan. Türkiye’de mahalli idare gelirleri ve Sosyal Güvenlik Primleri dahil dolaysız vergi gelirlerinin toplam vergi gelirlerine oranını yüzde 53’den yüzde 61’e çıkarttık. Aynı dönemde dolaylı vergilerin payını yüzde 47’den, yüzde 39’a düşürdük. Yunanistan, Macaristan, Portekiz, Estonya ve Şili gibi ülkelerde dolaylı vergi geliri oranları çok daha yüksektir.“

Sayın Cumhurbaşkanının 5 Temmuz 2021 tarihli konuşma videosu izlendiğinde aslında konuşma metnine sadık kalındığı aşağıdaki videonun 16. dakika 32. saniyeden itibaren izlendiğinde görülecektir.

Cumhurbaşkanının Konuşma Metninde Yer Alan Dolaysız Vergi Oranı Açıklamasından Çıkardığım Sonuçlar:

1- Cumhurbaşkanı tarafından dolaylı-dolaysız vergi ayrımında farklı bir tanımlama metodolojisine ait veriler kullanılmıştır. Sosyal güvenlik primleri dahil toplam vergi üzerinden dolaylı ve dolaysız vergi ayrımına gidilmiştir. Sosyal güvenlik primlerini vergilere dahil edip, bunları da dolaysız vergilere ekleyince ülkenin dolaylı-dolaysız vergi komposizyonu “rakamsal” anlamada çok farklı bir hal alıvermiştir.

2- Cumhurbaşkanı tarafından açıklanan dolaysız vergilerin oranına ilişkin rakamlar sosyal güvenlik primleri dahil dolaysız vergiler tanımı açısından doğru olmakla birlikte, Türkiye’deki çarpık vergi yapısının gerçekliğini yansıtmaktan uzaktır.

3- Cumhurbaşkanının önüne konulan ve Türkiye’nin vergi yapısının iyi olduğu konusunda kamuoyunu iknayı amaçlayan sosyal güvenlik primleri dahil dolaysız vergilerin toplam vergilere oranı şeklinde bir ayrımın Cumhurbaşkanlığına bağlı Strateji ve Bütçe Başkanlığı sitesinde dahi kullanılmadığını belirtmek isterim. Nitekim;

- Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı,

- Türkiye Cumhuriyet Merkez Bankası

- Hazine ve Maliye Bakanlığı

internet sitelerinde yer alan “Dolaylı-Dolaysız” vergi ayrımında sosyal güvenlik primi dikkate alınmamıştır. Yukarıda sayılan üç kurumun internet sitesinde de dolaylı-dolaysız vergilerin oranı yukarıda bizim sunduğumuz grafikle uyumludur.

4- Birileri Cumhurbaşkanına şirin gözükmek adına sosyal güvenlik primleri dahil dolaysız vergi oranlarını konuşma metnine koymuştur. Bu veriler “şekli” anlamda doğrudur, ama konunun özünü yansıtma anlamında işlevsizdir. Yapılan bu “son veri bükücülüğü”, özellikle sorunun doğru tespitini ve soruna çözüm bulunmasını engelleyen bir husus olmuştur.

5- Yapılması gereken, sorunları görmezden gelmek, farklı tanımlar kullanmak, verileri oraya buraya bükerek konuyu olduğundan farklı göstermek değil; sorunu anlamak, kavramak ve çözüm bulmak için çaba göstermek olmalıdır.

6- Türkiye’de vergi yapımız bozuktur. Adaletsizdir. Öngörülemez niteliktedir. Bunun tek nedeni olmasa da önemli nedenlerinden birisi dolaylı vergi ağırlıklı vergi yapımızdır. Ekonomi reformunun hataya geçirilmesinin, yatırım ortamının iyileştirilmesinin, dar gelirli vatandaşın, asgari ücretlinin, esnafın üzerindeki vergi yükünün hafifletilmesinin birinci şartı, mevcut ve yaşanan sorunları en doğru şekilde anlamak, anlamlandırmak, tespit ve teşhis etmektir. Sonrasında da uygun reçete ve çözümler üretmek aşamasına geçilebilir.

15.07.2021

Vergi Uzmanı

Kategoriler:vergi politikaları

Ozan hocam,

Dolaylı vergilerin, düzgün işleyen bir sistemde, kişiselleştirilmesi söz konusu olabilir mi?

Oranların bu denli artması gerçekten hiç adil değil.

BeğenBeğen