GİRİŞ

Anayasanın 127 inci maddesine göre; mahalli idari yapılanma birimi olarak “Belediyeler”, mahalli müşterek ihtiyaçların karşılanması amacıyla kurulan kamu tüzel kişileridir. Bu hizmetlerin yerine getirilmesi amacıyla gelir ve gider yapmakta ve her yıl bütçe hazırlamakta ve uygulamaktadırlar.

Ancak son yıllarda bazı belediyelerde belediye bütçesini aşan “Belediye İktisadi Teşebbüsü” (BİT) faaliyetleri görülmektedir. Günümüzde büyükşehir belediyelerinin onlarca BİT’i mevcuttur.

BİT’ler, 1985’ten itibaren 3030 sayılı Kanun çerçevesinde büyükşehir belediyeleri tarafından kurulmaya başlanmış özel hukuk tüzel kişiliğine sahip iktisadi yapılardır. Günümüzde belediyeler, sorumlu oldukları pek çok hizmeti kurdukları BİT’ler aracılığı ile yerine getirmektedirler.

Peki, BİT nedir? Ne kadar yaygın? Ekonomik büyüklüğü nedir? Ortaya çıkış amaçları neler? Amaçlarına uygun faaliyet gösteriyorlar mı? Belediyeler neden hızla BİT’leniyor? Belediyelerin hızlı BİT’lenmesinin arkasında yatan görünen ve görünmeyen saikler neler?

Aşağıda bu ve benzeri sorulara kısaca cevap arayacağız. Çünkü, belediyenin veya belediyenin iştiraki olduğu her birimin, harcadığı her bir kuruş sonuçta vatandaştan alınan vergi ile ilişkili. Bu nedenle kamunun veya kamu ile ilgili her birimin gelir ve giderlerinin şeffaflığı önemli.

BİT Nedir?

Mahalli müşterek ihtiyaçları karşılamak üzere mali ve idari özerkliğe sahip kamu tüzel kişisi olan belediyeler şirket kurabilmektedir. Gerek 5216 sayılı Büyükşehir Belediye Kanununun 26 ncı maddesi, gerekse 5393 sayılı Belediye Kanunu’nun 70 inci maddesi belediyelere, kendisine verilen görev ve hizmet alanlarında şirket kurabilme hak ve imkanı vermektedir.

İşte BİT’ler, belediyelere tanınan şirket kurma hak ve imkanının bir ürünü olarak ortaya çıkan belediye iktisadi teşebbüsleridir.

BİT, belediye iktisadi teşebbüsünün kısaltmasıdır. KİT olarak bilinen “kamu iktisadi teşebbüsleri”nin yerel yönetimler düzeyindeki halini ifade eder. KİT’lerde Hazinenin sahipliği veya ortaklığından bahsedilirken, BİT’lerde ilgili mahalli idarenin sahipliği veya ortaklığı söz konusudur.

BİTLER, Belediye Kanunu’nun verdiği yetkiye istinaden Türk Ticaret Kanunu ve ilgili mevzuat hükümlerine göre kurulmuş özel hukuk tüzel kişiliğine haiz şirketlerdir. Bu şirketlerin yönetim ve denetimleri de yine TTK ve ilgili mevzuat hükümlerine tabidir. Şirketlerin organları; genel kurul ve yönetim kurulundan oluşmaktadır.

BİT’ler Ne Kadar Yaygın? Ekonomik Hacmi Ne Kadar?

Sadece büyükşehir belediyeleri bünlesinde kurulmuş BİT sayısı 150’nin üzerinde. İstanbul Belediyesi Bünyesinde ise 30 adet BİT bulunmaktadır. Sadece İstanbul’da yer alan BİT’ler uzun bir liste oluşturuyor:

İstanbul Büyükşehir Belediyesi bünyesindeki BİT’lerin bütçesi 20 milyar TL’nin üzerinde. 2018 yılı gelir gerçekleşme rakamı, ulaşabildiğimiz 28 BİT için 18 milyar 150 milyon TL. 2019 yılı İBB Şirketleri gelir tahmini ise 20 milyar 600 milyon TL.

Basit bir kıyaslama için 2018 yılı bütçesinde bazı Bakanlıkların bütçe ödeneklerini verelim:

| BAKANLIK | 2018 Yılı Merkezi Yönetim Başlangıç Ödeneği |

| ADALET BAKANLIĞI | 13.714.405.000 |

| DIŞİŞLERİ BAKANLIĞI | 3.310.380.000 |

| GELİR İDARESİ BAŞKANLIĞI | 3.221.518.000 |

| ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI | 2.386.508.000 |

| KÜLTÜR VE TURİZM BAKANLIĞI | 3.997.003.000 |

| BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI | 5.793.391.000 |

| ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI | 1.922.753.000 |

| EKONOMİ BAKANLIĞI | 4.413.914.000 |

| GENÇLİK VE SPOR BAKANLIĞI | 14.111.212.000 |

| GIDA, TARIM VE HAYVANCILIK BAKANLIĞI | 21.676.673.000 |

| GÜMRÜK VE TİCARET BAKANLIĞI | 1.238.558.000 |

Bir de İstanbul ölçeğinde İBB BİT’lerinin tek tek 2018 yılı gelir ve gider gerçekleşme rakamlarına bakalım:

İstanbul Büyükşehir Belediyesi Şirketlerinin Gelir ve Giderlerinin 2018 Yılı Bütçe ve Gerçekleşme rakamları aşağıdaki gibidir:

Tablo: İBB Şirketlerinin Gelir ve Gider Gerçekleşme Rakamları 2018

| İBB Şirketinin İsmi | Gelir Gerçekleşme (1.000 TL) | Gider Gerçekleşme (1.000 TL) | |

| 1 | Ağaç A.Ş | 793.410 | 752.113 |

| 2 | BELBİM A.Ş. | 158.299 | 126.900 |

| 3 | BELTUR A.Ş. | 264.464 | 264.333 |

| 4 | BİMTAŞ A.Ş. | 222.034 | 220.128 |

| 5 | BOĞAZİÇİ YÖN. A.Ş. | 217.354 | 215.718 |

| 6 | HAMİDİYE A.Ş. | 153.199 | 147.492 |

| 7 | İGDAŞ A.Ş. | 7.421.035 | 6.755.383 |

| 8 | İSBAK A.Ş. | 459.237 | 436.737 |

| 9 | İSFALT A.Ş. | 566.879 | 564.994 |

| 10 | İSPARK A.Ş. | 357.665 | 353.239 |

| 11 | İSTAÇ A.Ş. | 1.112.979 | 910.212 |

| 12 | ENERJİ A.Ş. | 470.526 | 442.268 |

| 13 | İHE A.Ş. | 279.753 | 265.473 |

| 14 | İMAR A.Ş. | 20.584 | 16.220 |

| 15 | OTOBÜS A.Ş. | 442.012 | 438.595 |

| 16 | ŞEHİR HATLARI A.Ş. | 215.894 | 208.158 |

| 17 | METRO İSTANBUL A.Ş. | 994.893 | 990.229 |

| 18 | MEDYA A.Ş. | 95.712 | 94.811 |

| 19 | İSTON A.Ş. | 519.262 | 493.742 |

| 20 | KİPTAŞ A.Ş. | 760.776 | 672.811 |

| 21 | KÜLTÜR A.Ş. | 637.491 | 571.985 |

| 22 | İSPER A.Ş. | 895.995 | 868.555 |

| 23 | SPOR İSTANBUL A.Ş. | 296.022 | 285.044 |

| 24 | UGETAM A.Ş. | 50.908 | 47.272 |

| 25 | İSYÖN A.Ş. | 43.930 | 43.660 |

| 26 | İSTTELKOM A.Ş. | 101.609 | 78.394 |

| 27 | GÜVENSU A.Ş. | 4.259 | 3.970 |

| 28 | İSTGÜVEN A.Ş. | 559.206 | 545.077 |

Kaynak: İBB 2018 Faaliyet Raporundan alınmıştır.

İstanbul Büyükşehir Belediyesi ilgili yıl faaliyet raporlarında şirketlerinin gelir ve gider rakamlarını bütçe ve gerçekleşme bazında yayımlıyor. Ancak, söz konusu rakamlar yayımlanırken Tabloların altına konan ” 2018 Yılına ait veriler kesinleşmemiş verilerdir. Kesinleşmiş veriler kurumlar vergisi beyannamelerinin verilmesinden sonra (Nisan ayı sonu 2019) verilecektir.” şeklindeki şerh faaliyet raporunda sunulan rakamların sıhhati konusunda tereddüt oluşturuyor. Çünkü aynı şerh her yılın faaliyet raporunda sadece yıllar değiştirilerek yer alıyor ve kesin verilerin yayımlanıp yayımlanmadığı, yayımlandı ise nerede olduğu bilinmiyor.

BİT’LER NİÇİN KURULDU? BUGÜN NELERİ TARTIŞIYORUZ?

BİT’ler oluşturulurken ileri sürülen gerekçeler;

- Hizmetlerin sunumunda bürokrasiyi azaltmak,

- Hizmetleri hızlı ve etkin bir şekilde yerine getirmek,

- Özel hukuk statüsünde olmanın avantajlarından yararlanmak,

- Personel istihdamı, mal tedariki, hizmet alımında kamunun pek çok sınır ve denetiminden uzak olmak,

- Yerel yönetimlere kaynak oluşturmak

sıralanabilir.

Bazı alanlarda Belediye Şirketlerinin varlığı kaçınılmaz. Fakat geldiğimiz süreçte ;

- BİT’lerin etkinsizliği,

- Arpalık haline dönüşmesi,

- Obez devletin yerel versiyonu haline gelmesi,

- Nepotizm uygulamalarına uygun imkanlar sunması,

- Lüks ve israfa neden olması,

- Kamu kaynaklarının bazı kesim ve kişilere mal ve hizmet alımı yoluyla daha kolay bir şekilde aktarılmasına yol açması,

- İlgisi ve yararı tartışmalı şekilde şirket kaynaklarının belli siyasi görüşe yakın sivil toplum kuruluşlarına aktarılması

ve benzeri pek çok açıdan eleştirilmesi BİT’lerin kuruluş amaçlarına uygun hareket edip etmediği konusunun ciddi bir şekilde tartışılmasına neden olmaktadır.

Günümüzde KİT’lerde olduğu gibi BİT’lerde de özelleştirme tartışmalarının yoğun bir şekilde yapılması, BİT’lerin kuruluş ve oluşturma amaçlarına uygun faaliyet gösterip göstermedikleri hususunun ciddi bir şekilde sorgulanmakta olduğunu göstermektedir.

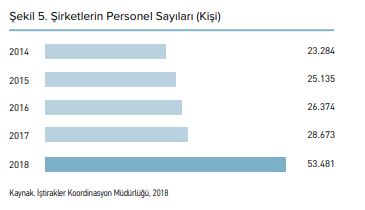

BİT Şirketlerinde istihdam sürekli artmaktadır. Bu artışta şirketin gerçek personel ihtiyacının bulunup bulunmadığı ciddi bir soru işareti. Bunun en çarpıcı örneği, 1 Nisan 2018 tarihi itibarıyla 696 Sayılı KHK hükümleri çerçevesinde, personel çalıştırmaya dayalı hizmet alımları kapsamındaki 22.070 adet taşeron personel İBB şirketlerinin kadrosuna geçirilmiştir.

BİT’LER VERGİ MÜKELLEFLERİ İÇİN NEDEN ÖNEMLİ?

Belediye İktisadi Teşebbüslerinin vergi mükellefi açısından ayrı bir önemi var. Teknik olarak BİT’ler şirket statüsünde özel hukuk tüzel kişileridir. Ancak, bunların gelir kaynağı esas itibariyle ait oldukları belediyeye sundukları hizmet veya mal karşılığında aldıkları bedellerdir. Bu açıdan, ekseriyeti, doğrudan vergilerimizle finanse edilen kuruluşlardır.

Konuyu bir örnekle somutlaştıralım. Belediye park ve bahçelerle ilgili olarak, ağaç dikilmesi, yeşillendirme, peyzaj işleri için A.Ş. statüsünde bir şirket kursun. Bu şirkete bir genel müdür, 5 yönetim kurulu üyesi, 3 denetim kurulu, 5 genel müdür yardımcısı, 8 daire başkanı, 20 şube müdürü, 50 ekip amiri atasın. Bunların altına, makam ve pozisyona uygun marka ve modelde birer araç verilecek. Pek çok araç için şoför istihdamı söz konusu olacak. Makam odaları, sekreterler, yurtdışı ziyaretler, harcırahlar, huzur hakları filan masraf listesi uzayıp gidecek. Bir de işe alımda kamudaki sıkı mevzuat düzenlemeleri olmadığı için eş dost tavsiyesi, siyasi saikler önemli rol oynayacak. Bir kişinin yapacağı iş için 3 kişi atanacak yine de işin kalitesi sorgulanır olacak.

Peki, bu kadar masrafla oluşturulan bir şirket ne yapacak? “A” parkının peyzajı için ihale açacak. Bu ihalenin kime, nasıl, hangi kriterlerle verildiği sorgulanmaya muhtaç? Bu iş için yükleniciye ödeme yapıp yapılan ödeme şirketin gider hanesine yazılırken, Şirket yaptığı işi Belediyeye faturalayacak. Tabi üzerine şirket maliyetleri ve kar marjı da koyarak.

Peki, tüm bu şirket masrafları, lüks, israf, liyakatsiz işe alma, eşe dosta ihale verme işlemleri sonucunda ödenecek para kimin cebinden çıkacak. Tabi ki, bizim. Vergi mükelleflerinin. Çünkü, nihayetinde bu paralar belediye bütçesinden çıkacak. Belediye bütçesi ise esas itibariyle Merkezi Yönetim Vergi gelirlerinden belediyelere aktarılan vergi paylarından ve mahallinden alınan emlak vergisi ve benzeri diğer vergilerden oluşuyor.

Dolayısyla, demokratik bir toplumun vazgeçilmezi olarak, neye ne kadar vergi ödediğimiz sorusu kadar vergilerimizin kim tarafından, nereye, nasıl harcandığı sorusunu da her alanda sormamız gerekiyor. Demokratik yarınlar ancak şeffaf ve hesap sorulabilir bir kamu inşası ile mümkün.

26.06.2019

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kaynaklar:

Türkiye Cumhuriyeti Anayasası

2018 Yılı Merkezi Yönetim Bütçe Kanunu

5216 sayılı Büyükşehir Belediye Kanunu

5393 sayılı Belediye Kanunu

İstanbul Büyükşehir Belediyesi Faaliyet Raporu 2018

Büyükşehir Belediyelerinin İktisadi İşletmelerinin Listesi

Kategoriler:BELEDİYE

1 reply »