Kamu görevlilerinin maaşlarına ilave olarak, yönetim/denetim kurulu başkan veya üyesi olarak atandıkları kurum ve kuruluşlardan huzur hakkı veya diğer adlarla aldıkları ve bazı üyelikleri için yıllık yüzbinlerce lira ile ifade edilen ücretler kamuoyunda ciddi rahatsızlığa neden oldu. Bunun üzerine Ekonomi Reformunda bu konuda bir eylem yer aldı. Eylem hem hatalı, hem de eksik. Konunun özünden, asıl sorunları kavramak ve çözmekten çok uzak.

Kamuoyunun gündeminde olan bu konunun gerçek mahiyeti, kapsamı nedir? Asıl sorun nerededir? Neler yapılmalıdır? şeklindeki soruları sorduk ve cevaplar aradık. Buyurun:

Kamu Görevlileri Asli Görevi Nedeniyle Aldığı Maaşı dışında Yapılan Görevlendirme Nedeniyle İlave Ödeme Alabilir mi?

Kamu görevlileri 657 sayılı Devlet Memurları Kanunu ve diğer personel kanunları uyarınca kamuda bir kadroya, göreve ve/veya unvana sahiptir. Bu kadro/görev/unvan için öngörülen aylık ve diğer özlük hakları personel kanunlarında ayrıntılı olarak düzenlenir. Peki, kamu görevlileri aynı anda maaşı dışında ücret mahiyetinde para alabilirler mi?

Devlet Memurları Kanununun 28 inci maddesi buna kısmen cevaz vermektedir.

“Ticaret ve diğer kazanç getirici faaliyetlerde bulunma yasağı:

Madde 28: Memurlar Türk Ticaret Kanunu’na göre (Tacir) veya (Esnaf) sayılmalarını gerektirecek bir faaliyette bulunamaz, ticaret ve sanayi müesseselerinde görev alamaz, ticari mümessil veya ticari vekil veya kollektif şirketlerde ortak veya komandit şirkette komandite ortak olamazlar. (Görevli oldukları kurumların iştiraklerinde kurumlarını temsilen alacakları görevler hariç). …”

Kamu personel rejiminde yapılan pek çok düzenleme ile memurların kamuya ait işletmelerde yönetim kurulu üyesi, denetim kurulu üyesi ve diğer para ödenen görevlerle görevlendirilmesi mümkün. Başka bir deyişle, memurlar ve diğer kamu görevlilerinin ilgili mevzuatta öngörülen şekilde huzur hakkı ve diğer adlarla ikinci maaş almasında “yasal” bir sorun veya engel yok. Tartışılması gereken, kamusal ihtiyaç, liyakat, etik ve ahlak konularıdır.

Peki, Kamu Görevlisi Asli Maaşına İlave Ödeme Almak İçin Ne Yapar?

Pek çok gencimizin üniversite okuduğu, üstüne master ve doktora yaptığı halde işsiz kaldığı ülkemizde, “Kamuda iki veya daha fazla maaş almak için ne yapmalı sorusu?” garip bir soru ama vakıa.

Kamuda birden fazla maaş almak için temelde iki yol veya nitelik söz konusudur.

Birisi “İşi iyi bilmekle” ilgilidir. Siz öyle meziyetlere sahipsinizdir ki, sizi kadrolu bulunduğunuz görev yanında kamuya ait bir işletmede de yönetim kurulu üyesi yapabilirler. Siz yönetim kurulu üyesi olduğunuz kamu teşebbüsünün iyi, dürüst ve vizyonla yönetilmesine katkı sağlarsınız. Sizi oraya atamak zorunda kalırlar.

Böyle şeyler olur mu? En azından teorik olarak mümkün.

Diğeri ise, “işini bilmekle” ilgilidir. “No working, but networking” mantığı ile, çalışmak yerine çevre edinirsiniz. Veya zaten belli bir çevrenin içinde doğmuşsunuzdur. Yeni tabiri ile networkünüz güçlüdür. Eski tabiri ile “hamili kart yakınımdır.” veya “siyasi anlamda dayı” sahibisinizdir. Kısaca, işini bilen bir yapıda iseniz, kamuda en ballı, en yüksek gelir getirecek, size avantajlar sağlayacak ikinci maaş imkanlarını; yönetim, denetim kurulu üyeliklerini kollarsınız. Biz buna “Rant kollama“nın (rant seeking) bir türü olarak “kamuda ikinci maaş kollama” ismini vererek isim babalığını yapalım.

Kamu Görevlileri Hangi Yollarla Birden Fazla Maaş Alabilirler?

Kamuda bazı görevde bulunanlar yıllar içinde kendileri için ilave ödeme unsurları yaratırlar. Bir kurul, komisyon, ekip oluşturulur. Her toplantı için hemen memur maaş katsayısına endeksli her yıl maaş ile orantılı artan bir tutarın ödenmesi hükmü ilgili kanun taslaklarına konuverir.

Ayrıca, kamunun sahip olduğu pek çok KİT’ler, BİT’ler mevcuttur. Bunların yönetim ve denetim kurulu üyelikleri kamuda üst düzey pek çok bürokrat için “müktesep hak” addedilen bir maaş unsurudur. Örneğin Ulaştırma Bakanlığında Bakan Yardımcısı, Genel Müdür, Daire Başkanı ve benzeri isinizdir. O göreve atanır atanmaz, bir iki gün içinde Ulaştırma Bakanlığı ile ilişkilendirilmiş bir iktisadi kuruluşta yönetim kurulu üyesi oluverirsiniz.

Kısaca memurlar ve diğer kamu görevlilerinden asli kadro ve görevleri dışında, kurum ve kuruluşların yönetim kurulu, denetim kurulu, tasfiye kurulu, danışma kurulu üyelikleri ve komisyon, heyet, komite ile benzeri organlarda görev almak suretiyle ilave gelir elde edebilirler.

Kamudaki arkadaşlardan işittiğimize göre, bazen bu işler abartılıyor. Örneğin kanun koyucu uzlaşma komisyonu toplantısı için bir ayda en fazla iki toplantı için ücret ödemesini öngörmüş ise, toplantı sayısı artırılıp, kurumdaki belli kadroda olan kişiler sırayla ikişer defa toplantılara katılıp ödeme alabiliyor. Böylece bir toplantıda çıkacak 20 karar, 10 toplantıya bölünebiliyor. Aslında, birileri asli işlerini yaparken ilave ödeme alırken, işler hızlanmıyor, yavaşlıyor. Bu da kamudaki çarpık uygulamaların başka bir yansımasıdır.

Hangi Kamu Görevlilerinin Birden Fazla Maaş veya Ödeme Aldığını Kamuoyu Görebilir mi?

Kamuoyu, birden fazla maaş alan veya maaşı dışında kendisine ilave yapılanların ekseriyeti hakkında habersizdir. Örneğin, birden fazla maaş ödemesinin muhtemel türlerinden bazılarını yukarıda sıraladık. Bunların pek çoğu kurum içinde komisyon, komite ve benzeri toplantılar karşılığıdır. Bunlar kamuoyu ile paylaşılmaz. Dolayısıyla bunları göremezsiniz.

Bazı kamu şirketlerinden ikinci maaş alanları ise, Türk Ticaret Kanunu, Sermaye Piyasası Kanunu ve diğer mevzuat nedeniyle genel kurul veya yönetim kurulu kararlarının tescil ve ilan zorunluluğu nedeniyle dolaylı şekilde kamuoyu öğrenebilir. Bunları daha çok, yönetim ve denetim kurulu maaşı ile ilgili olarak kamu bankaları, borsa, Takasbank ve diğer kamu şirketlerinin kararlarının haber yapılması ile öğreniyoruz.

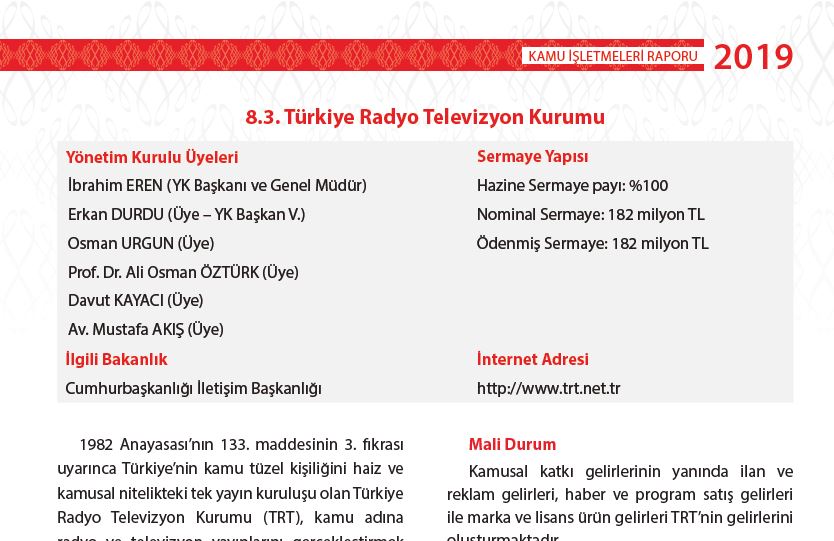

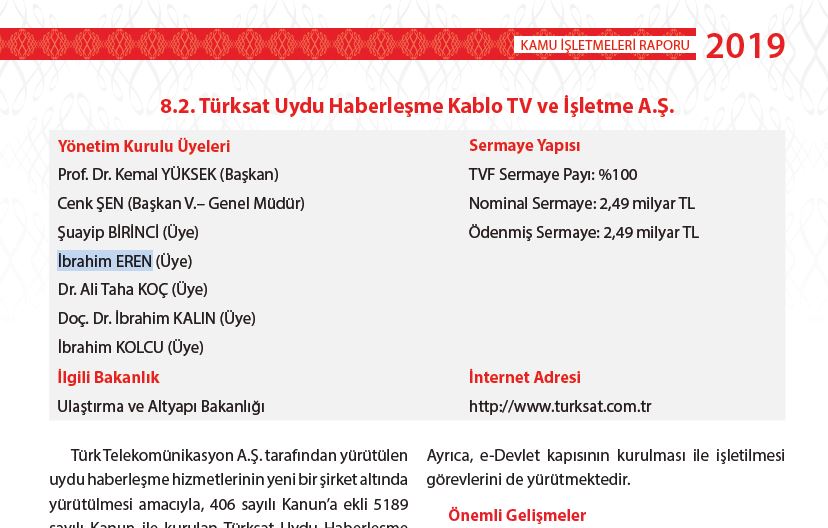

Ozan Hocam, kimler birden fazla maaş alıyor şöyle hem derli toplu görebileceğim, hem de güvenilir bir kamusal kaynak var mı diyenlere en son 2019 yılı verilerini içeren aşağıdaki raporu önerebilirim. Burada pek çok KİT’in yönetiminde yer alan kamu görevlilerini görmek mümkün. Hazine ve Maliye Bakanlığı yayını olduğu için kamuya açık resmi bir kaynak hüviyetinde. Ben de çoğu kez bu kaynağa bakıyorum. Arzu eden arkadaşlar aşağıdaki fotoğrafa tıklayarak söz konusu rapora ulaşabilirler. Raporun Dördüncü Bölümünden itibaren yönetim kurulu üyelerine ulaşmak mümkün.

Kamu Görevlileri Yönetim/Denetim Kurulu Üyeliği veya Diğer Benzeri Görevler Nedeniyle Asli Görevi Nedeniyle Aldığı Maaş Dışında İki veya Daha Fazla Maaş Alabilir mi?

Kamuoyunda son dönemde tartışılan konulardan birisi, kamu görevlilerinin kamu görevi nedeniyle aldıkları maaş dışında yönetim/denetim kurulu üyeliği, danışmanlık, komisyon üyesi ve benzeri adlarla iki veya daha fazla ödeme alıp almadığı ile ilgilidir.

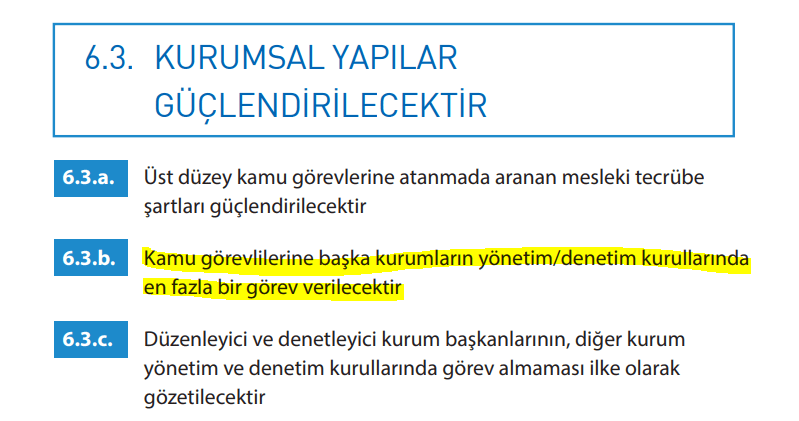

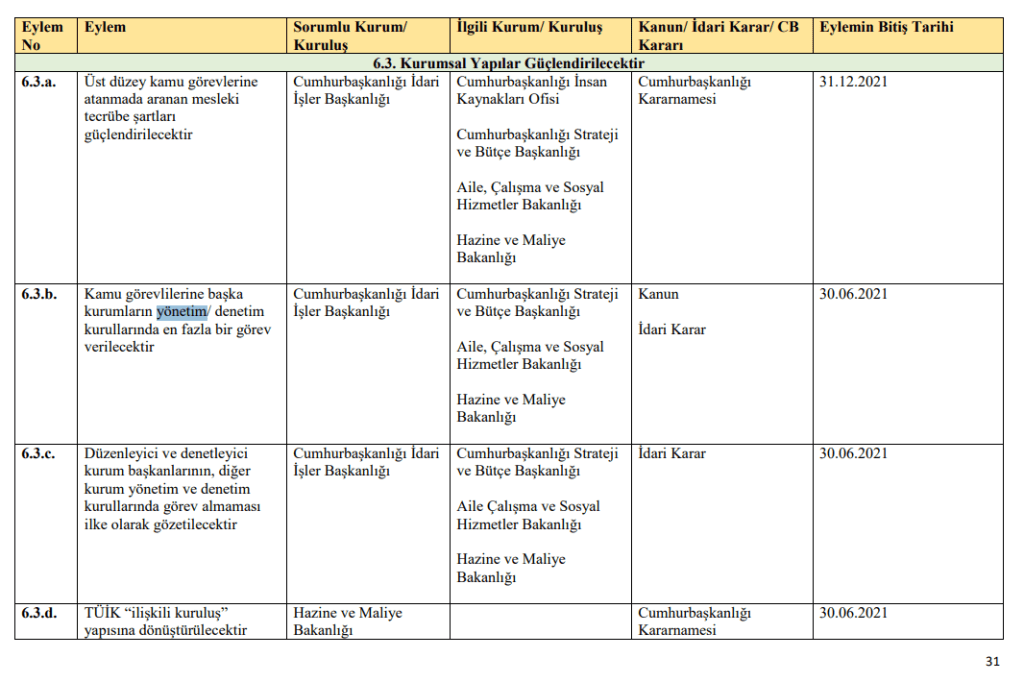

Özellikle Ekonomi Reform Paketindeki eylemlerden biri olarak bu husus daha da öne çıktı. Çünkü bizi yönetenler maaş dışında ilave bir ödeme sağlayan bir görevin normal olduğuna, ancak huzur hakkı ve benzeri ne adla olursa olsun iki veya daha fazla ödeme yapılmasının sıkıntı oluşturduğunu düşünüyorlardı. Nitekim, 12 Mart 2021 tarihli İstiklalden İstikbale Ekonomi Reformları kitapçığının 6.3 bölümünde bu husus; yeni bir ekonomi reform maddesi olarak “Kamu görevlilerine başka kurumların yönetim/denetim kurullarında en fazla bir görev verilecektir.” şeklinde ifadesini bulmuştur.

Ekonomi Reformlarını takvimlendiren, ilgili/sorumlu kurum ve kuruluşlar ile yapılması gerekli idari düzenleme düzeyini belirten Ekonomi Reformları Eylem Planında ise bu hususa aşağıdaki şekilde yer verilmiştir. Eylem no:6.3.1’e göre 30 Haziran 2021 tarihine Kadar bu konu Kanun düzenlemesi ile hayata geçirilecektir.

Ancak bu eylemi yazan arkadaşların uygulamaya geçme aşamasında büyük bir sürpriz ile karşılaşacağını belirteyim. Neden mi? Nedenini aşağıdaki bir başlıkta açıkladım.

Mevcut Yasal Düzenlemelere Göre Bir Kamu Görevlisi Kadrolu Görevi Dışında Birden Fazla Görev Nedeniyle İlave Ödeme Alabilir mi?

Aslında 2011 yılından bu yana geçerli mevzuat çerçevesinde, bir kamu görevlisinin kadrolu görevi dışındaki sadece bir görev nedeniyle ilave ödeme alabilmesi mümkündür.

Birilerinin; “Ozan Hocam ne söylediğinin farkında mısın? Öyle bir durum olsa ekonomi reform maddesi olarak bu konu yer alır mıydı?” dediklerini duyar gibiyim. İşin asıl acı olan yanı da bu zaten. Siz bir reform hazırlıyorsunuz, içindeki maddelerden bir kısmı zaten yapılmış. Sizin haberiniz yok. Reforma, reform maddesini yazana, onaylayana, okuyana, okutana olan inanç azalıyor doğal olarak.

Neyse biz 2011 yılındaki düzenlemeye gelelim. 4/7/2001 tarihli ve 631 sayılı Kanun Hükmünde Kararnamenin 12 nci maddesinde yer alan aşağıdaki düzenleme tam da yukarıda yer verilen düzenlemeye ilişkindir:

“Memurlar ve diğer kamu görevlilerinden asli kadro ve görevleri dışında, kurum ve kuruluşların yönetim kurulu, denetim kurulu, tasfiye kurulu, danışma kurulu üyelikleri ve komisyon, heyet, komite ile benzeri organlarda görev alanlara, bu görevlerinden sadece biri için ücret ödenebilir. Bu maddenin uygulanmasında oluşacak tereddütleri gidermeye Maliye Bakanlığı yetkilidir.”

11/10/2011 tarihli ve 666 sayılı Kanun Hükmünde Kararname yukarıdaki düzenleme, ücret ödemesinde görevin kurum içi kurum dışı ayrımı olmaksızın uygulanacağı şeklinde daha da net hale getirildi. Düzenlemenin halen yürürlükteki son hali ise aşağıdaki şekildedir:

“Memurlar ve diğer kamu görevlilerinden, kurum ve kuruluşların yönetim kurulu, denetim kurulu, tasfiye kurulu, danışma kurulu üyelikleri ve komisyon, heyet, komite ile benzeri organlarda görev alanlara, kurum içi ve kurum dışı ayrımı yapılmaksızın bu görevlerinden sadece biri için ücret ödenebilir. Bu maddenin uygulanmasında oluşacak tereddütleri gidermeye Maliye Bakanlığı yetkilidir.”

Yukarıdaki düzenlemeyi görünce aklıma iki şey geliyor. Birincisi birilerinin mevcut düzenlemeden habersiz olarak, bu hususu yanlışlıkla eylem planına koyduğudur. Bu işin masum boyutu. İkincisi ise, bu yasa hükmüne ve yasağa rağmen birilerinin asli kamu görevi dışında birden fazla ödemeyi hukuksuz bir şekilde almış olmasıdır. Böyle bir durum varsa, umarım yetkililer geriye dönük olarak bu fazla ve yersiz ödemeleri geri alırlar.

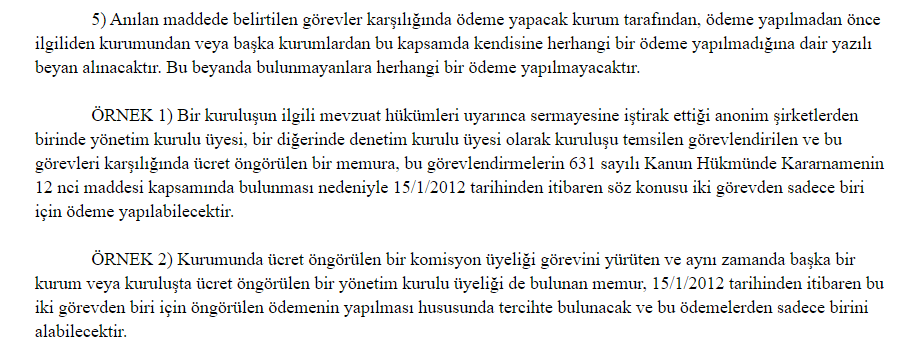

Aslında yukarıdaki yasal düzenlemenin uygulaması ile ilgili olarak çıkarılan 162 sayılı Devlet Memurları Kanunu Genel Tebliğinde birden fazla ödemenin engellenmesine yönelik usul ve esaslara da yer verilmiştir. Söz konusu usul ve esaslara bakıldığında bir kamu görevlisi asli görevine ilaveten birden fazla görev nedeniyle ödeme almış ise burada aynı zamanda ihmal veya yanlış beyan söz konusudur ki, bunun yaptırımı sadece mali değil; aynı zamanda cezaidir.

Aşağıda 162 sayılı Devlet Memurları Kanunu Genel Tebliğin ilgili maddelerini sunuyorum. Maliye Bakanlığı konu yanlış uygulanmasın diye bir değil iki örnek de vermiş.

Kamu Görevlilerinin Yönetim/Denetim Kurulu Üyeliği ve Diğer Görevler Nedeniyle Alacakları İlave Ödemeler İçin Bir Üst Limit Söz Konusu mudur?

Bilindiği üzere yönetim ve denetim kurulu üyelerine ödenecek huzur ücreti ödemelerinin tutarı ilgili şirketlerin yönetim veya genel kurulları tarafından belirlenmektedir. Ancak, kamu görevlilerine ödenecek tutarın üst limiti konusunda daha önce Yüksek Planlama Kurulu kararları ile şimdi ise Cumhurbaşkanı Kararı ile belirleme yapılmaktadır. 2014 yılına kadar Yüksek Planlama Kurulu Kararlarında ayrım yapılmaksızın KİT’lerde yönetim, denetim veya tasfiye kurulu başkan ve üyesi olarak yapan tüm kamu görevlileri için tek bir limit belirlenmiş idi. Ancak 2015 ve sonrasında ikili ayrım söz konusu olmuştur.

Dolayısıyla mevcut durumda, kamu görevlilerine yönetim/denetim kurulu üyeliği ve benzeri diğer görevler nedeniyle yapılacak ödemelerde ikili uygulama söz konusudur. Bazı yönetim/denetim kurulu üyelikleri huzur hakkı ödemesi için ödemelerde üst limit söz konusu iken bazılarında böyle bir limit söz konusu değildir. Bu yazının kaleme alındığı tarih itibariyle en son yayımlanmış Cumhurbaşkanı Kararı aşağıdaki gibidir. Kararda 2018 yılı birinci altı aylık dönemi için limitler belirlenmiş, sonraki altı aylık dönemler için kamu görevlileri için öngörülen maaş zammı oranında güncelleme yapılması şeklinde düzenleme yapılmıştır. Artış otomatiğe bağlanmıştır.

Yukarıda yer verilen Cumhurbaşkanı Kararına göre yönetim/denetim ve tasfiye kurulu başkan ve üyeleri için limit öngörülenler için ödem üst limitleri 2018 yılı için aşağıdaki gibidir;

- Kamu iktisadi teşebbüsleri ve bağlı ortaklıklarının yönetim kurulu üyelerine 3.335 TL, yönetim kurulu başkanına bu ücretin iki katı (6.670 TL) ve denetim kurulu üyelerine yönetim kurulu üyeleri için belirlenen ücretin 3/4’ü oranında ücret verilmesi mümkündür. Bu tutarlar 6 aylık dönemler itibariyle artmaktadır.

- Ayrıca 15 Ocak ve 15 Temmuz tarihlerinde birer aylık ücret tutarını aşmayan ek ödeme de yapılabilir. Bu yapılabilir ibaresini siz yapılır olarak alabilirsiniz.

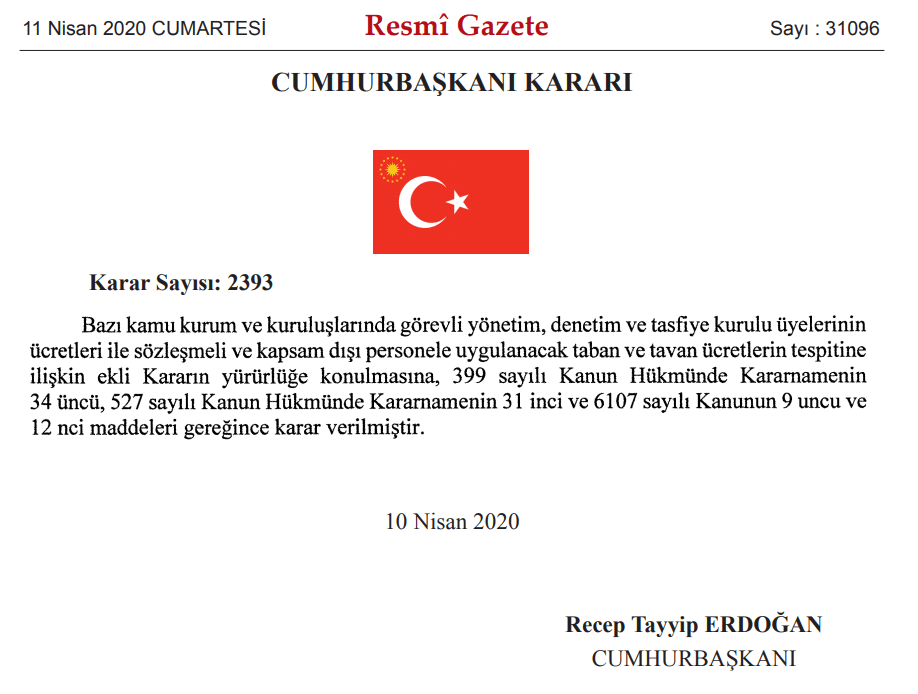

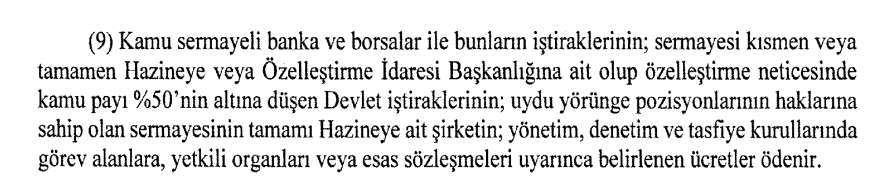

Bir de limit öngörülmeyen yönetim kurulu üyelikleri var. Bunlar en ballı yönetim kurulu üyelikleri konumundadır. Buralarda görev almak için yüksek meziyetlere, niteliklere sahip olmak gerekir. 10 Nisan 2020 tarih ve 2393 sayılı Cumhurbaşkanı Kararının 4. maddesinin 9 numaralı fıkrası aşağıdaki gibidir:

Yukarıdaki düzenlemeye göre, kamu bankaları, İstanbul Menkul Kıymetler Borsası, Takasbank ve benzeri pek çok kuruluşta görev alan kamu görevlileri Cumhurbaşkanı Kararı ile belirlenen limitlere tabi değildir. Yönetim kurulu başkan veya üyesi olduğu kuruluş ne kadar takdir ederse o kadar ücret alacaktır.

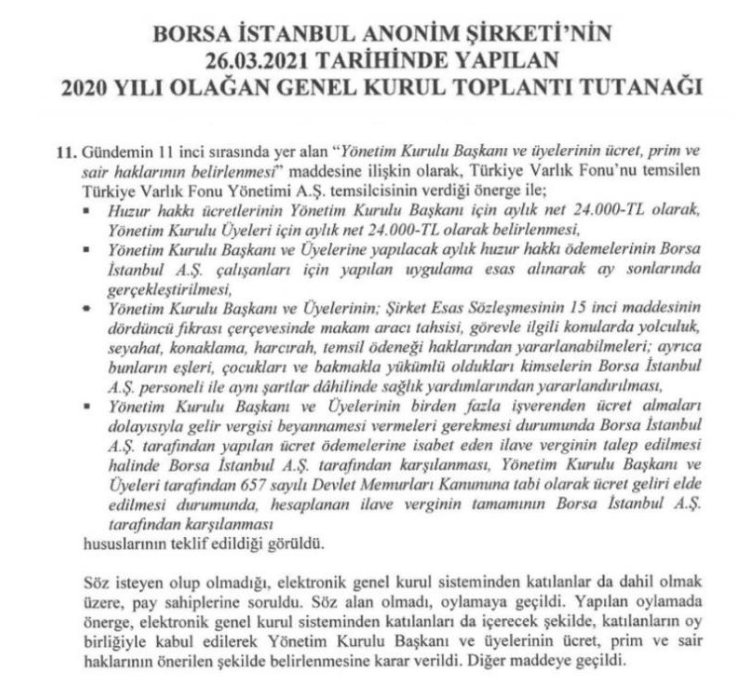

Aşağıda Borsa İstanbul Örneğine yer verilmiştir.

Yukarıdaki yönetim kurulu kararına göre Borsa İstanbul Anonim Şirketine Yönetim Kurulu Başkanı veya Üyesi olarak atanan bir kamu görevlisi:

- Esas kamu görevi nedeniyle aldığı maaşa ilave olarak her ay, aylık NET 24.000 TL ücret alacaktır.

- Bu ücret nedeniyle beyanname vermeleri gerekir ve artan oranlılıktan dolayı ilave bir vergi çıkarsa bunu da Borsa İstanbul ödeyecektir. Dolayısıyla sınırsız, risksiz vergi muafiyeti söz konusu.

- Yönetim Kurulu başkan ve üyelerine makam aracı tahsisi yapılacaktır.

- Yukarıdaki maaşa ilaveten miktarını bilmediğimiz “TEMSİL ÖDENEĞİ” hakkı da verilmiştir.

- Kendileri yanında eş ve çocukları ile bakmakla yükümlü oldukları kişilerin Borsa İstanbul Personeli ile aynı şartlarda sağlık yardımlarından yararlanacaktır.

Yukarıdaki imkanlara baktığımızda, durumun kamu görevlisinin görevine ilave ek bir ücret almasının çok ötesine geçtiği, imkanlar havuzuna konulduğu görülmektedir. Bu durum, elli kişilik asgari ücretli iş için onbinlerce gencin sıraya girdiği bir ülkede yaşanmaktadır. Dolayısıyla sorun, sadece kamu görevlisinin birden fazla kuruluşta yönetim kurulu başkan veya üyesi olması değil, yönetim/denetim ve tasfiye kurulu üyeliklerinin ciddi bir rant kollama alanı haline gelmesi sorunudur. El atılması gereken konu budur.

Bu görevlere atananların, yönetim kurulu başkan veya üyesi olduğu kuruluşun faaliyet alanı ile ilgili bilgi ve tecrübe düzeyi ise apayrı bir konu.

Birden Fazla Maaş Alan Kamu Görevlileri Artan Oranlı Vergi Nedeniyle Üst Dilimlere Girer mi?

Vergi mevzuatımıza göre birden fazla işverenden ücret alıp, aldığı ücret belli tutarı aşanlar beyanname vermek zorundadır. Bunun mantığı, farklı işverenlerden ücret aldığı için artan oranlılığın tam olarak uygulanamadığı durumlarda bunu beyanname verdirmek suretiyle sağlamaktır.

Ancak, aylık net yirmibin liranın üzerinde asli görevinden dolayı aldığı maaşa ilave ücret ödenen kamu görevlileri için 2015 yılından itibaren idari düzenlemeler ile sınırsız muafiyet sistemi getirilmiştir. Başka bir deyişle, bu kişilerin birden fazla ücret almalarından kaynaklı vergisel yüklerin tümünün yönetim/denetim kurulu üyesi oldukları kuruluşlara yüklenmesi şeklinde bir sistem getirilmiştir. Bu sistemin en son hali 2393 sayılı Cumhurbaşkanı Kararının 4 . maddesinin (3) numaralı fıkrasıdır.

Dahiyene bir yöntem. Önce, ayda bir katıldığınız toplantı için, aylık net 20 bin liranın üzerinde ücret alacaksınız. Bazı aylarda ikramiye alacaksınız. Yıl sonunda bunları beyan etmenizden kaynaklı artan oranlı sisteme girerseniz dönüp bu tutarları da yönetim/denetim kurulu başkan veya üyesi olduğunuz kuruluştan tekrar alacaksınız. Bunun, izahı güç. Hukuki boyutu bir yana insaf, izan sınırlarını zorlayan boyutu söz konusudur.

Asgari ücretlinin bile yıl sonuna doğru artan oranlı sisteme girdiği bir ülkede, asıl maaşına ilave olarak 10 asgari ücreti net alanların, artan oranlı vergi uygulamasından bağışık tutulmasına ilişkin düzenlemenin mantığının anlaşılması güçtür. Bence asıl tartışılması gereken konulardan bir diğeri de bu husustur.

Kamu Görevlilerinin Ücret Aldığı Yönetim/Denetim, Tasfiye Kurulu Üyeliklerinin Kapsamı Ne Kadar Geniştir?

Kamu görevlisi olup da asli görevine ilave olarak ücret alınan yönetim/denetim/tasfiye kurulu başkan ve üyelikleri ile komisyon, komite üyelikleri veya danışmanlık gibi görevlerin kapsam ve çeşidi sandığımızdan daha fazladır.

Bu listenin sadece bir kısmı aşağıdaki gibidir.

- KİTLER,

- KİTLERİN alt şirketleri, bağlı ortaklıkları, iştirakleri

- BİTLER,

- Komisyonlar,

- Komiteler,

- Danışmanlıklar,

- Diğer kurul üyelikleri,

- …

yazın. Liste uzayıp gidiyor.

Tespit ve Değerlendirmeler

Konuya ilişkin tespit ve değerlendirme aşağıda maddeler halinde sunulmuştur:

- Kamu görevlilerine ilave ücret ödeme yapılmak suretiyle verilen yönetim/denetim kurulu başkan ve üyelikleri ile diğer görevlerde kamusal gereklilik, liyakat ilkelerinin söz konusu olmadığı anlaşılmaktadır. Kamu görevlilerinin bu görevlere tayininde, ilgili kuruluşa ne tür bir katkı yapacağından çok, ilgili kamu görevlisinin (Bakan yardımcısı, genel müdür veya diğerlerinin) ne kadar ek menfaat temin edeceği öncelikli bir konu haline gelmiştir.

- Mevcut durumda kamu görevlilerinin ek ödeme yapılan yönetim/denetim kurulu üyeliklerine atanmasında kamuoyunda oluşan algı; “işi bilenler” değil, “işini bilenlerin”, “birilerine veya bir yerlere yakın olanların” tercih edildiği yönündedir.

- Ekonomi reformun paketinde yer alan “Kamu görevlilerine başka kurumların yönetim/denetim kurullarında en fazla bir görev verilecektir.” şeklinde eylem hem hatalı hem de eksiktir. Hatalıdır. Çünkü 2011 yılında bu konuda yapılmış kanuni düzenleme söz konusudur. Ekonomi reformunu ve eylem planını hazırlayanların bundan habersiz olması reforma ilişkin ciddi şüpheler uyandıran bir konudur. Eksiktir. Çünkü, asıl tartışılması gereken kamu görevlilerinin başka kurumlarda sadece bir yönetim/denetim kurulu üyesi olması değildir. Asıl konu, bu görevlendirmelerde esas alınan kıstaslar, bu görevlendirmeler nedeniyle yapılan ödeme ve diğer pek çok menfaattir.

- Kamu görevlilerinin görev aldığı kurum ve kuruluşlardan aldıkları huzur hakları için vergiden tam bağışık olmalarını sağlamaya yönelik düzenlemelerin hukuki niteliği tartışmalıdır. Anayasanın 73 üncü maddesine göre; “Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.” İstisnalar da buna dahildir.

- Asgari ücretlinin yıl sonuna doğru artan oranlı vergilendiği bir ülkede, yüklü kamu görevlisi maaşına ilaveten yıllık yüzbinlerce lira alıp bundan bir kuruş vergi ödememek, beyanname verilmek zorunda kalındığında bile çıkan vergiyi ilgili kamu kuruluşuna, dolayısıyla bizlere yüklemek etik anlamda kabul edilemez. Her vergi ödeyicisinin bu konunun peşine düşmesi gerekir.

- Kamu kurumlarında görevli bazı kişilerin maaşına ek yönetim/denetim kurulu ücreti ve diğer özlük imkanlar elde ederken diğer kamu görevlilerinin elde edememesi çalışma barışını bozan bir unsurdur.

Önerimiz:

- KİT, BİT ve diğer kamu kurum ve kuruluşlarındaki yönetim/denetim/tasfiye kurulu üyeliklerini iş işlemlerin yürütülmesine yetecek minimum seviyeye çekiniz.

- Kamu görevlilerine asli görevleri dışında görev verilmesinde standartlar ve ciddi kısıtlamalar getirilmelidir. Bir kuruluşun yönetim/denetim/tasfiye kurulu başkan veya üyeliğine atanacak kamu görevlisinin bu görev atanmasının gerekçesi ve ihtiyacı ortaya çıkaran nedenler, atanacak kişinin atanacağı kuruluşun faaliyet alanına ilişkin bilgi ve tecrübesi gibi hususlar ayrıntılı bir şekilde düzenlenmelidir.

- Bu kuruluşlara kamu görevlilerinden atamayı çok istisnai durumlarda, kamusal gereklilik söz konusu olduğunda kullanınız ve bunun gerekçesini de atama kararında açıkça belirtiniz.

- Kamu kurum ve kuruluşlarına yönetim/denetim kurulu üyesi olarak kamusal ihtiyaç nedeniyle atanan tüm kamu görevlileri için tek bir üst limit belirleyerek, hepsine aynısını uygulayınız. İlgili kurum ve kuruluşun daha yüksek huzur hakkı belirlediği durumlarda, bu limiti aşan kısmı bütçeye gelir kaydediniz.

- Vergi rejiminde, sosyal, ekonomik, çevre ve benzeri hiçbir unsur içermeyen yönetim/denetim kurulu üyelerine yönelik getirilen vergisel bağışıklığa bir an önce son veriniz. Genel vergi rejiminin bu kişiler için de işler kılınmasını sağlayınız.

- Hangi kamu görevlilerinin, hangi kamusal ihtiyaç nedeniyle yönetim/denetim kurulu başkan veya üyesi olarak görevlendirildiğini, ne kadar ücret aldığını, ne tür diğer menfaatlerden yararlandığını kamuoyu ile şeffaf bir şekilde paylaşınız.

- Ekonomi reformuna yanlışlıkla girmiş olan “Kamu görevlilerine başka kurumların yönetim/denetim kurullarında en fazla bir görev verilecektir.” eylem planını, yukarıdaki önerilerimizi de içerecek şekilde revize ediniz. En azından yapılan yanlışlığı olumlu yönde kullanınız.

SON SÖZ…

Son söz olarak söyleyeceğim aşağıdaki gibidir:

05.04.2020

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

Elinize sağlık. Çok güzel ve açıklayıcı olmuş.

BeğenBeğen

Elinize sağlık hocam.

BeğenBeğen