Ülkeden yurtdışına para çıkışları, yurtdışında tabela şirket kuruluşu gibi konular sık sık gündeme oturur. Kimin hangi vergi cennetine ne kadar para transfer ettiği, vergi cennetlerinde ne kadar parası olduğu gibi hususlar siyasetin gündemini de sıklıkla meşgul eder.

“Vergi” ve “cennet” birbirine çok zıt iki kelime bir araya gelince garip bir tamlama oluyor. Ama işin özü vergi cennetlerinin genellikle vergisiz veya çok düşük vergili olması. Zaten “cennet” kısmı da buradan geliyor.

Peki, nedir bu vergi cenneti? Vergi cennetine kimler gidiyor? Niye gidiyor? Nasıl gidiyor? Ülkeler vergi gelirlerinin erozyonuna neden olan vergi cennetine gidişlere dur diyemiyorlar mı? gibi pek çok soruya bu yazıda cevap aradım.

Vergi Cenneti Nedir?

Vergi cenneti; vergilerin hiç olmadığı veya çok düşük olduğu ülke ya da yargı çevresi (jurisdiction) olarak isimlendirilen çoğu ada devleti olan ülkeleri ifade ediyor. Bunların çoğu, eski sömürgeci ülkelerin (Birleşik Krallık, Fransa, Hollanda vb.) uydusu konumundaki ülkeciklerdir.

Vergi cenneti olmak, tek başına olumlu veya olumsuz bir anlam taşımamaktadır. Uluslararası örgütler, birlikler ve ülkeler açısından önemli olan vergi cennetlerinin şeffaf yapıda olup olmadığı ve bilgi paylaşımı konusunda ilgili ülke ile işbirliği yapıp yapmadığıdır.

Vergi Cennetinde Şirket Kurmanın Avantajı Nedir?

Vergi cennetleri, çok kolay şirket kuruluş imkanı sağlamakta ve bu şirketler üzerinden çok cüzi oranda vergi almaktadır. Şirketlerin çoğu “Tabela şirket” şeklindedir. Bir çalışanı ya var ya da yoktur.

Örneğin Türkiye’de basın sektöründe çalışan bir şirketiniz vardır. Gazete basmak için en çok ihtiyaç duyduğunuz şey kağıttır. Bu kağıdı bir vergi cennetinde kurduğunuz şirkete fatura ettirir, oradaki şirket üzerine yüksek kar koyarak Türkiye’deki şirkete faturalarsınız. Böylece, basın sektöründe Türkiye’deki maliyetiniz artar, karınız vergilerin olmadığı veya düşük olduğu vergi cennetinde kalır. Türkiye’de ödemediğiniz vergiler yurt dışı hesabınızı şişirir.

Ülkeler Vergi Cennetleri İçin Önlem Almıyorlar mı?

Ülkelerin vergi idarelerinin vergi erozyonuna neden olan her eyleme karşı önlem geliştirmesi kaçınılmaz bir durumdur.

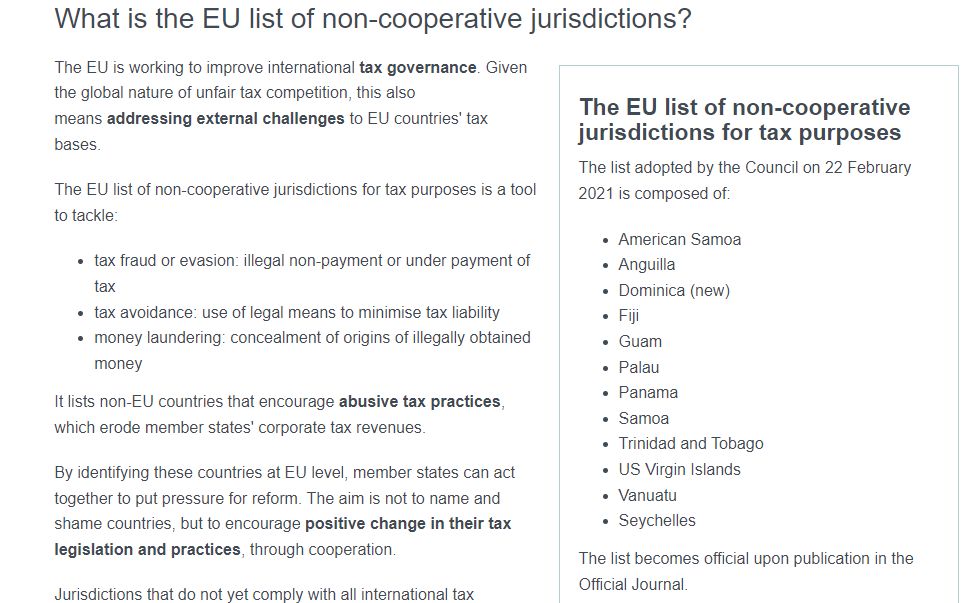

Vergi cennetlerine karşı mücadele ulusal ve uluslararası alanda devam etmektedir. OECD ve Avrupa Birliği gibi uluslararası ve ulusüstü kuruluşlar vergi cennetleri ile uzun süredir mücadele halindeler. Pek çok vergi cennetinin zararlı vergi uygulamalarının önüne geçtiler. Vergi cennetlerini bilgi paylaşımına zorladılar. OECD listesinde işbirliği yapmayan vergi cenneti kalmadı. Avrupa Birliği tarafından en son Şubat 2021’de yayımlanan kara listede çok sınırlı sayıda işbirliği yapmayan, bilgi paylaşmayan vergi cenneti kaldı. Bunlar aşağıdaki gibidir:

Pek çok ülke vergi idaresi vergi cenneti üzerinden vergi kaybına yol açan uygulamaların ve şirketlerin üzerine sert bir şekilde gitmektedir. Vergi cennetlerine doğru giden kaydi veya hesabi hareketler üzerinden vergi tevkifatı yapma şeklinde önemler sıkı bir şekilde uygulanmaktadır.

Peki, Vergi Cennetleri İçin Türkiye’de Durum Nedir?

Türkiye mevzuat açısından iyi ama bu mevzuatın doğru bir şekilde hayata geçirilmesi açısından sıkıntılı bir ülkedir. Bu insan hakları, adalet sistemi gibi alanlarda olduğu gibi vergileme alanında da geçerlidir. Neden böyle bir giriş yaptığımı sorabilirsiniz. Nedeni şu; 13.06.2006 tarihli 5520 sayılı Kurumlar Vergisi Kanunun 30 uncu maddesinde vergi cennetleri yoluyla ülke vergilerinin, kaynaklarının ülke dışına kaçırılmasını önleyecek bir önlemi kanuna koymuşuz. Konuyu düzenleyen KVK’nın 30. maddesinin (7) numaralı fıkrası aşağıdaki gibidir:

“(7) Kazancın elde edildiği ülke vergi sisteminin, Türk vergi sisteminin yarattığı vergilendirme kapasitesi ile aynı düzeyde bir vergilendirme imkânı sağlayıp sağlamadığı ve bilgi değişimi hususunun göz önünde bulundurulması suretiyle Cumhurbaşkanınca ilan edilen ülkelerde yerleşik olan veya faaliyette bulunan kurumlara (tam mükellef kurumların bu nitelikteki ülkelerde bulunan iş yerleri dahil) nakden veya hesaben yapılan veya tahakkuk ettirilen her türlü ödemeler üzerinden, bu ödemelerin verginin konusuna girip girmediğine veya ödeme yapılan kurumun mükellef olup olmadığına bakılmaksızın % 30 oranında vergi kesintisi yapılır.”

Yukarıdaki düzenleme şunu diyor, vergi cenneti olup Türkiye ile bilgi değişimi yapmayan ülkelere nakden veya hesaben yapılan veya tahakkuk ettirilen bir ödeme varsa bu ödeme risklidir bu riski bertaraf etmek için yurtdışına nakden veya hesaben çıkacak paranın %30’u kadar tevkifat kesintisi yap. Böylece, ülkenin vergilerini koru.

Kurumlar Vergisi Kanununun “Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı” başlıklı 13 üncü maddesinin ikinci fıkrasında da bilgi paylaşımı yapmayan vergi cennetlerinde bulunan kişilerle yapılan her türlü işlem “ilişkili kişi” ile yapılmış olarak kabul edilmektedir. Tabii burada da yine riskli ülkelere ilişkin listenin yayımlanma şartı var. (Bu paragraf ve aşağıdaki mevzuat 05.10.2021 tarihinde yazıya sonradan eklenmiştir.)

Bazılarınızın tamam işte düzenleme var, vergi cenneti üzerinden Türkiye’den vergi kaçıramazlar, gibi düşüncelerin geçtiğini hissediyorum. Ama sorun şu ki yukarıdaki iki güvenlik müessesesinin de uygulanabilmesi için Cumhurbaşkanı, (Cumhurbaşkanlığı hükümet sistemi öncesinde Bakanlar Kurulu) tarafından hangi ülkelerin vergi cenneti olduğuna ilişkin bir listenin yayımlanması gerekiyor. Bu liste 15 yılı aşkın süredir yayımlanmadığı için yukarıdaki düzenleme var ama uygulama imkanı yok. Giriş cümlesinde belirttiğim gibi, bazen iyi kanun yapıyor ama onu uygulama noktasında sıkıntı yaşıyoruz.

Her Yer Vergi Cenneti…

Pek çok ülke vergi cennetlerine karşı aldıkları önlemler ile vergi cennetinin vergi sistemi açısından oluşturduğu vergi kaybı riskini ya sıfırlamış ya da en aza indirmiş durumdadır. Bu noktada vergi idaresinin etkinliği, nerede olursa olsun vergilerin peşine düşme irade, kapasite ve yeteneği önem kazanmaktadır.

Özetle, vergi idarelerinde verginin peşine düşme iradesi varsa hiçbir mükellefe vergi cenneti diye bir yer yoktur, eğer vergi idarelerinde verginin peşine düşme iradesi, yeteneği, kapasitesi yoksa vergi kaçırmak isteyen mükellef için “Her yer vergi cennetidir.”

04.10.2021

Vergi Uzmanı

Kategoriler:GENEL