Şimdi akıllara şu soru geliyor: “Madem sonunda aynı yere varacaktık bu kadar eziyete gerek var mıydı?”

Değerli konut vergisinin ihdas ediliş şeklini Kanun Teklifi aşamasından başlayarak sakıncalı yönleri ile ortaya koyduk. Bu konuda “TORBA YASA GERÇEKTE NELER GETİRİYOR? BİR DE BİZDEN DİNLEYİN.” başlıklı yazımıza bakılabilir.

Bu yetmedi, değerli konut vergisi düzenlemelerini de içeren Torba Yasanın Resmi Gazetede yayımlanması sonrası vergi tekniği açısından sıkıntılı yönlerini ve muhtemel etkilerini siz değerli okuyucularla tekrar paylaştık. Bu paylaşımda dile getirdiğimiz hususlara “DEĞERLİ KONUT VERGİSİNDE TURPUN BÜYÜĞÜ HEYBEDE!” başlıklı yazımızdan ulaşabilirsiniz.

Hatta bir radyo programında sorulunca da “Ben kirada oturuyorum ama düzenleme vergi tekniği açısından da, uygulama açısından da sıkıntılı. Gördüğümüz eksiklik, aksaklıkları söylemek, bazılarının hoşuna gitmeme ihtimalini görsek de, entelektüel dürüstlüğün bir gereğidir.” dedik.

Bütün yapıcı eleştirilere rağmen, yapboz tahtasına çevrilmiş şekilde kimseye kulak asmadan değerli konut vergisi düzenlendi. Tapu ve Kadastro hiç olmadığı kadar hızlı çalışıp konut değerlerini tebliğe başladı. 4 Şubat 2020’ye gelindiğinde ise itirazları bile sonuçlandırdı.

Sonra, “Olmadı, bu düzenleme vergi tekniğine aykırı pek çok husus içeriyor. Yeniden düzenliyoruz.” diye Mecliste görüşülmekte olan bir Torba Yasaya değişiklikler ekleniverdi. Vergilemenin ne denli ciddi bir iş olduğu unutuldu. Bu kadar hatalı düzenlemeleri kimlerin yaptığı, kamuoyunun bu konu ile gereksiz yere bu kadar niye meşgul edildiğinin hesabını sormak kimsenin aklının ucundan bile geçmedi.

Doğmadan Ölen Değerli Konut Vergisi Düzenlemesinde Neler Değişiyor?

07 Aralık 2019 tarihli Resmi Gazetede yayımlanan “7194 Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun” ile ihdas edilen “Değeri Konut Vergisi”ne ilişkin düzenlemeler daha uygulama imkanı bulmadan değiştirildi.

Düzenleme ile yapılan değişiklikleri aşağıda ana başlıkları ile sunacağım:

Sınıf Usulü Tarifeden Dilim Usulüne Dönüldü:

Daha önceki düzenlemede dilim usulü değil sınıf usulü tarife belirlenmişti. Bu durum düzeltilerek dilim usulü artan oranlılık uygulanacağı belirtildi. Böylece, vergi matrahındaki küçük artışların yüksek vergi artışına yol açması önlenmiş oldu.

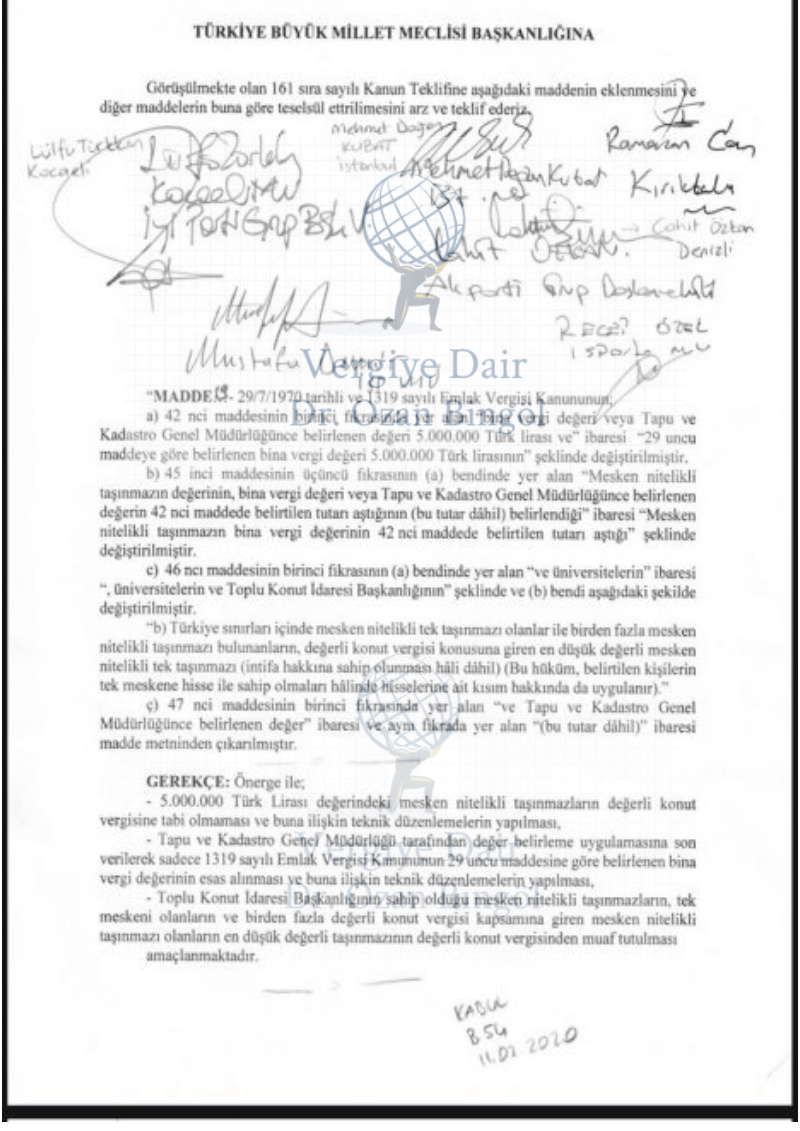

Değerli Konutun Beş Milyonluk Kısmı İstisna Oluyor

5 Milyon TL ve üzeri konutlar değerli konut sayılıyor. Beş milyonun üzerinde olup değerli konut kabul edilen konutların değerinin beş milyona kadar olan kısmı da istisna kapsamına alındı. Böylece değeri beş milyonun üzerindeki konutların beş milyon liralık kısmı vergiden istisna tutulurken tarife dilimlerine göre aşan tutarlar (örneğin 7 milyonluk bir konutun 5 milyon liralık kısmı istisna 2 milyon lira için tarifedeki oran uygulanmak üzere) belirlenen oranlara göre dilim usulü tarife uygulanarak vergilendirilecektir.

Tek Konutu Olanlardan Değerli Konut Vergisi Alınmayacak

Önceki düzenlemede, değerli konut vergisi almamada geliri olmama unsurunu öne çıkaran düzenlemeler söz konusu idi. Yeni düzenleme ile Türkiye sınırları içerisinde tek meskeni bulunanlar değeri ne kadar olursa olsun bu verginin kapsamında olmayacak, muaf tutulacaklardır.

Tapu Kadastroya Verilen Takdir Yetkisi İptal

Yine önceki düzenlemede konutun değerini tapu kadastro belirleyecek iken yeni düzenleme ile bundan vazgeçilerek emlak vergi değeri esasına sadık kalınmıştır. Ki zaten 1319 sayılı emlak vergisi kanununa ek yapıp değer takdirini tapu kadastroya bırakmak hem daha sonra hesaplanacak emlak vergisini, hem tapu harcını, hem de konutun satışı halinde değer artış kazancını etkileyecek ve birden fazla farklı değer ortaya çıkacaktı.

Düzenleme 1 Ocak 2021’de Yürürlüğe Girecek

Yeni yapılan düzenlemelerin yürürlük tarihi de değiştiriliyor. Yeni düzenlemeler 1 Ocak 2021 olarak güncellenmektedir. Böylece değerli konut vergisinin uygulanma zamanı 2021 yılına ertelenmiş gözükmektedir.

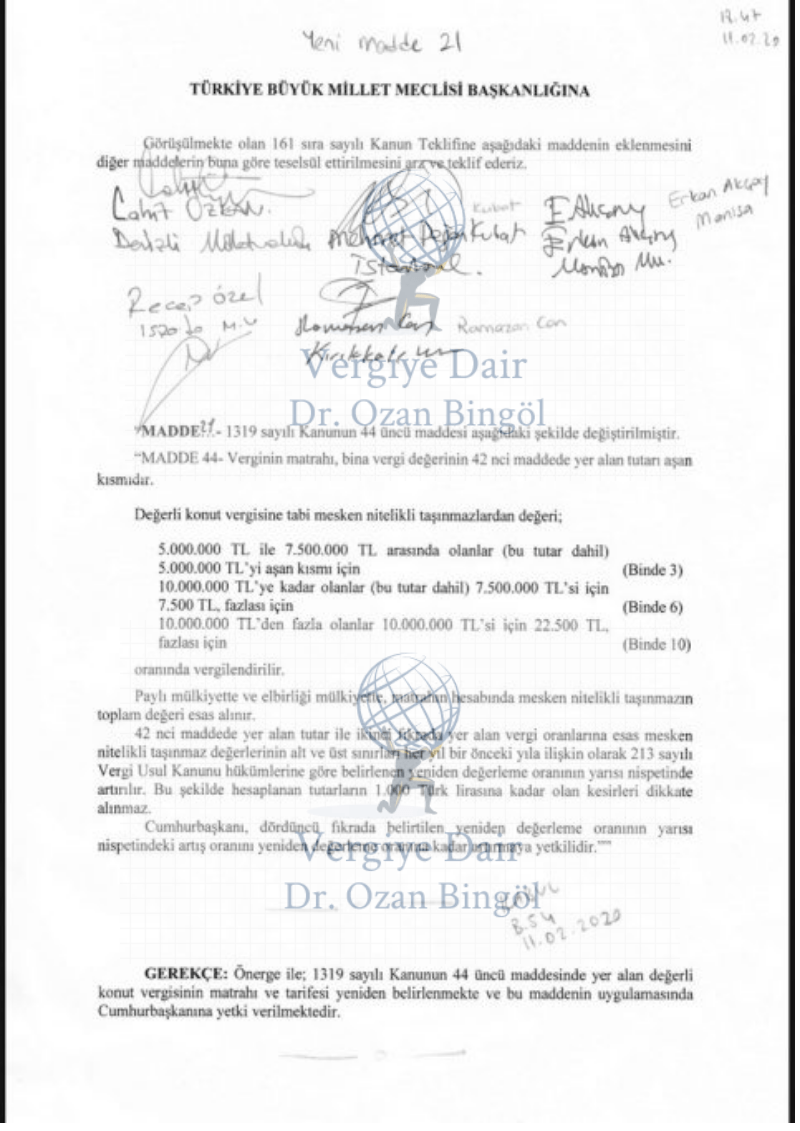

Değerli Konut Vergisi Değişiklik Önergesini Merak Eden Arkadaşlar İçin Aşağıda Sunuyorum:

Şimdi bu yeni düzenlemeden sonra bazı eleştirilerimizi sıralayalım;

Vergi Ciddi İştir. Yapbozlara, Torba Yasalara Konu Olmamalı

Yazımın başında da belirttiğim üzere madem sonunda aynı yere varacaktık bu kadar uğraşa ne gerek vardı? Onca masrafa, alelacele değer belirmeye, tapu kadastro değerleri için vatandaşı itiraz süresinde sıkıştırmaya, bu itirazlar için devlet tarafından ödenecek vekalet ücretlerine, boşa giden zamana, harcana paraya gerek var mıydı?

Kanun yayımlandığında şunu da söylemiştim, “Bu düzenlemeyi maliyeye giriş dersi almış öğrencilerime yaptırsalardı daha doğru bir iş çıkarırlardı.” Vergi tekniğine ve ilkelerine bu kadar aykırı düzenleme yaparak kamuoyu gereksiz yere meşgul edildi.

Vergi sistemi yaz boz tahtası değildir. Olmamalıdır. Son dönemde yapılan düzenlemeler verginin ciddiyetine aykırı, ehemmiyetine uygun olmayan tarzda karşımıza çıkmaktadır. Vergi ve vergilendirme işinin ve bu işin ciddiyetinin asla unutulmaması gerekmektedir. Örnek olarak önceki düzenlemeden bir kesit paylaşıyorum;

“Muaflıklar:

MADDE 46- Aşağıda yazılı mesken nitelikli taşınmazlar, değerli konut vergisinden muaftır:”

Muafiyet ile istisna arasındaki farktan habersiz şekilde bu cümleleri kanuna yazmak bile ne denli ciddiyetsiz davranıldığının açık bir ifadesidir. Unutulmamalıdır ki, doğru vergileme ülkenin hukuki gelişmişliğinin de en net göstergelerinden birisidir.

Düzenleme Ekonomik ve Sosyal Amaçları Göz Ardı Etmektedir.

Değerli konut vergisini emlak vergisi kanununa ek yapıp yerel yönetimlere bu gelirden pay vermeyecek olmak da verginin sadece genel bütçeye gelir (fiskal) kaydetmek amaçlı olduğunu açıkça belirtmektedir. Daha önce de yaptığımız uyarılara rağmen hiçbir belediye başkanının bu konuyu dillendirmemiş olması da ayrıca düşündürücü.

Düzenlemede “Değerli Konut Vergisi”nden Belediyeye Pay Verilmelidir.

Değerli konut vergisi Emlak Vergisi Kanununa eklenmiş olmasına rağmen belediye geliri niteliğinde değildir. Değerli konut vergisi hasılatı tamamen genel bütçe geliri olarak kaydedilecektir. Bu yönde bir değişiklik yok. Dahası, bu vergi, mahalli idarelere verilecek vergi gelir paylarının hesabında da dikkate alınmayacaktır. Belediyelerin bu konuda sessiz kalması düşündürücüdür.

Bir Öneri…

Eski halinde bile “Değerli Konut Vergisi” nedeniyle elde edilebilecek gelirin büyüklüğü tartışmalı iken, yeni haliyle, istisna uygulamaları nedeniyle, değerli konut vergisinden elde edilebilecek gelir bir yılda tahsil edilen tapu harcının %1’ini bulur mu, emin değilim. Bu kadar düzenleme yerine “Değeri …. aşan konutlarda tapu harcı %50 artırımlı uygulanır.” türü basit, pratik, tahsilat garantili bir düzenleme ile çok daha etkin ve verimli sonuç elde edilmesi mümkün olurdu.

Son Söz…

Her zaman olduğu gibi bir vergi ödeyicisi olarak sorularımızı sormaya devam edeceğiz. Doğru, adil, şeffaf, hesap verebilir bir vergi sistemine kavuşana kadar yılmadan bu yoldan yürümeye devam edeceğiz…

13.02.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:Değerli konut vergisi, GENEL