Türkiye’nin Tek Kamu Yayın Kuruluşu Olarak Türkiye Radyo ve Televizyon Kurumu (TRT)

TRT, Anayasası’nın 133. maddesinin 3. fıkrası uyarınca Türkiye’nin kamu tüzel kişiliğini haiz ve kamusal nitelikteki tek yayın kuruluşudur. Kamu adına radyo ve televizyon yayınlarını gerçekleştirmek amacıyla 1964 yılında kurulmuştur.

Pek çok ülkede kamu yayıncılığı yapması için medya organları oluşturulmuştur. Bunların pek çoğu tarafsızlığı ve bağımsızlığı zedelenmesin diye reklam almazlar. Gelirler açısından da değişen iktidarlara bağımlı olmasınlar diye ayrı ve sağlam gelirlerle donatılırlar. Böylece bu kurumların iktidardan, iş dünyasından ve diğer çevrelerden bağımsız kamu yayıncılığı yapması beklenir.

Türkiye’de kamu yayıncılığı görevi TRT’ye verilmiştir. Burada yayınların tarafsızlığı veya bağımsızlığını tartışacak değilim. Bu konuda herkesin yeterince fikri ve kanaati mevcuttur. Biz uzmanlık alanımızla ilgili analizde bulunacağız. Yani, TRT’nin mali yapısını inceleyip verilerle size sunacağız.

TRT Ne Alır, Ne Satar? Brüt Satış Kârı Nasıl Hesaplanır? Nasıl Hesaplanmalı?

Yukarıdaki yazının başlığını görünce, insanın aklına “TRT ne alıp satıyor da bir yılda 3 milyar liranın üzerinde brüt satış kârı rakamına ulaşmış?” sorusu geliyor ister istemez. Bu soruyu cevaplayabilmek için öncelikle TRT’nin gelirlerinin nelerden oluştuğuna bakmak gerekir.

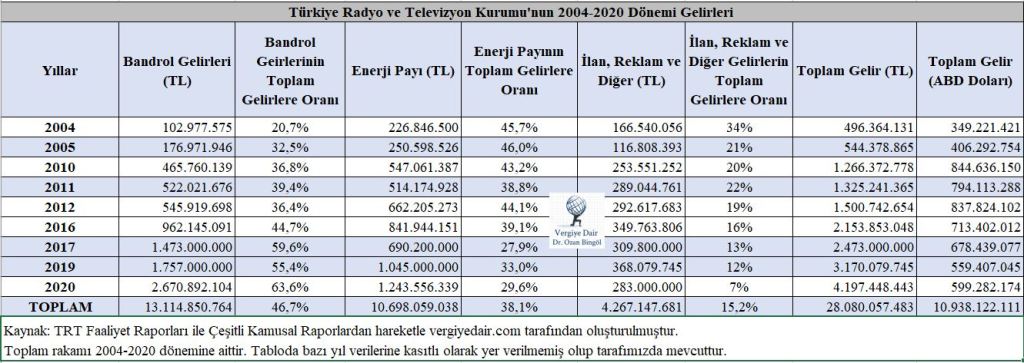

TRT’nin gelirleri; Kamusal katkı gelirleri olan “Bandrol Gelirleri”, “Enerji Payı” ile ilan ve reklam gelirleri, haber ve program satış gelirleri ile marka ve lisans ürün gelirlerinden oluşmaktadır. Bu gelirlerin 2004 yılından bu yana gelişimi aşağıdaki tabloda sunulmuştur:

Tablo 1: TRT’nin 2004-2020 Dönemi Gelirlerinin Türleri İtibariyle Dağılımı

Yukarıdaki tablodan görüleceği üzere 2004-2020 dönemini kapsayan 17 yıllık dönemde TRT’nin gelirlerinin %85’i bandrol gelirleri ile elektrik tüketimi üzerinden alınan TRT payı olarak da bilinen enerji payından oluşmaktadır.

2004 yılında TRT’nin toplam gelirleri içinde ilan, reklam ve diğer gelirlerinin, başka bir deyişle kurumun faaliyetlerinden elde ettiği gelirlerinin toplam gelirleri içindeki payı %34 seviyesinde iken bu oran 2020 yılına gelindiğinde sadece %7 olmuştur. Kamusal hazır kaynaklar nedeniyle TRT ilan, reklam ve diğer gelirlere yeterince önem verme gereği göstermemiş gibi gözükmektedir.

2016 yılında bile 349 milyon TL olan ilan ve reklam gelirlerinin 2020 yılında 283 milyon liraya düşmesi düşündürücüdür.

17 yıllık dönemde TRT bandrol ve enerji payı olarak ödenen tutar toplamı 23 milyar 812 milyon liradır. Bu tutarın ilgili yıllar yıllık ortalama döviz alış kuru karşılığı ise 8 milyar 936 milyon ABD Dolarıdır. Bu rakamı bugünkü kurla (14,70 TL) çarptığınızda karşınıza 131 milyar 365 milyon TL gibi muazzam bir rakam ortaya çıkmaktadır.

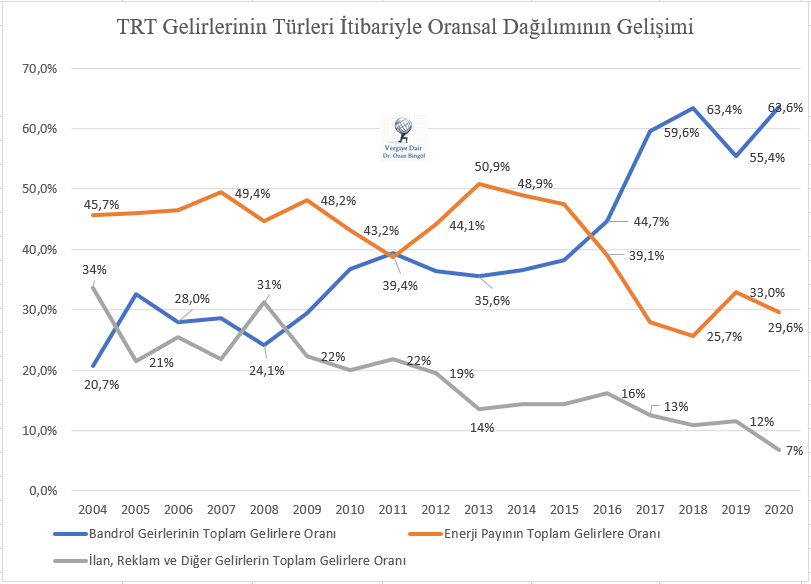

Kurumun 17 yıllık dönem içinde en hızlı gelişen gelir kalemi bandrol gelirleri olmuştur. 2004 yılında en büyük gelir kalemi olan enerji payı zamanla azalırken bandrol gelirlerinin payı artmıştır. Bu durum aşağıdaki grafikten daha net bir şekilde gözükmektedir.

Yukarıdaki grafikte görüldüğü üzere 2004 yılında Kurumun ilan ve reklam geliri bandrol gelirinin %70 üzerinde iken 2020 yılına gelindiğinde neredeyse beşte biri seviyesine inmiştir.

Sizce her bir vatandaşın cep telefonu alırken, araba alırken, bilgisayar alırken ve daha pek çok ürünü alırken ödediği TRT bandrol geliri TRT’nin satış gelirleri içinde yer alır mı? Bu yılın başında kaldırılan elektrik faturalarındaki TRT payı, TRT’nin sattığı bir ürün müdür? TRT tarafından sunulan finansal tablolara göre kamusal güçle aktarılan, vergi benzeri bu tür gelirler sanki TRT’nin üretip sattığı hizmet veya ürün gibi dikkate alınmıştır. TRT’nin aşağıda sunduğum 2020 ve 2021 yılı gelir tablolarında bu durum açık bir şekilde görülmektedir.

TRT’nin gelir tablolarında bandrol gelirleri ve enerji payı gelirleri brüt satışlar içinde yer almıştır. Bu nedenle de 2020 yılı brüt satış kârı 2,2 milyar lira, 2021 yılı brüt satış kârı 3 milyar lira olarak gözükmektedir. Bu rakamlara bakınca muazzam başarılı bir işletme ile karşı karşıya olduğunuzu düşünürsünüz veya birilerinin öyle düşünmesini istersiniz. Nitekim 2019 yılında TRT tarafından yapılan basın açıklaması, TRT’nin yukarıdaki gelir tablosu mantığını ne kadar içselleştirmiş olduğunu göstermektedir:

Peki gerçekte durum nedir? Gerçekte TRT’nin üretip sattığı ürün ve hizmet gelirleri, ilan ve reklamlar gelirleri, haber ve program satış gelirleri ile marka ve lisans ürün gelirleridir. Yukarıdaki gelir tablosuna gerçek anlamda TRT tarafından üretilip satılan ürünleri/hizmetleri koyduğunuzda karşınıza çıkan durum 2020 yılı için 2,2 milyar TL brüt satış kârı değil tamı tamına 1 milyar 671 milyon TL BRÜT SATIŞ ZARARI’dır. 2021 yılı ilan, reklam ve diğer gelir rakamları verisi henüz yayımlanmadığı için şu aşamada TRT’nin gerçek anlamda brüt satış zararını hesaplayamıyoruz. Ama 3 milyar lira brüt satış kârı yerine yaklaşık 2 milyar lira brüt satış zararı rakamına ulaşmak büyük bir olasılıktır.

Ne dersiniz, gelir tablosundaki 1,6 milyar liralık brüt satış zararını 2,2 milyar brüt satış kârına dönüştürme beceresine erişmiş başka bir kurum var mıdır? Ben meslek hayatımda görmedim. Bu gelir tablosu muhasebe ilke ve uygulamalarının çok ötesinde hazırlanmış.

Birileri TRT’ye sorsa, peki 3 milyarın üzerinde brüt satış kârın var, yıl sonundaki dönem net kârın 1,4 milyar lira, ne kadar kurumlar vergisi ödedin? Çünkü bir mal alıp satıyor isen ticari bir faaliyet yapıyorsundur ve bu ticari işlemler nedeniyle kanunla tanınmış bir muafiyetin yoksa kurumlar vergisi ödemek durumundasındır. Yukarıdaki gelir tablosunda “Dönem Kârı Vergi ve Diğer Yas. Yük. Karşılığı(-)” satırının karşısında “0” (sıfır) rakamının nasıl yorumlayacağız? Vergi dairesine verilen gelir tablosunda zarar, kamuoyuna açıklanan tabloda ise kâr mı gözükmektedir? Birileri çıkıp muhasebe ilke ve prensiplerinin ötesine geçen bu gelir tablosunu açıklamalı? Son 17 yılda bugünkü para ile 130 milyar TL’nin üzerinde bir kaynağı TRT’ye aktaran vatandaşlardan biri olarak bu açıklamayı talep hakkını kendimde görüyorum.

Ayrıca kamuoyunun da cevap beklediğini düşündüğüm 5 soruyu aşağıda sırasıyla soruyor ve TRT’nin finansörü olan bir vatandaş olarak cevapları bekliyorum.

1-2020 yılı faaliyet raporunda belirtilen 520 milyon 946 bin 835 lira 81 kuruşluk “diğer olağan dışı gider ve zararlar” nereden kaynaklanmıştır? Yarım milyar liranın üzerindeki bir gider sadece olağan dışı gider diyerek alt kırılımlarını açıklamadan geçiştirilebilir mi?

2-2004 yılında toplam gelirinin %34’ü ilan, reklamdan elde edilen gelir olan TRT’nin 2021 yılı itibariyle ilan reklam geliri toplam gelirinin sadece %7’si kadardır. Bu kadar iddialı programlar/diziler yapılırken bu düşüşün gerçek sebebi nedir?

3-Kurumun 2021 yılı faaliyet raporunda belirtilen bilançosuna göre “kasa” + “bankalar” + “menkul kıymetler” hesaplarında toplam 2 milyar 811 milyon 71 bin 85 lira 22 kuruş olduğu görülmektedir. Kurumun hazır değerlerde bu kadar parası varken vatandaşların ödediği TRT Bandrol ücretlerinde de bir indirime gidilemez mi? Neticede ihtiyaçtan fazla bir gelir oluşturulduğu görülmektedir.

4-Kurumun alımlarının kamu ihale mevzuatına tabi olmadığından hangi ölçü ve kriterlere göre alımların yapıldığı şeffaf değildir. Bu nedenle vatandaşın vergilerini harcayan böylesi kurumların toplumdaki güven ve o kuruma olan inancı güçlendirmek adına özel olarak daha şeffaf davranılması gerekmez mi? Örneğin dış yapımlar için ne kadar para harcandığı veya hangi ölçü ve kriterlere göre alım yapıldığı kamuoyu ile paylaşılamaz mı?

5-TRT, dışardan danışmanlık hizmeti almakta mıdır? Hangi alanlarda almaktadır? Bu hizmetler için ne kadar ödeme yapmaktadır? Ayrıca kimlere, hangi bedellerle, hangi programlar yaptırılmıştır?

27.04.2022

Vergi Uzmanı

YAZIMIZIN YANSIMALARI:

SÖZCÜ GAZETESİ: TRT’nin zararı nasıl 3 milyar TL’lik kâra dönüştürüldü?

KRT TV: TRT’nin Zararı Nasıl Kar Olarak Gösterildi?

ONEDİO: TRT, Zararı Kâr Gibi mi Gösteriyor?

indigodergisi.com

Kategoriler:TRT BANDROL ÜCRETİ, TRT PAYI