01 Ekim 2021 tarihinde Adalet ve Kalkınma Partisi tarafından Meclis Başkanlığına “Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” adı ile Yeni bir Torba Yasa teklifi sunuldu. Yasa teklifinin kamuoyuna yansıyan en önemli yönü 850.000 civarında olan basit usul mükelleflerin kazançlarına istisna getirmeye yönelik düzenlemesidir.

Basit usul kapsamına kimlerin gireceğine ilişkin şartlar Gelir Vergisi Kanununun 47 ve 48 inci maddelerinde ayrıntılı olarak açıklanmıştır. Torba yasa teklifi ile bu şartları taşıyan mükelleflerin basit usulde elde ettikleri kazançlara istisna getirilmektedir. Teklifte istisna düzenlemesinin 01.01.2021 tarihinden itibaren elde edilen kazançlara uygulanması öngörülmektedir.

İstisna uygulaması bir tür vergi harcamasıdır. Bu harcamaya ilişkin bir düzenleme yapılırken, istisnadan kimlerin yararlanacağı, ne kadar bir bütçe gelirinden mahrum kalınacağı, bu gelirin hangi alternatif kaynaklardan elde edileceği, istisna uygulamasından beklenen amaçların neler olduğu hususlarının açıkça ortaya konulması gerekir. Mevcut torba yasa teklifinde bunları görmek mümkün değildir. Tek veri istisnadan 850.000 civarında basit usul mükellef grubunun yararlanacağı şeklindedir. Bu verinin bile kesin bir rakam olarak değil değil; “civarında” şeklinde verilmesi, vergi kanunu yapma tekniğimizdeki ciddiyetin ayrı bir yansımasıdır.

Teklifte basit usul kazanç istisnası ile ilgili veriler yer almayınca, verilerle bu istisnanın ne anlama geldiğinin anlaşılmasına katkı yapma görevi bana düştü.

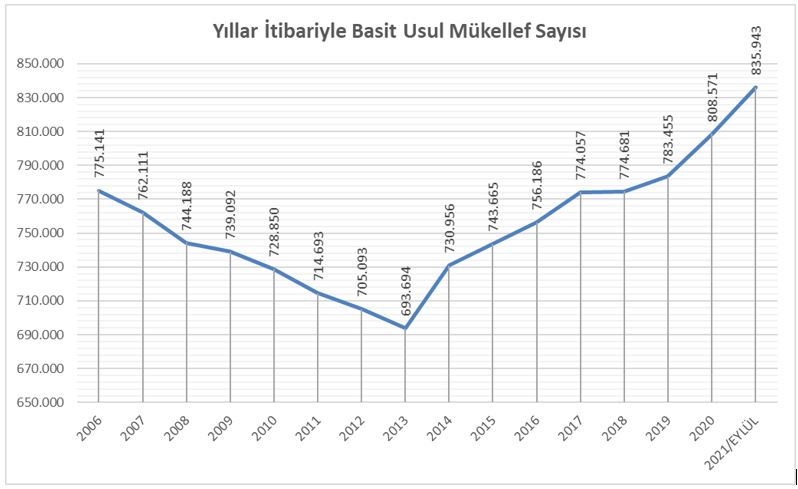

Yıllar İtibariyle Basit Usul Mükellef Sayıları

Basit mükellef olma şartları, basit usul kapsamında vergilendirilen bazı kesimlerin gerçekten bu kapsama girip girmediği gibi hususlar ciddi tartışma konusudur. İstanbul’da aylık onbinliralar ile ifade edilen aylık taksi kira geliri elde edenlerin, milyonlarca liralık taksi/dolmuş plakası sahiplerinin basit usulde vergilendirildiği dikkate alındığında basit usul kazancı için getirilen istisna ve basit usul mükellef sayısı ayrı bir önem kazanmaktadır. x

Şekil 1: Yıllar İtibariyle Basit Usul Mükellef Sayıları

2013 yılında 693 binlere düşen basit usul mükellef sayısının bu tarihten itibaren istikrarlı bir şekilde artış trendine girdiği ve 2021 yılı Eylül ayı sonu itibari ile 835 bin rakamına ulaştığı görülmektedir.

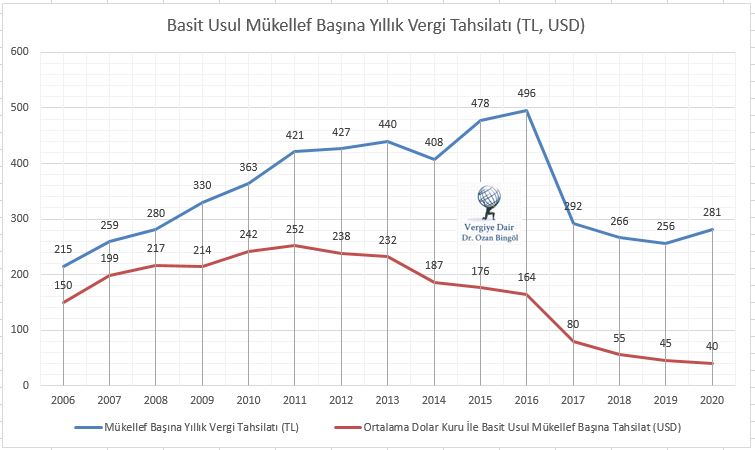

Basit Usul Mükellefler Yılda Ortalama Ne Kadar Vergi Ödüyorlar?

Basit usul kazançlara istisna düzenlemesi söz konusu olunca ister istemez şu soru geliyor aklımıza; basit usule tabi bir mükellef ortalama yılda kaç lira vergi ödemektedir? Bu sorunun cevabı yıllar itibariyle hem de TL ve USD ortalama kuru üzerinden aşağıdaki grafikte sunulmuştur.

Şekil 2: Basit Usul Mükelleflerinin Yıllık Ortalama Vergi Ödeme Tutarı TL ve USD olarak

Yukarıdaki grafikteki verilere göre basit usule tabi mükelleflerin yıllık ortalama vergi ödeme tutarı son dört yıldır 300 liranın altındadır. Bir basit usul mükellef için aylık ortalama 25 lira’nın altında bir vergi ödenmesi söz konusudur. Dolar bazında ödenen vergi ise 2020 sonu itibariyle 40 dolar seviyesindedir. Aylık ortalama 4 doların altında bir vergi ödemesi söz konusudur.

Grafiğin biz söylediği diğer bir şey ise son yıllarda ödenen verginin düşüş trendinde olduğudur. Özellikle ortalama dolar kuru üzerinden yapılan hesaplamaya göre 2011 yılında 252 dolar olan ortalama yıllık ödenen vergi tutarı, 2020 yılında 40 dolara düşmüştür.

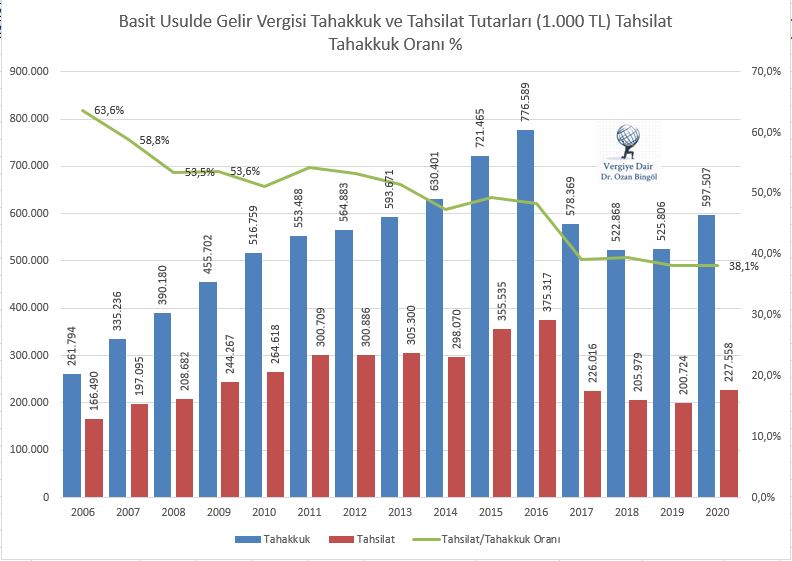

Basit Usul Mükelleflerde Tahsilat Tahakkuk Oranları Ne Yöndedir?

Basit usulde elde edilen kazançlar üzerinden hesaplanan vergilerin tahsilat tahakkuk oranlarında yıllar itibariyle gelişim ciddi aşağı yönlüdür.

Şekil: Basit Usul Mükelleflerde Tahsilat Tahakkuk Oranları

Yukarıdaki verilere göre, 2020 yılında basit usul mükellefler adına tahakkuk edilen vergilerin sadece %38,1’i tahsil edilebilmiştir. İdarenin basit usul mükelleflerden alınan vergilerden zaten vazgeçmiş olduğu, yapılan düzenlemenin fiili duruma hukuki kılıf olduğu yönünde değerlendirme yapmak çok da yanlış olmayacaktır.

SONUÇ YERİNE…

Vergi kanunlarının “Torbalardan” çıkması bütçe hakkını önemli ölçüde sınırlamaktadır. Vergi kanunu yapımında şeffaflık ve belirlilik kaybolmaktadır.

Vergi kanun tekliflerinde “Düzenleyici etki analizi”nin bulunmaması, önerilen vergi düzenlemesi ile getirilen istisna nedeniyle kimlerin, ne kadar vergi harcamasından yararlanacağını, bu vergi harcamasının hangi kaynaktan karşılanacağını görmek mümkün olmamaktadır.

Milyonluk taksi/dolmuş plaka sahiplerinden, aylık 10 binlerce liraya araçlarını kiralayanlardan istisna öncesinde aylık ortalama 25 liranın altında vergi tahsil edildiği bir vergi sistemi zaten adaletsiz iken, toptancı bir yaklaşımla tüm basit usul mükelleflerin kazançlarının basit usul kazanç istisnası kapsamına alınması bu adaletsizliği iyice katmerleştirmektedir.

Vergi sistemimizde “gerçek anlamda basit usule tabi olması gereken mükelleflerinin belirlenmesi”, ciddi ekonomik değere sahip varlıklarla yüksek miktarda gelir elde edenlerin basit usul mükellef statüsünden çıkarılması gerekir. Tahsilatlarını kredi kartı ile yapacak kadar teknolojiye açık bir kesimin, vergiye gelince bir belge düzenleyemeyecek statüde değerlendirilmesi aklımızla dalga geçmek demektir.

Meclise gelen basit usul kapsamındaki küçük esnafa istisna getirilmesi düzenlemesi fırsat bilinerek, öncelikle küçük esnaf olmadığı halde, politik lobicilik ve başka nedenlerle küçük esnaf sırasına kaynak yapmış olanları bu sıradan çıkarılıp, bulunmaları gereken kategoriye, sıraya dahil edilmesi yönünde siyasi irade ortaya konulmalıdır.

Böyle bir irade konusunda ışık görüyor musun? diye soranlara cevabım “Hayır.”dır. Buna rağmen tarihe şerh düşmek için önerilerimi yazmayı bir borç biliyorum.

13.10.2021

Vergi Uzmanı

Kategoriler:GENEL