Kamu harcamalarında etkinlik, verimlilik üzerinde sıkı bir şekilde duruyoruz. Sonuç alsak da almasak da en azından daha yoğun tartışılıyor. İsraflar çabucak gündeme geliyor. Peki, aynı durum “vergi harcamaları“nda da geçerli mi? Vergi harcamalarının nereye, kimlere, niçin, ne kadar harcandığı sorularını soruyor muyuz?

Aslında “vergi harcaması” da kamusal bir harcamadır ve her kuruşunda 83 milyonun hesap sorma hakkı vardır. “Ozan Hocam, vergi harcaması da nedir?” diye soranları duyar gibiyim.

Vergi harcaması kavramı, yıllık vergi haracama tutarı, ana gruplar itibariyle hangi vergi harcamalarının yapıldığı ve vergi harcamalarında şeffaflık ve hesabverebilirlik veya sorabilirlik için neler yapılması gerektiği konularına aşağıda yer verdim.

Vergi Harcaması da Nedir?

Vergi Harcaması, mali şeffaflık açısından önemli bir kavram. Peki, nedir vergi harcaması? Devlet herhangi bir mal veya hizmet almak için harcama yaptığına bu bütçe harcamasıdır. Bu harcama neticesinde devletin parasal varlıklarında azalma meydana gelir.

Vergi harcamasında ise devletin kasasından para çıkması değil, normalde hazineye girmesi gereken vergi gelirinden vazgeçme söz konusudur. Devletin normalde alması gereken vergiden indirim, istisna, muafiyet, vergi tatili ve benzeri nedenlerle vazgeçmesi nedeniyle mahrum kaldığı gelir miktarı “vergi harcaması”dır.

Yukarıda herkesin anlayacağı şekilde konuyu tasvir etmeye çalıştım. Teknik olarak tanımlamak gerekirse vergi harcaması (tax expenditure) kavramı, en geniş anlamı ile standart vergi sisteminden her türlü sapmayı ifade eder. Vergi harcaması; bazı sosyal ve ekonomik amaçları gerçekleştirmek üzere vergi alınmaması yoluyla devlet için gelir kaybına sebep olan, bazı mükellefler veya mükellef olması gerekenler için ise tanıdığı ayrıcalıklı uygulamalar nedeniyle vergisel yükümlülük ve sorumlulukları azaltan veya ortadan kaldıran, kanunlar, düzenlemeler ve uygulamalar olarak tanımlamaktadır.[1] Uygulamada vergi harcamaları genel olarak vergi muafiyet ve istisnaları, indirimleri, mahsupları, geçici olarak düşürülen vergi oranlarını ve vergi ertelemesinden (tax holiday) oluşmaktadır.

Bir uygulamanın vergi harcaması olarak değerlendirilmesi için belirli ekonomik ve sosyal amacın varlığı, bu amaçları gerçekleştirmek üzere kanunen veya kanunun verdiği yetki çerçevesinde tahsil edilmeyen bir verginin olması ve bunun sonucunda belirli mükelleflere veya mükellef gruplarına ayrıcalıklı uygulama niteliğinde olan vergi ödenmemesinin veya daha az vergi ödenmesinin sağlanması gerekmektedir.[2]

Vergi Harcamaları Neden Önemli?

Günümüzde OECD ülkelerinin tamamına yakınında vergi harcamaları raporu yayımlanmaktadır. Ülkemizde bu kavram her ne kadar diğer ülke örneklerine kıyasla geç kalınmış olsa bile 2000’li yılların başında ortaya çıkmış olup, vergi harcaması müessesesi 10.12.2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile mevzuatımızda yerini almıştır. Kanunun 15 inci maddesinde vergi muafiyeti, istisnası ve indirimleri ile benzeri uygulamalar nedeniyle vazgeçilen vergi gelirlerine merkezi yönetim bütçe kanununda yer verilmesi zorunluluğu getirilmiştir. Aslında bu durum temsilsiz vergi olmaz ve temsilsiz vergi harcaması da olmaz ilkelerinin bir gerekliliği haline gelmiştir. Yani kimlerin vergi ödediği kadar kimlerin neden ve nasıl vergi ödemediği de sorulmalı, sorgulanmalıdır. Şeffaflık ve hesap verebilirlik bunu gerektirir.

Başka bir deyişle, devlet malının her bir gramında, devlet parasının her bir kuruşunda nasıl tüyü bitmemiş yetimin hakkı varsa, vergi harcaması yoluyla vazgeçilen her bir kuruş vergide de 83 milyonun hakkı vardır. Bu nedenle, kimlerin, hangi kurum ve kuruluşların, hangi şirketlerin ne kadar vergi harcaması ile ödüllendirildiği, bu ödüllendirmenin hangi sosyal, ekonomik ve benzeri nedenlere dayandığı hususu kamu harcamalarındaki şeffaflık kadar önemlidir.

Vergi Harcama Raporlarına Göre Yıllık Vergi Harcama Tutarları Ne Kadar?

Aşağıda yer alan verilerin metodolojisi ve tüm vergi harcamalarını kapsayıp kapsamadığı konusunda ciddi tereddütlerim var. Ancak eldeki veri bu ve bu veri üzerinden analiz yapmak durumundayız.

Örneğin 2019 yılı vergi harcama raporlarından bir kesit paylaşmak istiyorum;

Tablodan görüleceği üzere 2019 yılında hedeflenen vergi harcaması tutarı toplamda 178,6 milyar liradır. Aynı yıl tahsil edilen toplam vergi gelirimiz ise 673,3 milyar liradır. Bakıldığında toplam vergi gelirimizin neredeyse %26’sı kadar vergi harcaması yapmış olacağız. Bu aslında çok ciddi bir orandır. Tabi bu rakamların gerçek vergi harcamasını kavramaktan uzak olduğunu düşündüğümüzü eklemeden geçemeyeceğim.

Oran bu denli yüksek olunca bu vergi harcamalarının toplanan vergi kadar önemli olduğu da açığa çıkmaktadır. Bir nevi vergi kolaylığı sağlanarak belli imtiyazlara sahip olan gruplar, kişiler, sektörler yaratılmış olmaktadır. Bu nedenle bütçe kalemlerinin şeffaflığı ve saydamlığı kadar vergi harcama raporlarının da şeffaflığı ve saydamlığı büyük önem arz etmektedir. Bir bakıma vergi harcamaları aynı zamanda kamu harcamalarının özellikle sosyal amaçlı olan kısımları için alternatif oluşturabilir. Bu bağlamda vergi harcamalarının hangi nitelikte yapıldığı daha da önem kazanmaktadır. Çünkü özellikle ekonomik amaçlı yapılacak vergi harcamaları verginin matrahına etki edeceğinden matrahın aşınmasına ve bu nedenle vergi erozyonuna sebebiyet verebilecektir. Türkiye özelinde vergi harcamalarının alt kırılımlarına baktığımızda konu biraz daha net anlaşılacaktır.

Örneğin 2017 yılından birkaç örnek vermek isterim;

Görüldüğü üzere gelir vergisinde en yüksek vergi harcama kalemi AGİ olmaktadır. Ancak uygulanma şekli itibariyle aslında gelir dağılımını düzenleyici bir etki yaratması gerekirken tam aksi bir durum ortaya çıkmaktadır. Örnek verecek olursak; 2020 yılında özel sektörde çalışan ve net maaşı 15.000 TL olan bekar bir ücretli de 220 TL AGİ’den yararlanacak, 2.324 TL net maaşı olan asgari ücretlide 220 TL AGİ’den yararlanacaktır. Durum böyle olunca gelir dağılımını düzenleyici etkisinden uzak sadece sözde sosyal amaçlı bir vergi harcaması yapılmış olacaktır. İngiltere örneğinde gelir yükseldikçe en az geçim indirimi rakamının kademeli olarak azaltıldığını ve belli tutarın üzerindeki ücretler için ise en az geçim indirimi imkanı tanınmadığı notunu düşelim. Beli vergi idaresi örneğimize kulak verir.

Bir başka tablo kurumlar vergisinden;

Yukarıdaki tablodan da anlaşılacağı üzere metodolojik olarak vergi harcama raporları sorunludur. Örneğin Kurumlar Vergisi Kanunun 5/1-d maddesi gereğince vazgeçilen verginin ilk 5 sırada olması gerekirken sıralamaya bile girememesi akıllara en büyük gayrımenkul ortaklıklarının kurumlar vergisinden istisna olduğunu ve inşaat sektörünün ülkenin en büyük ve en çok gelir getiren sektörü olduğunu düşündüğümüzde sonuç net olarak ortaya çıkmaktadır.

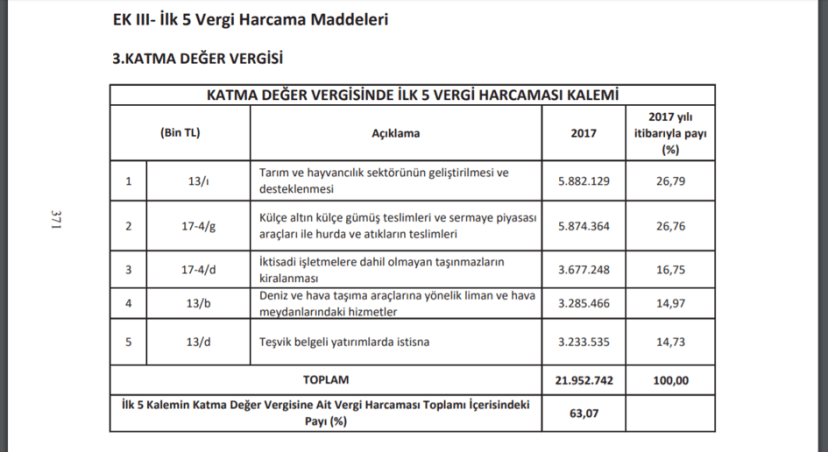

Bir diğer örnek;

Aynı durum KDV’de de karşımıza çıkmaktadır. Yine vergi harcama raporunun KDV olan kısmının ilk sırası tarım ve hayvancılık sektörünün gelişmesi için yapılan vergi harcamasıdır. Ancak aynı yıl çiftçi kayıt sistemine kayıtlı çiftçi sayısının bir önceki döneme göre düştüğünü, ekilebilir alanların bir önceki yıla göre azaldığını, tarım ve hayvancılıkta ithalatın yoğun olduğu bir döneme girdiğimizi hatırlatarak şunu belirtmek istiyorum ki ya vergi harcaması yerinde ve usule uygun yapılmadı ya da tarım ve hayvancılık için bu tutarda vergi harcaması yapılmadı.

Vergi Harcamalarında Eğitim, Kültür, Spor ve Sanat Son Sırada

Vergi harcamalarının Türk Vergi Sistemi içerisinde yaklaşık 200’ün üzerinde olduğunu belirterek genel bir tablo çizmek istiyorum daha net görünmesi açısından;

| Vergi Harcama Kalemlerinin Fonksiyonel Sınıflandırılması | 2016 (Bin TL) | 2017 (Bin TL) |

| İşgücü Piyasasının Geliştirilmesi, Ücretler ve İstihdam | 26.276.145 | 30.902.419 |

| İş Dünyasının Geliştirilmesi ve Yatırımların Arttırılması | 17.225.105 | 22.695.348 |

| Altyapı, Enerji ve Ulaştırma | 16.071.008 | 19.529.991 |

| Yurtiçi Tasarrufların Artırılması ve Finansal Piyasaların Derinleşmesi | 14.042.515 | 16.356.216 |

| Sağlık ve Sosyal Amaçlı Harcamalar | 10.801.942 | 12.573.652 |

| Tarıma Yönelik Vergisel Kolaylıklar | 9.776.759 | 11.376.873 |

| Ar-Ge, Yenilik ve Tasarım Faaliyetleri | 2.133.155 | 2.460.535 |

| Eğitim, Kültür, Spor ve Sanat | 410.591 | 477.790 |

Tablodan da anlaşılacağı üzere işgücü piyasası, işveren teşviki, istihdama yönelik teşvikler ilk sırada iken eğitim, kültür, spor, sanat için yapılan vergi harcamaları en son sırada yer almaktadır. Bu durum aslında vergi harcamalarımızın bu denli yüksek olmasına rağmen sosyal amacından çok ekonomik amacı güttüğünü açıkça göstermektedir.

Vergi Harcamasında Parlamento Büyük Oranda Devre Dışı

Maalesef muafiyet ve istisna gibi unsurların alt ve üst sınırlarının belirlenmesi yetkisinin çok geniş bir bantta yürütme organına bırakılmış olması vergi harcamasında parlamentoyu büyük oranda devre dışı bırakmaktadır. Yürütme organı vergiden muaf vakıflar, yapılar ve takdir yetkileri ile ekonomik açıdan imtiyazlı kişi ve grupları ortaya çıkarmaktadır.

Unutulmamalıdır ki, bir ülkede uygulanan vergi politikaları yasa yapıcıların da zihniyetinin yansımalarıdır. İşte bu vergilendirme zihniyeti de bunun bir getirisidir.

Bir ülkede kimlerin vergi ödediği kadar kimlerin vergi ödemediği de önemlidir. Bu bağlamda vergi harcamalarının hem etkin kullanılıp kullanılmadığı, hem karmaşıklığı, hem metodolojik sorunları ve hem de şeffaflığı çok önemli birer ayrıntıdır.

Ne Öneriyorsun? Diye Soranlara

Bazen şöyle serzenişler işitiyorum: “Hocam çok önemli noktalara parmak basıyor, çok hassas konularda eleştirilerde bulunuyor, bizleri aydınlatıyorsunuz, ama çözüm yok mu? Öneride de bulunsanız.”

Aslında veriyedair.com bloğumuzun müdavimleri yazılarımızda sorunların yanında çözümleri de sunduğumuzu, somut önerilerde bulunduğumuzu bilirler. Bu kapsamda vergi harcamaları konusunda da somut önerilerde bulunacağım:

1- Vergi harcama hesaplama metodolojisi geliştirilmelidir. Gelir İdaresi kimin hangi uçakta kimin yanında oturduğu bilgisine kadar o kadar çok veri ve bilgiye sahiptir ki, bu veriler ve harcanacak biraz iyiniyetli çaba ile çok daha gerçekçi vergi harcama tahminleri yapmak mümkün. Yeter ki bu konuda istekli olunsun.

2- Vergi harcamalarının kapsamı tüm vergi harcamalarını kavramaktan uzaktır. İdare pek çok alanda vergi harcama rakamı sunamamaktadır. Bazen de sunduğu alanlarda kapsamı tam olarak kavrayamamaktadır. Bu ise vergi harcamalarında şeffaflığın önündeki en büyük engeldir.

3- Vergi harcama rakamları yanında bu harcamalardan yararlananları da bilmek kamuoyunun hakkıdır. Belli tutarın üzerinde vergi harcamasından, indirim, istisna ve muafiyetten yararlananları ve yararlandıkları miktarların kamuoyu ile paylaşılması gerekir. Bu paylaşımda bu harcamaların sosyal, ekonomik neden ve çıktılarına da yer verilmeli ki, normal kamu harcamalarında olduğu gibi harcamaların verimli alanlara kullanılıp kullanılmadığı konusunda kamuoyu aydınlansın.

4- Belli tutarın üzerinde vergi harcamasından yararlanlar bağımsız bir şekilde, ne kadar vergi harcaması kullandığı, vergi harcamasından yararlanma nedenine uygun çıktılar üretip üretmediği konusunda denetlenmeli ve denetim raporu kamuoyu ile paylaşılmalıdır.

Pek çok özel kesim işletmesini kamu yararını ilgilendiren kuruluş (KAYİK) statüsüne sokup bağımsız denetim zorunluluğu getiriyoruz. Denetletiyoruz. Ayrıca belli ciro ve çalışan sayısını aşan işletmeleri de BOBİ standartlarına göre Bağımsız denetim yaptırma konusunda zorunlu tutuyoruz. Peki, vergi harcaması yoluyla kamu kaynaklarını kullanan dernek, vakıf, şirketlerin “vergi harcaması eksenli” şekilde denetimden geçmesine istemek hakkımız değil mi? Kamuoyu bu bağımsız denetimlerin sonuçlarını görmeye layık değil mi?

Bu nedenle, yılda belli tutarın üzerinde “vergi harcaması” imkanından yararlanan dernek, vakıf, şirket veya hangi statüde olursa olsun kurum veya kuruluşların yararlandıkları vergi harcamaları miktarı, vergi harcamalarından yararlanma nedenleri, vergi harcaması sonucunda topluma, ekonomiye, ülke gelişmesine nasıl bir katkı sağladıkları konusunda bağımsız denetimden geçmesi ve bu raporların kamuoyu ile paylaşılması gerektiğini düşünüyoruz.

Kamu mali yönetiminde şeffaflık, klasik kamu harcamaları yanında “vergi harcamaları” alanında da en üst düzeyde şeffafıkla gerçekleştirilebilir. Aksi durumda mali şeffaflıktan söz etmek mümkün olmaz.

Cesare Beccaria’nın “Suç ve Cezalar Hakkında” kitabında belirttiği gibi;

“Öyle yasalar yapınız ki; açık, yalın, anlaşılabilir olsunlar…

Öyle yasalar yapınız ki; bu yasalar bütün insanlığa eşitlik getirsin, kimi sınıflara ayrıcalıklar getirmesin…”

05.02.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

3 replies »