Ekim ayı ÜFE rakamlarının açıklanması ile birlikte 2022 yılı yeniden değerleme oranı (YDO) da hesaplanabilir hale geldi. 2023 yılındaki pek çok maktu vergi unsuru ile idari para cezaları ve pek çok kalemi etkileyecek 2022 yılı Yeniden Değerleme oranı %122,93 olarak gerçekleşti.

Yeniden değerleme oranının etkilediği vergi unsurlarından birisi de gelir vergisi tarife dilimleridir. Aşağıda, Cumhurbaşkanının yetki kullanmadığı durumda 2023 yılı gelir vergisi tarifesinin ilk diliminin kaç lira olacağını, yıllardır yeniden değerleme oranın altında kalan gelir vergisi tarifesinin ilk diliminin, YDO’nun pek çok vergi artışında olduğu gibi kesirine kadar tam olarak uygulanmış olması durumunda kaç lira olması gerekeceği bilgilerini sunacağım. Cumhurbaşkanının yetki kullanmadığı durumda ücret gelir vergi tarifesinin diğer dilim hesaplarına da ayrıca tablo halinde yazıda yer verdim.

2022 Yılı Ücretliler İçin Gelir Vergisi Tarifesi

2022 yılı ücret gelirlerine uygulanan gelir vergisi tarifesi aşağıdaki gibidir. Aşağıdaki tablodan görüldüğü üzere, yıl içinde elde edilen toplam brüt gelir (kümülatif matrah) arttıkça üst dilime geçilmekte ve daha yüksek vergi oranı üzerinden vergileme söz konusu olmaktadır.

| Gelir dilimi | Vergi oranı |

| 32.000 TL’ye kadar | %15 |

| 70.000 TL’nin 32.000 TL’si için 4.800 TL, fazlası | %20 |

| 250.000 TL’nin 70.000 TL’si için 12.400 TL, fazlası | %27 |

| 880.000 TL’nin 250.000 TL’si için 61.000 TL, fazlası | %35 |

| 880.000 TL’den fazlasının 880.000 TL’si için 281.500 TL, fazlası | %40 |

Yıl içindeki vergiye tabi kümülatif matrah 32.000 TL’yi aştığı takdirde aşan kısım %20 üzerinden vergileniyor. Aynı şekilde 70.000 TL’yi aşarsa bu kez aşan kısım %27 gelir vergisine tabi olmaktadır. Bunun içindir ki gelir vergisi tarife dilimleri ücretli çalışanların vergilemesinde büyük önem arz eder. Daha çabuk veya daha geç artan oranlı vergilendirilmeleri sonucunu doğrurur.

Gelir Vergisi Kanununa Göre 2023 Yılı Gelir Vergisi Tarifesinin İlk Dilimi Kaç Lira olabilir?

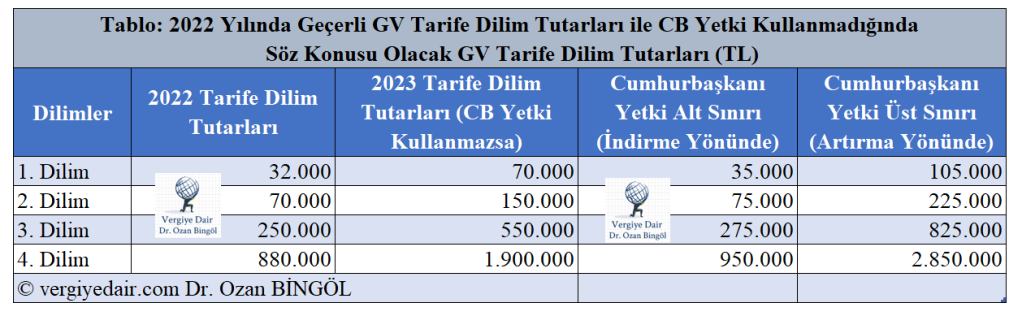

Gelir Vergisi Kanununa göre, gelir vergisi tarife dilimlerindeki tutarlar her yıl yeniden değerleme oranına göre artırılmakta, ancak Kanunda yer alan düzenleme uyarınca %5’i geçmeyen kesirler dikkate alınmamaktadır. Mevcut mevzuata göre 2022 yılında 32.000 TL olan gelir vergisi tarifesinin ilk dilimi yenden değerleme oranında arttırılacak, ancak bu artışın %5’ten az olan kesri dikkate alınmayacaktır. Buna göre, Cumhurbaşkanının yetki kullanmadığı durumda ücret gelirleri için gelir vergisi tarife dilimleri aşağıdaki gibi olacaktır:

Gelir Vergisi Kanununda yer alan düzenlemeye göre %122,93 oranındaki yeniden değerleme oranı ile birlikte 2023 yılında gelir vergisi tarifesinin ilk dilimi Cumhurbaşkanı herhangi bir yetki kullanmaz ise %5’in altındaki kesir düşüldükten sonra 70.000 TL olacaktır.

Yukarıdaki bilgilere göre Cumhurbaşkanı yetki kullanmaz ise gelir vergisi tarifesinin ilk dilimi 32.000 TL’den 70.000 TL’ye yükselecektir. Tablodan diğer dilim artışlarını da izleyebilirsiniz.

Cumhurbaşkanı Yetki Kullanırsa Gelir Vergisi Tarifesinin İlk Dilimi Kaç Lira Olabilir?

İlgili mevzuat hükümlerine göre Cumhurbaşkanı yetki kullandığı takdirde 2023 yılında gelir vergisi tarifesinin ilk dilimi en az 35.000 TL en fazla 105.000 TL olabilir. Cumhurbaşkanının tarife dilimleri ile ilgili aşağı yönlü bir yetki kullanmasını düşünülemeyecek bir opsiyon olarak görüyoruz veya görmek istiyoruz. Öngörümüz, 2023 yılında gelir vergisi tarife dilimi konusunda Cumhurbaşkanının yetki kullanmayacağı yönünde. Temennimiz ise, geçmiş yıllarda tarife dilimlerinde yaşanan bordrolu aleyhine hesaplamanın bir nebze de olsa düzeltilmesi için Cumhurbaşkanının yetkisini üst limitten kullanması, yani gelir vergisi tarifesinin ilk dilimini 105.000 TL olarak belirlemesidir.

Gelir Vergisi Tarifesi Geçmişteki Çalışan Aleyhine Düzenleme ve Uygulamaların Etkisinden Arındırıldığında En Az Kaç Lira Olmalıdır?

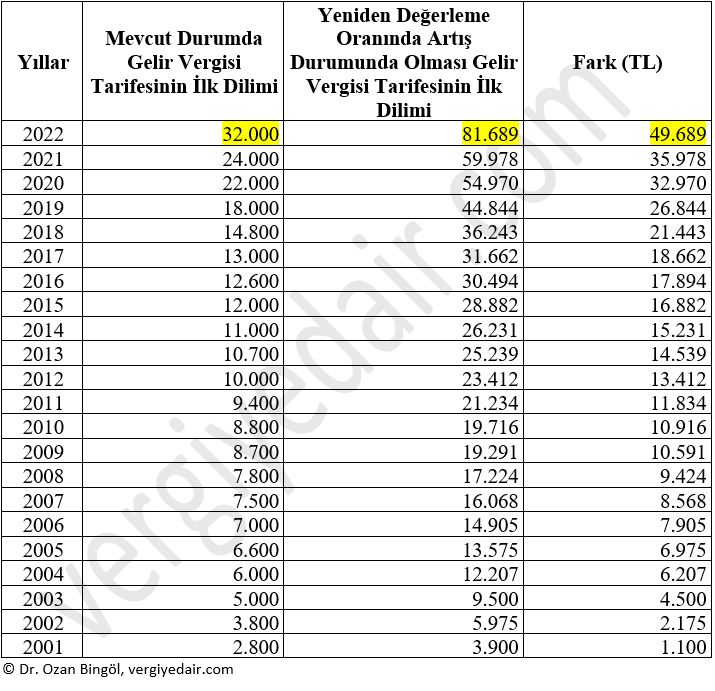

Pek çok vergi kanununda artışlar yeniden değerleme oranında artırılırken, gelir vergisi tarife dilimlerinde %5’i aşmayan kesirler dikkate alınmamaktadır. Bunun sonucunda ise, gelir vergisi tarife dilimleri yeniden değerleme oranının gerisinde artırılmakta, bu ise ücret geliri elde edenlerin daha kısa sürede artan oranlı vergilemesine yol açmaktadır. Böylece, vergi tarifesi yoluyla çalışanlara gizli vergi zammı yıllardır uygulanmaktadır. Çalışanlar aleyhine gerçekleşen bu duruma ivedilikle son verilmesi gerektiğini düşünüyoruz. Aşağıda gelir vergisi tarifesinin ilk diliminin yıllar itibariyle çalışanlar aleyhine ne şekilde işlemiş olduğu açıkça görülmektedir.

Örneğin 2000 yılından bu yana gelir vergisi dilimleri her yıl yeniden değerleme oranı kadar kuruşu kuruşuna artırılsa idi ilk dilim 2022 yılı için 32.000 TL değil 81.689 TL olacaktı. Bugün yıllık 80.000 TL ücret geliri elde eden bir kişi %27’lik gelir vergisi dilimine girerken, normal şartlarda %15’lik gelir diliminde olacak idi.

Yukarıdaki tabloda hesapladığımız gibi, gelir vergisi dilimleri her yıl Yeniden Değerleme Oranı ile kuruşu kuruşuna arttırılmış olsaydı bu yıl ilk dilim 81.689 TL olacaktı. Aynı uygulamayı gelecek yıl için de yaptığımızda yani dilimleri %122,93 oranında kuruşu kuruşuna arttırdığımızda 2023 yılı gelir vergisi tarifesinin ilk diliminin 182.109 TL olması gerekmektedir. Bu tutar, pek çok düşük maaşlı bordro mahkumunun %15 oranında vergilenmesi, yıl içinde üst dilime girerek maaşında düşüş yaşamaması anlamına gelecektir. Yıllardır tarife dilimi üzerinden bordroluya yapılagelen vergi zammına da son verilmiş olur.

Ve şunu da belirtelim, gelir vergisi tarife dilimlerinin olması gereken seviyeye getirilmesinin maliyeti öyle söylendiği gibi 2022 yılı için 200 milyarlar seviyesinde de değil. Dilim düzenlemesinin maliyetine ilgi duyanlara “Gelir Vergisi Tarifesi Dilim Güncellemesinin Maliyeti Konusunda Ya Maliye Bakanı Fena Yanıltılmış Ya Da Kamuoyu Fena Yanıltılıyor.” başlıklı yazımızı okumayı öneriyorum.

Sonuç.

Gelir vergisi tarife dilimleri mevzuatın yanlış kurgulanması ve sair nedenlerle yıllarca çalışanlar aleyhine bir tür gizli vergi zammı işlevi görmüştür. Buna son verilmelidir. Çalışanları temsil eden sendikaların gelir vergisi tarife dilimlerini ajandalarında ilk sıralara koymaları gereği ortadır. Ayrıca, gelir vergisi tarife artışında pazarlığın yıllardır uğranılan kayıpların bundan sonra yaşanmasına son verecek olan gelir vergisi tarifesinin ilk diliminin 180.000 TL taban tutarı üzerinden yapılması gerektiğini düşünüyorum. Bu haklı talebi seçim atmosferinde alamayanların, normal zamanda almasının ise imkansız olduğunu belirtmeyi gereksiz görüyorum.

05.11.2022

Güncelleme: 115.11.2022 (Sadece ilk dilim değil tüm dilimlere ilişkin hesaplamalar yeniden yapılarak yazıya tablo halinde konulmuştur. Bu hesaplamalara göre yazıda gerekli revizyonlar yapılmıştır.

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

Kamu çalışanı olarak aldıgımız maaş zammı temmuz ayında vergiye gidiyor kamu hastane çalışan memuru olarak aldığımız ek ödemenin bürütü her ay gelir versisine ekleniyor ve benin Ekim ayı itibari ile gelir vergim 88.000.₺le idi

BeğenBeğen