Gelir Vergisi Tarife Dilimi Konusunda Hazine ve Maliye Bakanı Nebati Ne Demişti?

Hazine ve Maliye Bakanı Sayın Nureddin NEBATİ, 07 Ekim 2022 tarihinde katıldığı ve canlı olarak yayımlanan televizyon programında soruları cevapladı. Bu sorulardan birisi çalışanların gelir vergisi tarife dilimlerinde güncelleme yapılıp yapılmayacağı ile ilgili idi. Hazine ve Maliye Bakanının bu soruya verdiği cevap aşağıdaki gibidir:

“Yok, yapamayız. Dışardan görüldüğü gibi değil. Onun maliyeti 200 milyar lira civarında.”

Peki, gelir vergisi tarife dilimine ilişkin düzenlemenin maliyeti gerçekten 200 milyar lira civarında mıdır? Yoksa, Maliye bürokratları sayın bakana hatalı bilgi vererek Bakanı fena şekilde yanıltmışlar mıdır? Yoksa, böyle bir açıklama gerçek rakamlar elde olmadan veya olduğu halde olduğundan daha abartılı yansıtılarak kamuoyu mu yanıltılmıştır? Aşağıda bu soruya cevap aradık. Ama öncesinde ücret geliri üzerinden vergileme nasıl yapılmaktadır? Gelir vergisi tarifesi nedir? Kısa bir bilgilendirme yapacağım.

İlgi duyan arkadaşlar için, konuya ilişkin olarak 2020 yılında ve bu yılın Temmuz ayında yazdığımız yazıların linkini de aşağıda sunuyorum:

- “Düşük Ücretliye Tarife Dilimi Üzerinden Gizli Vergi Zammı”

- Çalışanın Enflasyon Farkının Bir Kısmı Gelir Vergisi Tarifesine mi Gidecek?

Ücret Üzerindeki Vergi Nasıl Hesaplanır? Gelir Vergisi Tarife Dilimleri Niçin Sorun Teşkil Ediyor?

Gelir vergisinin hesabında, Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi tarifesi uygulanır. Gelir vergisi tarifesi artan oranlı dilim usulüne tabidir. Örneğin 2022 yılı için gelir vergisi tarife dilimleri aşağıdaki gibidir.

Tabo 1: 2022 yılı Gelir Vergisi Tarifesi Dilimleri

| 32.000 TL’ye kadar | %15 |

| 70.000 TL’nin 32.000 TL’si için 4.800 TL, fazlası | %20 |

| 170.000 TL’nin 70.000 TL’si için 12.400 TL (ücret gelirlerinde 250.000 TL’nin 70.000 TL’si için 12.400 TL), fazlası | %27 |

| 880.000 TL’nin 170.000 TL’si için 39.400 TL (ücret gelirlerinde 880.000 TL’nin 250.000 TL’si için 61.000 TL), fazlası | %35 |

| 880.000 TL’den fazlasının 880.000 TL’si için 287.900 TL (ücret gelirlerinde 880.000 TL’den fazlasının 880.000 TL’si için 281.500 TL), fazlası | %40 |

Yukarıdaki gelir vergisi tarife cetveline göre, bir ücretlinin yıl içinde elde ettiği ücretin gelir vergisine tabi matrahı ilk dilime gelinceye kadar %15 üzerinden vergilenir. Bu dilim aşılınca, dilimi aşan tutarlar için tarifede belirlenen daha yüksek oran uygulanır ve ücretlinin eline geçen net maaş düşer. Artan oranlı vergileme nedeniyle ücretlinin yıl başındaki ve yıl sonundaki maaşı çalışan aleyhine olacak şekilde farklılaşır.

Gelir vergisi tarifesi ilk dilimleri yıllar itibariyle çalışan aleyhine olacak, bir tür gizli vergi zammı hüviyeti kazanacak şekilde düşük tutuldu. Yapılan işlem mevzuata uygundu. Ama mevzuat öyle düzenlendi ki, pek çok vergiye yapılacak artışta yeniden değerleme oranı küsuratına kadar dikkate alınırken, çalışanın dilim artışında %5’e kadar olan küsuratlarına dikkate alınmayacağı Kanun metnine konuldu. Dolayısıyla, gelir vergisi tarife dilimleri gittikçe eridi. Bu nedenle, çalışanlar bundan 20 yıl öncesine göre çok daha kısa süre içinde üst vergi dilimlerine girip yüksek vergi oranı ile vergilendiriliyorlar. İşte çalışanların itirazları da buradan kaynaklanıyor. Aşağıda yıllar itibariyle gelir vergisi tarife dilimlerine yapılan gizli vergi zammı ile ilgili sunacağım veriler çalışanların bu konuda ne kadar haklı olduğunu göstermektedir.

Bakınız, Ücretli Yıllarca Gelir Vergisi Tarife Dilimleri Üzerinden Gizli Vergi Zammına Nasıl Maruz Kaldı?

Gelir vergisi hesabında dilimler büyük önem kazanır. İlk dilim tutarının yeterince artırılmaması ve dilimler arasındaki mesafenin kısa tutulması üst dilime daha hızlı geçişe neden olduğu için çalışan üzerindeki vergi yükünü artırır ve bir tür “gizli vergi zammı”na dönüşür. Çalışanların son yirmi yıldır yaşadığı ve artık bıçağın kemiğe dayandığı sorun da işte tam olarak budur.

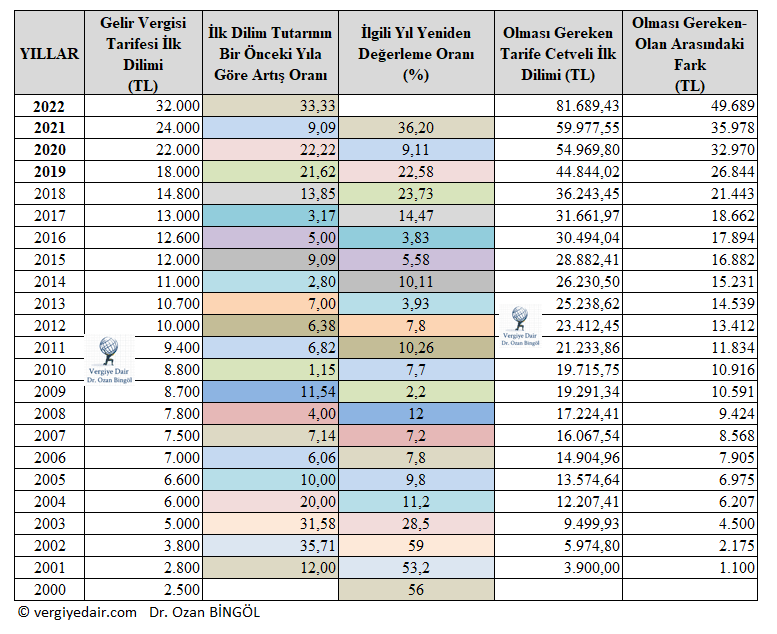

Aşağıda Türkiye’de 2000 yılından 2022 yılına gelir vergisi tarife cetvelindeki ilk dilim tutarlarındaki artışı inceledim. Söz konusu tutarların harç, damga vergisi ve diğer pek çok vergi artışında kullanılan Yeniden Değerleme Oranı tam olarak uygulanarak artırılmış olması durumunda hangi tutarlara erişeceğini ortaya koydum.

Tablo 2: Gelir Vergisi Tarifesinin İlk Dilimi Artışı ve Yeniden Değerleme Oranında Yapılacak Artış Karşılaştırması

Yukarıdaki tablo bize şunu söylüyor:

- 2000 yılında ilk dilim 2.500 TL’dir. Bu tutar 2001 yılı için uygulanması söz konusu olan yeniden değerleme oranı olan %56 oranında artırılmış olsa idi ilk dilim 3.900 TL olacak idi. Ancak 2001 yılında %12 artış yapılarak vergi dilimi tutarı düşük tutulmak suretiyle mükelleflerin daha önce üst dilime girmeleri sağlanmış ve böylece daha fazla vergi alınmıştır.

- Bu durum takip eden yıllarda da artış oranları arasındaki makas artmak veya daralmak suretiyle devam etmiştir.

- 2022 yılına geldiğimizde gelir vergisi tarifesinin %15 oranlı vergiye tabi ilk dilimi 32.000 TL’dir. Oysa sadece 2000 yılından sonra yeniden değerleme oranında artış olsaydı varsayımı ile 2022 yılı için hesapladığımız gelir vergisi tarifesi ilk dilim tutarı 81.689 TL olarak hesaplanmaktadır. 2022 yılı ikinci geçici vergi döneminde uygulanacak yeniden değerleme oranı Gelir İdaresi tarafından % 61,12 (yüzde altmışbir virgül oniki) olarak ilan edilmiştir. Yılın ikinci yarısında maaşlardaki güncellemeye paralel olarak bu oran da esas alındığında ilk dilim tutarı 131.618 TL’ye ulaşmaktadır. Bunun anlamı, şu anda yılın ilk 5 ayında artan oran nedeniyle ücret geliri düşen pek çok kişinin tüm yıl boyunca vergiden kaynaklı olarak ücretinin değişmeyecek olmasıdır. Dolayısıyla, gelir vergisi tarife dilimlerine yeniden değerleme oranı kuruş kuruşuna uygulansa idi bugün çalışanlar maaşlarından gizli vergi zammı ile çalınan tutarların peşine düşmek zorunda kalmayacaklar, bugün bu konuları tartışıyor olmayacak idik.

2000 Yılında Gelir Vergisi Tarifesinin İlk Dilimi Asgari Ücretin 21 Katı İken Mevcut Durumda 4,9 Katına İnmiştir.

Gelir vergisi tarifesinin ilk diliminde yıllar itibariyle meydana gelen erozyonun, başka bir deyişle gizli vergi zammının bir başka göstergesi, gelir vergisi tarifesinin ilk diliminin aylık asgari ücrete oranıdır.

Aşağıda 2000 yılından günümüze gelir vergisi tarifesinin ilk diliminin asgari ücretin kaç katına denk geldiğine ilişkin verileri sunuyorum.

Tablo 2: Gelir Vergisi Tarifesinin İlk Dilimi Aylık Asgari Ücret Karşılaştırması

Yukarıdaki tablodan da görüldüğü üzere 2000 yılında gelir vergisi tarifesinin ilk dilimi bir aylık brüt asgari ücretin 21 katı idi. Ancak 2010 yılından itibaren ilk gelir dilimi asgari ücretin bir yıllık brüt tutarının altında kalmaya başlamıştır. 2020 yılında 7,5 aylık brüt asgari ücret tutarı toplamı ilk dilime eşit olmaktadır. 2022 yılı ikinci yarısında gelinen nokta ise gelir vergisi tarifesinin ilk diliminin sadece asgari ücretin 4,9’una kadar inmesi olmuştur.

Bu gelişim dahi, gelir vergisi tarife dilimi üzerinden çalışanın yıllar itibariyle gizli vergi zammına maruz kaldığının açıkça ortaya koymaktadır. Ancak, vergi zammının ulaştığı boyut nedeniyle artık mızrak çuvala sığmamaktadır. Çalışana tarife dilimi üzerinden yapılan gizli vergi zammı dayanılmaz haddeye gelmiştir.

Gelir Vergisi Tarife Dilim Güncellemesinin Bütçeye Maliyeti 200 Milyar Lira Olabilir mi?

Hazine ve Maliye Bakanı 07 Ekim 2022 tarihli canlı yayında dilim güncellemesinin bütçeye maliyetinin 200 milyar civarında olduğunu zikretti. Peki, bu rakam hangi hesaplamaya dayanıyor? Gerçeklik payı nedir? Aşağıda bu hesaplamada dikkate alınabilecek bazı temel verileri sunuyorum. Bakın, sizce bu zikredilen rakamın gerçeklikle ilişkisi var mı?

Önce Merkezi Yönetim Bütçesinde gelir vergisi ve bunun alt kalemlerine ilişkin verileri paylaşıp sonra bunları yorumlayalım.

Tablo 3: Yıllar İtibariyle Gelir Vergisi Tahsilatı

Şimdi yukarıdaki verilerden hareketle kısa bir analiz turu yapalım. 2022 yılında toplam gelir vergisi tahsilatı ilk sekiz ay için 205,8 milyar liradır. Tahsilatın aynı hızda devam etmesi durumunda yıl sonunda 300 milyar lira civarında bir gelir vergisi tahsilatı söz konusu olacaktır. Mevcut gelir vergisi tahsilatının ortalama %90’ı kaynakta kesinti suretiyle tahsil edilmektedir. Dolayısıyla yıl sonunda Gelir Vergisi Tevkifatı 270 milyar lira civarında olacaktır.

Ancak, bu tevkifatın tamamı ücretlilerden kesilen vergilere ilişkin değildir. Bunların içinde, Gelir Vergisi Kanununun 94. maddesi ile Geçici 67 nci maddesi kapsamında yapılan çok sayıda tevkifat kalemi söz konusudur. Bunlara örnek olarak:

- Mevduat faizleri,

- Repo gelirleri,

- Devlet tahvili, hazine bonosu alım satım kazancı,

- Devlet tahvili, hazine bonusu faiz (itfa+kupon) gelirleri,

- Pay senedi temettü (kar payı) gelirleri,

- Yatırım fonu katılma belgesi ve borsa yatırım fonu katılma belgesi alım satım kazancı,

- Yatırım fonu katılma belgesi ve borsa yatırım fonu katılma belgesi kar payı kazancı,

- Özel sektör borçlanma araçları faiz geliri,

- Özel sektör borçlanma araçları alım satım kazancı,

- BİST vadeli işlem opsiyon piyasası kontratları gelirleri,

- Serbest meslek işleri dolayısıyla yapılan ödemeler,

- Yıllara sari inşaat işleri nedeniyle ödenen istihkak bedelleri,

- İşyeri kira ödemeleri,

- …. liste uzayıp gidiyor.

Dolayısıyla 2022 yılı sonu için 270 milyar lira civarındaki gelir vergisi tevkifat tahsilatı içinde ücret geliri dışında pek çok gelir unsurundan yapılan tevkifat söz konusudur. Bunların tüm ayrıntılarının Gelir İdaresi Başkanlığı uhdesinde olduğunu tahmin ediyoruz. Biz daha önceki bu konuda yapılmış bazı çalışmalarda ifade edilen oranlardan da hareketle (1) gelir vergisi tevkifat tahsilatı içinde ücretlerden yapılanların oranının %60 olduğunu kabul edebiliriz. Buna göre 2022 yılı için gelir vergisi tevkifat tahsilatının (270 milyar) %60’ı 162 milyar liraya tekabül etmektedir.

Şimdi, bu hesaplamalara göre, dilim güncellemesi değil, ücretlerin tamamını gelir vergisinden istisna etmeniz durumunda bile ortaya çıkacak muhtemel maliyet 160 milyar civarında olmaktadır. Türkiye’de ücretlilerin zaten %50’den fazlasının asgari ücretli olduğu ve ortalama ücretin de asgari ücretin biraz üzerinde şekillendiği dikkate alındığında dilim güncellemesi nedeniyle ortaya çıkması muhtemel maliyetin 30-40 milyar civarında olabileceğini hesaplıyoruz.

Hazine ve Maliye Bakanın, Dilim Güncellemesinin Maliyeti Konusunda Yanıltılması da Kamuoyuna Kasten Yanlış Bilgi Verilmesi de Aynı Derecede Vahimdir.

Şimdi, dilim güncellemesinin bütçeye 200 milyar lira civarında maliyet getireceği şeklindeki Hazine ve Maliye Bakanının açıklamasına ve bizim yukarıda verilerle ortaya koyduğumuz hesaplamaya bakınca ortada bir fark olduğu görülmektedir. Bu farkın nedeni, Sayın Maliye Bakanının dilim güncellemesinin maliyeti konusunda yanıltılmış olması mıdır? Yoksa kamuoyunun bilerek konu hakkında yanıltılması, desenformasyona tabi tutulması mıdır? Her ikisi de vahimdir.

Biz bu noktada Sayın Hazine ve Maliye Bakanını veya Bakanlığı dilim güncellemesi ile ilgili 200 milyar liralık maliyet rakamına nasıl ulaştıklarını, kullandıkları verileri, parametreleri ve metodolojiyi kamuoyu ile paylaşmaya davet ediyoruz. Eğer, hesaplamaları doğru ise paylaşımları için teşekkür eder, bizim hesaplamamızdaki eksik verilerden kaynaklanabilecek kusurları peşinen kabulleniriz. Yok eğer, bu maliyet hesabı tamamen hatalı ise kamuoyunun açıklamayı yapanlardan özür bekleme hakkı doğar. Sayın Bakan çalışanları tarafından yanıltılmışsa bunun hesabını sorma imkanına kavuşur. Kendisi elinde herhangi bir hesaplama, etki analiz raporu olmadan böyle bir rakam zikretmiş ise artık diyecek sözümüz yok.

Sorular…

İğneden ipliğe, ekmekten suya kadar her şeye vergi ödeyen bireyler olarak sormak hakkımız.

- Pek çok maktu vergide yeniden değerleme oranı kuruşu kuruşuna uygulanırken, gelir vergisi dilimleri üzerinden bordro mahkumuna yıllarca neden gizli vergi zammı yapıldı?

- Ücretlilerin talebi kendilerine yeni bir istisna tanınması, özel bir lütuf sunulması değil, yıllarca dilim dilim, gizli gizli ellerinden kayıp giden gelir kayıplarına bir noktada son verilmesidir. Haklı bu talebe hayır demek mümkün müdür?

- Gelir vergisi tarifesine ilişkin Gelir Vergisi Kanununda yapılacak değişiklik Mecliste iken Sayın Bakan kendini Meclis yerine koyarak bu dilimlerde güncelleme yapma konusunu kapatma yetkisine sahip midir?

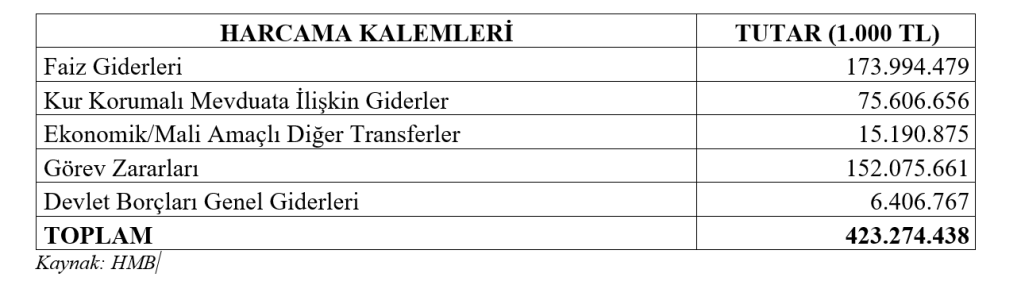

- Merkezi yönetim bütçesinde faize, kur korumalıya, görev zararlarına ve benzeri harcama kalemlerinden yapılan 423,3 milyar liralık ödemeler dikkate alındığında, çalışanın haklı talebine olumsuz bakmak hakkaniyete uymakta mıdır?

Tablo 4: 2022 Ocak-Ağustos Dönemi Bazı Bütçe Harcama Kalemleri ve Tutarları

- Kur korumalı mevduat ilk uygulamaya konulduğunda Hazine ve Maliye Bakanı önce bütçeye yük getirmeyeceğini söylemiş, sonra bu yükün 12,5 milyar lira ile sınırlı kalacağını söylemiş idi. Ağustos sonu itibariyle kur korumalı mevduatın sadece Merkezi Yönetim Bütçesinden yapılan ödeme yükü 75,6 milyar dolar oldu. Buna kur korumalı mevduat nedeniyle sağlanan vergi istisnaları nedeniyle vazgeçilen vergiler dahil değildir. Bütçe verileri konusunda bu denli öngörü hatası Hazine ve Maliye Bakanlığı gibi bir kurum için kabul edilebilir seviyede midir?

- Kur korumalıya gelince bütçeye yükünü mümkün olduğu kadar düşük gösterme gayreti içine girilirken, çalışanın anasının sütü gibi helal olan talebinin yükünü abartılı bir şekilde kamuoyu ile paylaşmak Hazine ve Maliye Bakanlığının uzun yıllarca perçinleşmiş ciddiyet ve titizliğine halel getirmez mi?

- Bu sorular sonrasında, Hazine ve Maliye Bakanlığının dilim güncellemesinin bütçeye maliyetinin 200 milyar lira olarak nasıl hesaplandığını kamuoyu ile paylaşması gerekmez mi? Eğer bir yanlış hesaplama veya dil sürçmesi söz konusu ise kamuoyuna bir özür borcu doğmaz mı?

09.10.2022

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GELİR VERGİSİ

Mükemmel bir yazı müthiş bir emek.

Bordrolu çalışanlar olarak bu soyguna dur demenin vakti geldi.

Kuyumcunun benden az vergi verdiği bir ortamda yaşıyorum benim arabam 2014 model fiat ,

Kuyumcu son model bmw ile geziyori villada oturuyor.

Bana kyk yurdu ve bursu çıkmadı babam maaşlı çalışan diye ama babası nalbu/esnaf oılan hayli zengin arkadaşıma burs ve yurt çıktı. Bunun gibi binlerce örnek var. Esnafa kredi,esnafa indirim, esnafa yardım bu ne kardeşim ? ülkede sadece esnaf mı var BİZ ÇALIŞANLAR OLMAZSAK BU ÜLKE OLMAZ BUNU KAFANIZA SOKUN VE BİZ ÇALIŞANLAR GERÇEKTEN ÇOK APTALIZ

BeğenBeğen

Merhaba,

Çok güzel bir analiz ve değerlendirme olmuş.

Benim sormak istediğim husus şu; bordrolu çalışanlar, asgari ücret kadarlık kısımdan gelir vergisi muafiyeti yok mu? Aslında devlet yıllık 60-70 bin TLlik bir kazancın vergilenmesinden vazgeçmemiş midir?

Diğer bir sorum da devlet neden gelir vergisi dilimlerini asgari ücreti baz alarak belirleniyor? Vergilendirme muafiyeti ve başlangıç basamakları Kanuna neden bu şekilde işlenmiyor?

Teşekkürler

BeğenBeğen