2023 Yılı Merkezi Yönetim Bütçe Kanun Teklifi Cumhurbaşkanı Recep Tayyip ERDOĞAN imzası ile 17 Ekim 2022 tarihinde Meclis Başkanlığına sunuldu. Peki, 2023 yılı bütçesinin temel parametreleri neler? Hangi ana kalemler için ne kadar harcama yapılacak? Bu harcamalar için ne kadar vergi toplanacak? Ne kadar borçlanma yapılacak? Gelin birlikte bakalım.

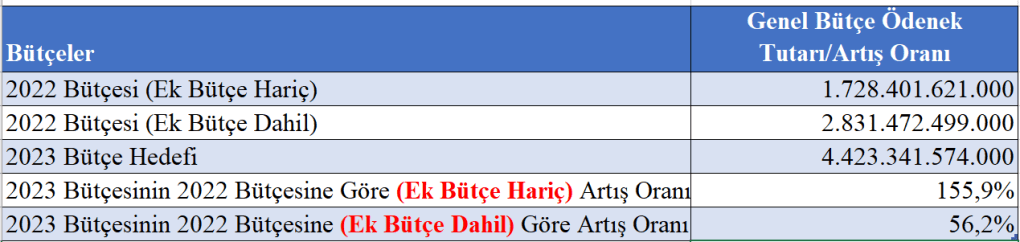

Dört Trilyonun Üzerindeki 2023 Yılı Genel Bütçe Ödeneği 2022 Bütçesine göre %155,9 Oranında Artışa Denk Geliyor.

Bütçe Kanun Teklifine göre; 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli;

- (I) sayılı cetvelde yer alan genel bütçe kapsamındaki kamu idarelerine 4.423.341.574.000 Türk Lirası,

- (II) sayılı cetvelde yer alan özel bütçeli idarelere 365.390.724.000 Türk Lirası,

- (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlara 19.535.347.000 Türk Lirası,

ödenek verilmiştir.

Genel bütçe için verilen ödeneği bir önceki yıl bütçe rakamları ile karşılaştırdığımızda karşımıza çıkan artış oranı gerçekten düşündürücü. Bilindiği üzere 2022 yılının ikinci yarısında ek bütçe yapılarak, 2022 yılı bütçesine neredeyse bir bütçe büyüklüğünde ödenek eklendi.

Aşağıda ek bütçe dahil ve hariç olarak dikkate alarak 2023 yılı bütçesi ödenek artış oranını hesapladım. Buna göre, 2023 yılı bütçesinde yer alan genel bütçe ödenek tutarı, 2022 yılı Bütçe Kanununda yer alan Genel Bütçe ödenek tutarına göre %155,9 oranında artışa denk geliyor. Ek bütçeyi dahil ettiğiniz durumda bile artış oranı %56,2 olmaktadır. Aslında, 2022 yılının ek bütçe hariç bütçesine göre %155,9 artış içeren 2023 bütçesi, yaşadığımız enflasyonun gerçek yansıması gibi.

Tablo: 2023 Bütçesinin Önceki Yıl Bütçesine (Ek Bütçe Hariç ve Dahil) Artış Oranı

Ancak, bu kadar büyük ödeneğe rağmen, iktidarın bütçeyi harcama politika aracı olarak kullanma yeteneği büyük oranda azalmış durumda. Personel giderleri, faiz giderleri, SGK açıkları başta olmak üzere yapılacak görev zararı ödemeleri gibi artık bir tür donuk harcama kalemi haline gelmiş bütçe kalemleri nedeniyle bütçeden dar gelirliye pek de bir şey kalmayacak gibi.

Bütçenin Finansmanı İçin Her Saat 425,2 Milyon TL Vergi Ödeyeceğiz Ama Yetmeyecek.

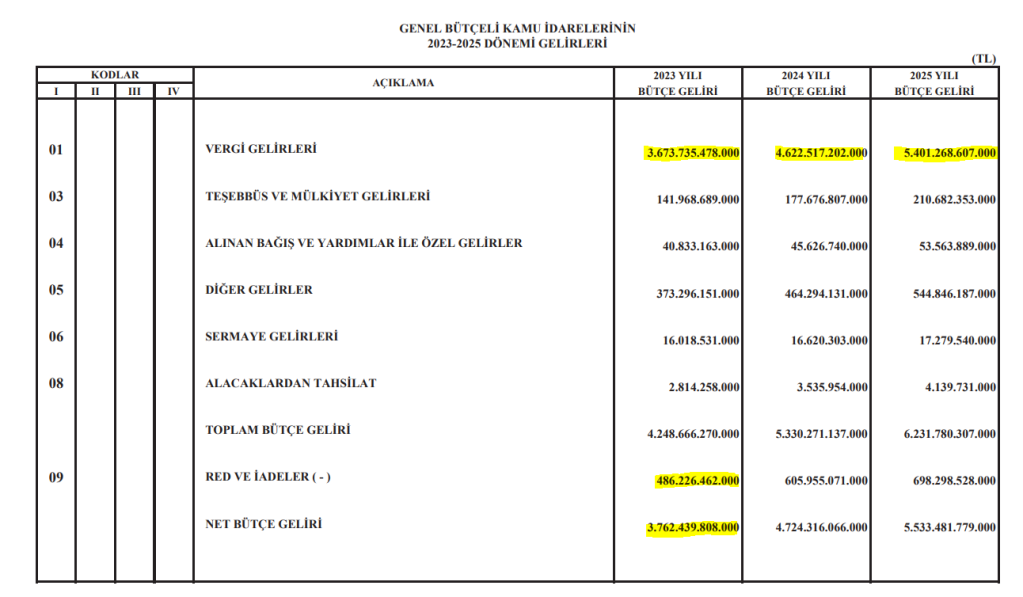

Bütçenin finansmanı için öngörülen bütçe gelir rakamı 3.762.439.808.000 TL olarak yer almaktadır. Bu tutar 4,4 trilyon liralık genel bütçe ödeneğinin çok altında bir rakama tekabül etmektedir. Bu nedenle, bütçeyi denkleştirmek için 660 milyar 901 milyon 766 bin TL borçlanma yapılacaktır.

Peki, ne kadar vergi ödeyeceğiz?

Aşağıda 2023 ve sonraki iki yılda ödeyeceğimiz vergi tahminleri yer alıyor. Ama konu daha iyi anlaşılsın diye ben her saniye ne kadar vergi ödeyeceğimizi size söyleyeyim:

Yukarıdaki verilerden sonra hala isteğiniz kaldı ise bütçenin gelir kalemi ayrıntıları aşağıdaki gibidir.

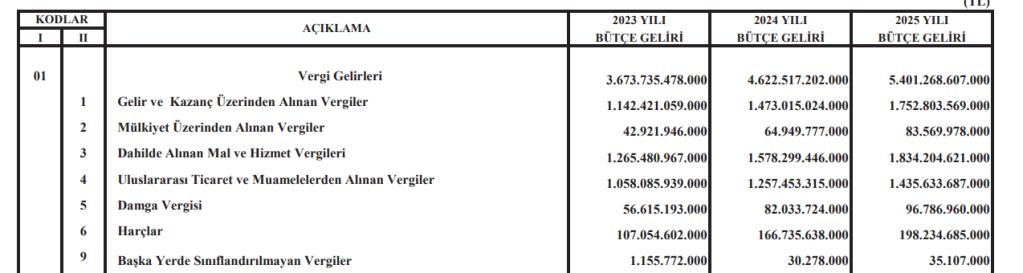

Çarpık Vergi Yapımızda Değişen Bir Şey Yok. Tek İstikrarlı Olduğumuz Alan Bu Olsa Gerek.

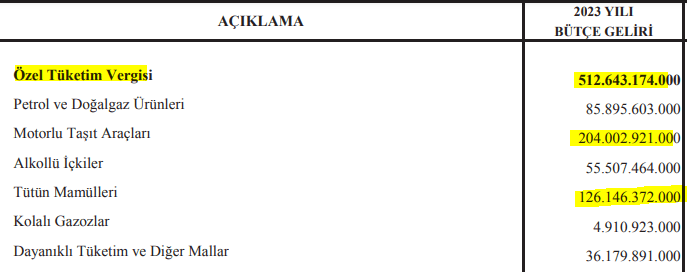

Durmak Yok, Dolaylı Vergiye Devam.

Dolaylı vergilere dayalı, adaletsiz vergi yapımız aynen devam ediyor. Anlayacağımız önümüzdeki üç yılda da bol ÖTV ve KDV’li günler bizi bekliyor.

Bir yılda 512,6 milyar lira ÖTV ödeyeceğiz. Motorlu taşıt araçlarından alınacak ÖTV toplam ÖTV gelirleri içinde en büyük paya sahip olacak. Tamı tamına 204 milyar TL. Otomobilde ÖTV indirimi olur mu? beklentisinde olanlar hayal kırıklığına uğrayabilir. İkinci en büyük kalemi ise tütün mamullerinden yapılacak ÖTV tahsilatı oluşturuyor.

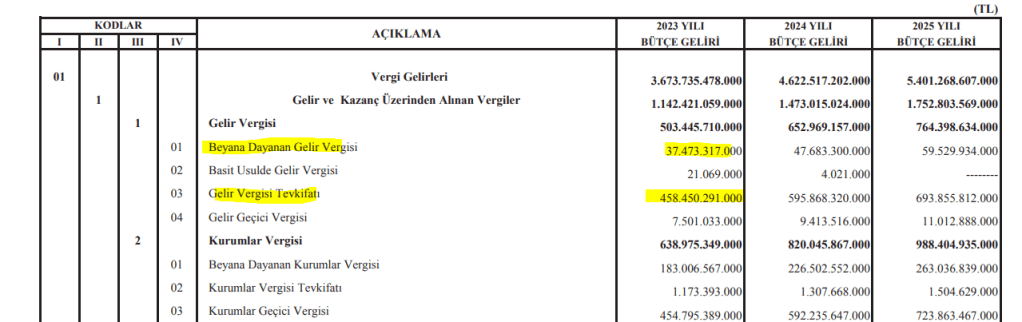

Gelir Vergisi Yükü, Yine Bordroluların Üzerinde Kalmaya Devam Edecek.

Gelir üzerinden alınan vergilerde ise temel unsur kaynakta kesilen vergiler. Yani bu vergilerin ekseriyetini bordro mahkumu olan kümesteki kazlar ödeyecek. Beyana dayanan gelir vergisi 37,4 milyar lira olarak hedeflenirken, gelir vergisi tevkifat hedefi 458,4 milyar lira.

Kurumlar Vergisi Mükellefleri Enflasyon Vergisinden Nasibini Almaya Devam Edecek.

2021 yılının sonunda enflasyon muhasebesinin uygulanması için gerekli kanuni şartların tümü gerçekleşti. Ama bir kanun ile enflasyon muhasebesi uygulanmayacağı hüküm altına alındı. Böylece işletmeler gerçekte elde etmedikleri fiktif karlar üzerinden vergilendirilmeye başladılar. Bu ise kurumlar vergisinde rekor artışlara yol açtı. Suni ve sermayeyi eriten nitelikteki bu uygulamaya devam edildiği görülüyor. Biz ise bir an önce enflasyon muhasebesinin uygulanması ve her kişi ve kurumun gerçekten elde ettiği kazanç üzerinden vergilendirilmesi gerektiğini savunmaya devam ediyoruz.

17.10.2022

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

1 reply »