Sosyal medya alanında troller hızla artıyor. Trol kimdir? Trollük nedir? kavramlarını herkes biliyor. Son dönemde bu kavramlara aşinalık çok yüksek seviyede. O nedenle yazıda uzun uzun trol nedir? Trollük türleri nelerdir? gibi genel konularla sizi yormayacağım. Buradaki temel konumuz trollerin vergilendirilmesi ve elde ettikleri gelirin kara para boyutu olacaktır.

Troller Vergilemesi

Troller ve vergileme, trollük ve vergileme kavramları bir arada pek görmediğimiz kavramlar. Troller vergilenir mi? Trollük faaliyeti vergiye tabi midir? Bir konunun vergilenebilmesi için vergi kanunlarında belirtilen verginin konusuna girmesi ve vergiyi doğuran olayın gerçekleşmesi gerekir. Gelin bu genel vergileme unsurları açısından trollük faaliyetine bir göz atalım.

Bilindiği üzere trollük pek çok saik veya motivasyonla yapılabilmektedir. Kimisi eğlenmek, kimisi ilgi çekmek, kimisi kin gütmek, kimisi sahte kimlik arkasında ucuz klavye kahramanlığı yapmak, kimisi gündemi saptırmak veya yapay gündem oluşturmak, kimisi sosyal deney yapmak, kimisi hedef alınan kişi veya kitleyi aşağılamak, linç etmek, kızdırmak, kimisi bir ideolojiyi görüşü destekleyip karşı olanları sindirmek için kullanmaktadır. Vergileme açısından önemli olan trollük faaliyetinin para veya para ile ifade edilebilen bir değer karşılığı yapılması durumudur.

Günümüzde özellikle siyasi motiflerle yapılan trollük faaliyetlerinde organize olma söz konusudur. Günümüzde, trol çiftliklerinden, trol fabrikalarından bahsedilmektedir. Çok sayıda kişi belli bir kurum veya kuruluşun güdümünde gündem saptırma, rakip partiyi aşağılama, kendi partisinin her türlü politikasını topluma kabul ettirme gibi amaçla, çoğu kez sahte ve anonim hesaplar üzerinden trollük faaliyeti yürütebilmektedir. Böyle bir durumdaki kişilerin bir kısmı bu işi bağlı bulunduğu parti veya kurum için gönüllü olarak yaparken, bir kısım troller ise profesyonel bir şekilde belli bir ücret karşılığı bu işi yapmaktadır. İşte tam bu noktada vergi gündeme gelmektedir.

Eğer, trollük faaliyeti kişi veya kurumların emir ve talimatları doğrultusunda belli bir bedel karşılığında yapılıyorsa Gelir Vergisi Kanununu uyarınca vergiye tabi hale geliyor. Kişi belli bir işverene bağlı şekilde bu faaliyetleri yapıyorsa alınan bedel ücret olup bu kişinin ve onu istihdam edenin vergi ödevleri yanında SGK sorumlulukları da söz konusu olacaktır. Yok kişi bu işi bir meslek haline getirip, parça başı iş alıyor ve karşılığında belli bir bedel alıyor ve kendisine ödeme yapana doğrudan işçi olarak bir bağlılığı yok ise bu kez serbest meslek kazancı söz konusu olacaktır. Dolayısıyla mevcut vergi sistemimiz bir bedel karşılığı yapılan trollük faaliyetini vergilemeye müsaittir.

Yukarıdaki vergi yükümlülükleri için zaman aşımı 5 yıldır. SGK yükümlülükleri için ise 10 yıldır. Yani bu kişilerin trollük faaliyeti nedeniyle elde ettiği gelirler için gelirin elde edildiği yılı takip eden yılbaşından itibaren vergi gelirleri için beş yıllık bir zamanaşımı süresi söz konusudur. SGK açısından, prim alacağının ödeme vadesinin sona erdiği tarihi takip eden takvim yılı başından itibaren 10 yıl içinde her an bu kişilerin peşine düşmek ve bu primleri talep etmek mümkündür. Buradan çıkan sonuç, trollük faaliyeti nedeni ile gelir edenler bu geliri elde ettikleri yılı takip eden yıl başından itibaren vergiler için 5 yıl, SGK yükümlülükleri için 10 yıl rahat olmasınlar. “Trollüğe yeter” diyecek birileri iş başına geldiğinde yakalarına yapışmak için oldukça uzun bir zaman söz konusu.

Trollük faaliyeti nedeniyle gelir elde edenlerin peşine düşüldüğü an, hem bunları istidam edenler hem de para karşılığı istihdam edilenler için ağır vergi ve cezalar söz konusu olacak, SGK prim ve cezaları uygulanabilecektir. Aslında troller ile ilgili olarak en hafif ceza yukarıdaki veri ve SGK kapsamındakiler olacaktır. Çünkü trollüğün çok daha ağır şekilde cezalara ve elde edilen gelirin müsadereye tabi olma durumu da söz konusudur. Nasıl mı? Cevabı aşağıdaki bölümde.

Trollük Faaliyetinin Organize Suç, Kara Para ve Gelirlerin Müsadere Boyutu

Trol fabrikalarında, trol çiftliklerinde organize şekilde çalışan trollerin birilerini linç etmek için pek çok suç içeren faaliyeti bir arada işlemesi söz konusudur. İşledikleri bu suç faaliyetleri sonucu da gelir elde etmektedirler. İşte bu noktada “Kara para” tanımı devreye girmektedir. Türk Ceza Kanununun 282. maddesine göre alt sınırı altı ay veya daha fazla hapis cezasını gerektiren bir suçtan kaynaklanan malvarlığı değeri “kara para”dır.

Elde edilen gelir “kara para” olarak nitelenince karşımıza bu paraların müsaderesi hükümleri çıkar. Türk Ceza Kanununun “Kazanç Müsaderesi” başlıklı 55. maddesine göre “Suçun işlenmesi ile elde edilen veya suçun konusunu oluşturan ya da suçun işlenmesi için sağlanan maddi menfaatler ile bunların değerlendirilmesi veya dönüştürülmesi sonucu ortaya çıkan ekonomik kazançların müsaderesine karar verilir.” Dolayısıyla trollük faaliyeti ile yalan, iftira, karalama yapan, toplumda kin ve nefret oluşturanların bu suçları işleyerek kazanç elde etmesi söz konusu olacak ve suçtan elde edilen bu gelirlerin sadece vergilendirilmesi değil, tamamının müsaderesi gerekecektir.

Bu müsadere için zamanaşımı ise işlenen suça göre farklılaşacaktır. Yani trollük nedeniyle kazanç elde edenlerin yakasına sadece vergi ve SGK mevzuatı yoluyla değil, Türk Ceza Kanununu yoluyla da yapılmak mümkün olacaktır.

Trollerin kamu kaynaklarıyla ya da daha açık bir deyimle vergilerimizle finanse edilmesi durumu ise TCK’da yer alan en hafifi görevi kötüye kullanmadan başlayıp zimmet, irtikap suçuna kadar uzanabilecek pek çok suçun maddi unsurunu oluşturacak, kamu kaynaklarının trollük faaliyeti için kullananlar ile bu alanda istihdam edilenler için ağır maddi ve cezai sorumluluklar söz konusu olacaktır.

Bütün yukarıdaki müeyyidelere bir de işlenen suç fiillerinin organize bir şekilde örgütlü olarak işlenmesi nedeniyle TCK’da yer alan ağırlaştırıcı sebepleri ekleyin. Adil bir hukuk sisteminde ve denetimin etkin işlediği bir ortamda trollerin arkalarına bakmadan kaçması, “tövbei-i nasuh” ile tövbe etmesi gerekir.

Trollerin Kaçacak Delik Arayacağı Günler

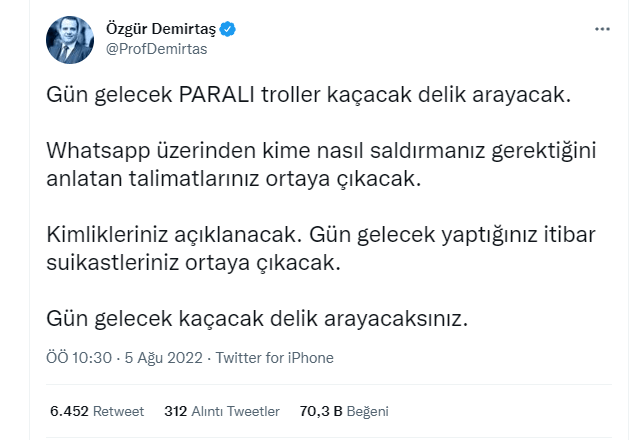

Trol çiftliklerinde veya fabrikalarında çalışan, organize şekilde itibar suikastlığına soyunan, her türlü iftira ve çamuru atanların karşılaşabileceği bazı maddi ve cezai hususlara temas ettik. Sosyal medyada suç teşkil edecek şekilde her türlü trollüğü yapanların, güç odaklarına yakınlığı nedeniyle bugün korkusuzca klavye kahramanlığı yapmaları ve pervasızca herkese saldırmaları düşük maliyetli ve getirisi olan bir faaliyet alanıdır. Ancak bu alanda ciddi ve tarafsız inceleme ve soruşturmaların yapılacağı, adaletin tarafsız ve bağımsız bir şekilde işleyeceği gün; Prof. Dr. Özgür DEMİRTAŞ”ın alıntıladığım aşağıdaki tweetinde belirttiği gün olsa gerek.

Paralı, başka kimlikler arkasına gizlenmiş, hiç bir etik kaygısı olmayan trollerin temizlendiği sosyal alem daha güzel olacaktır.

07.08.2022

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL