Son günlerde pek çok ürünün KDV oranı indirildi. Gıdada %8 olan pek çok üründeki katma değer vergisi (KDV) oranı %1’e, diğer çeşitli mallardaki %18 olan KDV oranları da %8’e çekildi. Bu tür indirimler karşısında vergi ile uğraşan biri olarak insanın aklanı ister istemez şu tür sorular geliyor:

- Yıllardır dile getirilen pek çok üründeki KDV indirimi neden bu günlerde arka arkaya yapılıyor? Yıllardır niye beklendi?

- KDV indirimlerindeki temel saik nedir? Sosyal amaç mı güdülüyor?

- KDV indirimleri vatandaşa yansır mı ya da yansıyor mu?

- KDV indirimi kimin cebinde kalır? Kimler nemalanır?

- KDV indirimi bütçeye nasıl etki eder?

- KDV’den yapılan feragat, petrol ürünlerinde yapılan feragat gibi sonra yüklü vergi zamları olarak karşımıza çıkar mı?

- Acaba KDV’yi indirsek mi, yoksa indirmesek mi doğru bir vergi uygulaması olur?

Son günlerdeki yoğun KDV indirimlerinin arkasında bir türlü dizginlenemeyen yüksek enflasyon yatıyor. KDV indirimleri, yüksek ateşi düşürmek için ateş düşürücü gibi kullanılmaya çalışılıyor. Asıl sorun çözüm olma özelliği veya hastalığı tedavi etkisi yok. Sadece kısa süreli bir rahatlama hissi oluşturması söz konusudur.

Tüm dolaylı vergileri sıfırlasanız bile enflasyonla mücadeleye katkısı çok sınırlı kalabilir.

Bugün, tüm dolaylı vergileri sıfırlasanız bile, enflasyonu doğuran temel dinamik ve nedenleri anlamadan enflasyonda kalıcı ve sağlıklı bir düşüşü sağlamak mümkün olmaz. O yüzden, son KDV indirimleri doğrudan bir sosyal amaç güden indirimler değil. Uygulanan hatalı politikalar sonucu dizginlenemeyen enflasyon ateşine bir nebze olsun su serpme babından bir çaba gibi gözükmektedir. Etkisi ve sonuçları cılız ve geçici gözükmektedir.

Enflasyonla mücadele adına yapılan KDV indirimlerini görünce aklıma Nasreddin Hoca fıkrası geldi;

Hoca, odunlukta kaybettiği yüzüğü çıkmış sokakta aramaya başlamış. Komşular sormuş; “Hocam ne arıyorsun?”

Hoca cevap vermiş: “Yüzüğümü arıyorum.”

Komşular tekrar sormuş: “Hocam yüzüğünü nerede kaybettin?”

Hoca cevap vermiş: “Odunlukta kaybettim.”

Komşular durumu garipsemiş şekilde dayanamayıp sormuşlar. “Hocam odunlukta kaybettiğin yüzüğü neden sokakta arıyorsun?

Hoca pişkin pişkin cevap vermiş: “Odunluk karanlık da o yüzden burada arıyorum.”

Birileri aynen fıkradaki gibi, artan enflasyon sorunun temel nedenlerini araştırıp kalıcı ve etkili çözümler bulmak yerine kolay ama etkisiz yolları seçiyor gibi gözüküyor.

KDV indirimleri kimin cebinde kalır? Kime yarar?

KDV, dolaylı bir vergidir. Dolaylı vergilerde yapılan artışlar, bu vergilerin karakteri nedeniyle, kolay bir şekilde nihai tüketiciye yansıtılırlar. Fakat, KDV indirimleri iktisatta aşina olduğumuz fiyat yapışkanlığı nedeniyle çoğu kez fiyatlara indirim olarak yansımaz. Bu nedenle, KDV indirimleri çoğu kez nihai tüketiciye değil, bu malları üreten ve/veya satanlara yarar sağlar. Başka bir değişle, dar gelirli vatandaşa yansıması çok sınırlı bir tutar ve zaman için söz konusu olur.

KDV indirimleri bütçeye indirim tutarında daha fazla yük yükler. Bazı mükellefler iadeler ile abad olurken, bazıları ise devreden KDV ile bütçeyi finanse ederler.

KDV özellikle son 50 yılda hızla yaygınlaşmış modern bir dolaylı vergidir. KDV’nin asıl yüklenicisi nihai tüketicidir. KDV sistemindeki çok sayıdaki indirim ve istisnalar KDV sistematiğini bozar. Tavsiye edilmeyen bir durumdur. Türkiye’de mevcut KDV tahsil potansiyeli ile gerçekleşmesi arasındaki uçurum bozulmuş olan KDV sisteminin bir sonucudur.

İndirimli oran uygulaması aynı zamanda, KDV iade işlemlerinin artmasına, Devletin indirimli orana tabi mal ve hizmet satan işletmelere yüklendikleri KDV için iade yapmasına neden olur.

KDV Kanunu uyarınca iade hakkı tanınan işlemlerle ilgili olarak yapılan satışların maliyetini oluşturan girdilerin alımında ödenen KDV tutarları “Yüklenilen Katma Değer Vergisi”ni oluşturmaktadır. Devlet, indirimli oranlı satışlar nedeniyle yüklenilen KDV ile indirimli oran üzerinden tahsil edilen KDV arasındaki farkı ilgililere KDV iadesi olarak ödemektedir. .

Örneğin, indirimli orana tabi konut üreten bir şirket, satışı gerçekleştirilen indirimli orana tabi konutların maliyetini oluşturan girdilerin (demir, çimento, boya, kapı, pencere …) alımında ödediği katma değer vergilerini yüklenilen KDV olarak dikkate alacaktır. Bu mallar için ödediği KDV’den indirimli oran üzerinden konut satışlarından tahsil ettiği KDV tutarını indirecek ve geri kalan KDV tutarını devletten iade olarak alacak veya vergi ve diğer borçlarına mahsup ettirebilecektir. Aynı şekilde %1 orana tabi gıda ürünü imal eden bir işletme elektrik, ambalaj ve diğer girdilerde ödediği %18 KDV nedeniyle yüklendiği KDV’den tahsil ettiği KDV’yi düşüp farkı devletten iade olarak almak için talepte bulunacaktır.

KDV indirimi nedeniyle Hazinenin vergi kaybı, indirim oranından daha yüksek…

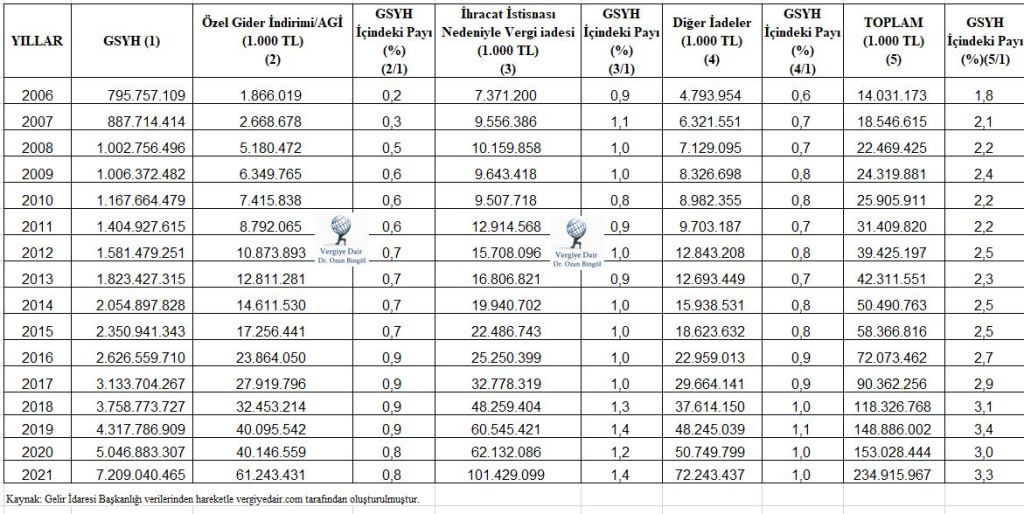

İndirimli oran nedeniyle Hazine bir yandan daha düşük KDV tahsil ederken, pek çok mükellefe de KDV iadesi yapmak suretiyle yaptığı indirimin üzerinde bir vergi kaybı ile karşı karşıya kalacaktır. Son yıllarda artan indirimli oran uygulamaları, nihai tüketiciye yansımadığı gibi, devletin önemli KDV iade yükü ile karşı karşıya kalmasına neden olmaktadır. Aşağıdaki tablo vergi iadelerindeki tutar ve GSYH’ya oranla reel artışı açıkça ortaya koymaktadır.

Tablo: Vergi İadelerinin Yıllar İtibariyle Gelişimi ve GSYH İçindeki Yeri

2006 yılında tüm vergi iadelerinin GSYH’ya oranı sadece %1,8 iken reel anlamda %83,3 artışla 2021 yılında %3,3 olmuştur. 2006 yılında toplam iade tutarı 14,03 milyar TL iken 2021 yılında 234 milyar 915 milyon liraya çıkmıştır. Yurt için indirimli oran KDV iadelerinin ağırlıklı kısmını oluşturduğu “Diğer iadeler” ise 4,7 milyar liradan 72,2 milyar liraya çıkmıştır. Artış oranı %1407 olmuştur. 2022 yılında bu rakamda rekor artışın yaşanması kaçınılmaz gözükmektedir.

Vergi iadesi alan ve KDV indiriminden nemalanan bir kesimin yanında, bu indirimleri alamayıp indirimli oran nedeniyle devreden KDV yükü ile Hazineyi finanse etmek durumunda kalan tüccar ve esnafı ise ayrıca değerlendirmek gerekir. Bu konu da ayrı bir sorun alanı olarak karşımıza çıkacaktır.

Ayrıca yüksek KDV iadesi almak için artan naylon fatura kullanımı da işin başka boyutu olarak karşımızda durmaktadır.

TESPİT VE ÖNERİLERİMİZ.

- Yaşamakta olduğumuz yüksek enflasyonla mücadelede, enflasyona neden olan dinamikleri anlamadan ve temel nedenlere çözüm üretmeden, KDV indirimleri yoluyla mesafe almamız mümkün değildir.

- KDV indirimleri mevcut vergi sistemini ciddi şekilde dejenere etmektedir.

- KDV indirimlerinin fiyatlara yansıması düşük ve cılız olmakta, belli bir süre sonra etkisini yitirmektedir.

- İndirimli oran uygulaması nedeniyle artan KDV iadelerinden dolayı Hazine önemli vergi kaybının yanında iadeler yoluyla da önemli miktarda maliyete katlanmak zorunda kalmaktadır.

- İndirimli oran nedeniyle artan KDV talepleri sahte fatura kullanımı da teşvik etmektedir.

- KDV iadesi alamayan küçük işletmeler ile esnaf devreden KDV yükü ile Hazine’yi finanse etmek durumunda kalmakta ilave maliyetler yüklenmektedir.

Tüm bu tespitler karşısında insan ister istemez soruyor: “KDV’yi indirsek mi, indirmesek mi?”

Önerimiz, gelin tek oranlı KDV sistemine geçelim. KDV Kanununda yer alan Kanuni oran halen %10’dur. Her yıl on milyarlarca lira ile ifade edilen KDV iade tutarlarını doğrudan ihtiyaç sahiplerine sosyal transfer olarak aktaralım, onlara iş ve aş imkanı sağlayalım. Böylece, tevkifatlarla, iadelerle, sahte belgelerle boğuşan vergi idaresini de bu yükten kurtaralım.

30.03.2022

Vergi Uzmanı

Kategoriler:KDV

Hocam birikim olmuyor. Kredi ve kredi kartı patlıyor kendimizi nasıl finanse edelim. Sahip olduklarımizi mi satıp girişimci olalım yoksa kredi kredi kartı ile mi girişimcilik yapalım. Yazınız için de ellerinize sağlık çok güzel bir özet olmuş.

BeğenBeğen