Mali güce göre vergileme ilkesi Anayasamızın da öngördüğü bir ilkedir. Vergi adaleti yönünde vergi politikası uygulaması açısından da gereklidir. Mali güce göre vergilendirme, esas itibariyle, kişilerin ekonomik ve kişisel durumları göz önüne alınarak vergilendirilmeleridir.(1)

Anayasal bir ilke olmasına rağmen Türkiye’de mali güce göre vergilendirme ilkesi uygulama alanı bulabilmekte midir? Bu soruya olumlu yanıt vermek güç. Vergi sistemimizdeki pek çok adaletsizliğin, çarpıklığın nedeni de temel vergileme ilkelerinden uzak olması. Vergi sistemimizin belli bir kimliğe sahip olmaması.

Ücret geliri elde eden kesimin vergi sistemlerinde pozitif ayrımcılığa tabi tutulması esastır. Düşük gelirli kesimin ise ya vergi dışı tutulması ya da gelir unsurlarının daha düşük oranlarda vergilendirilmesi gerekir. Ancak aşağıda ücret vergilemesinde 2000 yılından bu güne kadarki süreci incelediğimiz örnek bize bunun tam tersi politikaların uygulandığını göstermektedir. Bunları rakam ve örneklerle aşağıda açıklayacağım:

Vergi Dilimi Düzenlemeleri ile Ücret Üzerindeki Vergilerde “GİZLİ” Artış

Ücret Üzerindeki Vergi Nasıl Hesaplanır? Kısa Not:

Gelir vergisinin hesabında, Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi tarifesi uygulanır. Bu tarife artan oranlı dilim usulüne göre belirlenmiştir. Örneğin 2020 yılı için aşağıdaki gibidir.

Tabo 1: 2020 yılı Gelir Vergisi Ücret Tarifesi

| 22.000 TL’ye kadar |

%15 |

| 49.000 TL’nin 22.000 TL’si için 3.300 TL, fazlası |

%20 |

| 120.000 TL’nin 49.000 TL’si için 8.700 TL (ücret gelirlerinde

180.000 TL’nin 49.000 TL’si için 8.700 TL), fazlası |

%27 |

| 600.000 TL’nin 120.000 TL’si için 27.870 TL (ücret gelirlerinde 600.000 TL’nin 180.000 TL’si için 44.070 TL), fazlası |

%35 |

| 600.000 TL’den fazlasının 600.000 TL’si için 195.870 TL, (ücret gelirlerinde 600.000 TL’den fazlasının 600.000 TL’si için 191.070 TL), fazlası |

%40 |

Yukarıdaki tabloya göre bir ücretlinin yıl içinde elde ettiği ücretin gelir vergisine tabi matrahı ilk dilime gelinceye kadar %15 üzerinden vergilenir. Bu dilim aşılınca, dilimi aşan tutarlar için daha yüksek oran uygulanır ve ücretlinin eline geçen net maaş düşer. Artan oranlı vergileme nedeniyle ücretlinin yıl başındaki ve yıl sonundaki maaşı farklılaşır.

Tarife Dilimi Yoluyla Ücretliye Gizli Vergi Artışı

Yukarıdaki kısa hesaplama notundan da anlaşılacağı üzere gelir vergisi hesabında dilimler büyük önem kazanır. İlk dilim tutarının yeterince artırılmaması, üst dilime daha hızlı geçişe neden olduğu için çalışan üzerindeki vergi yükünü artırır ve bir tür “gizli vergi zammı” anlamına gelir.

Aşağıda Türkiye’de 2000 yılından 2020 yılına gelir vergisi tarife cetvelindeki ilk dilim tutarlarındaki artışı inceledim. Söz konusu tutarların harç, damga vergisi ve diğer pek çok vergi artışında kullanılan Yeniden Değerleme Oranı ile artırılmış olması durumunda hangi tutarlara erişeceğini ortaya koydum. Böylece, ücret gelirleri elde edenlerin dilim tutarlarının düşük artışı nedeniyle uğradığı gelir kaybını hesapladım.

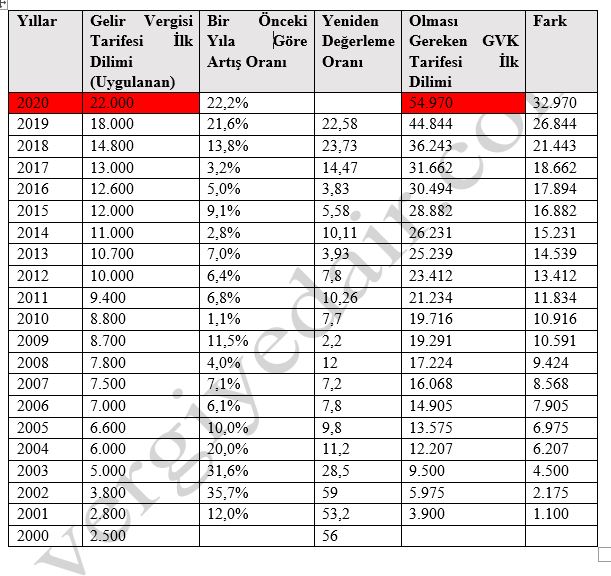

Tablo 2: Gelir Vergisi Tarifesi Dilimi Yoluyla Gizli Vergi Artışı

Yukarıdaki tablo bize şunu söylüyor:

- 2000 yılında ilk dilim 2.500 TL’dir. Bu tutar 2001 yılı için uygulanması söz konusu olan yeniden değerleme oranı olan %56 oranında artırılmış olsa idi ilk dilim 3.900 TL olacak idi. Ancak 2001 yılında %12 artış yapılarak vergi dilimi tutarı düşük tutulmak suretiyle mükelleflerin daha önce üst dilime girmeleri sağlanmış ve böylece daha fazla vergi alınmıştır.

- Bu durum takip eden yıllarda da artış oranları arasındaki makas artmak veya daralmak suretiyle devam etmiştir.

- 2020 yılına geldiğimizde gelir vergisi tarifesinin %15 oranlı vergiye tabi ilk dilimi 22.000 TL’dir. Oysa sadece 2000 yılından sonra yeniden değerleme oranında artış olsaydı varsayımı ile hesapladığımız tutar ise 54.970 TL’dir. Bunun anlamı, şu anda yılın ilk 5 ayında artan oran nedeniyle ücret geliri düşen pek çok kişinin tüm yıl boyunca vergiden kaynaklı olarak ücretinin değişmeyecek olmasıdır.

Konuyu örnekle somutlaştırayım:

- 5.000 TL brüt ücret geliri elde eden bekar bir kişinin, 2020 yılında geçerli mevcut ücret geliri vergi tarifesine göre ödeyeceği vergi Asgari Geçim İndirimini (AGİ’yi) dikkate almaz isek 9.240 TL, AGİ’yi indirirsek 6.591,24 TL’dir.

- İlk dilimin 22.000 değil de, yeniden değerleme oranı uygulanmak suretiyle yukarıda verdiğimiz tabloda yer alan 54.970 TL olması durumunda 5.000 TL brüt ücret geliri elde eden bekar bir çalışanın ödeyeceği vergi AGİ’yi dikkate almaz isek 7.650 TL, AGİ’yi dikkate alırsak 5.001,24 TL olacaktı.

- Gelir vergisi tarifesinde yer alan ilk dilimin yeniden değerleme oranında artırılmamış olmasından dolayı çalışana yapılan “GİZLİ” vergi artışı 6.591,24-5.001,24=1.590TL olmaktadır.

Görüldüğü üzere, ücretliler ve diğer gelir vergisi mükellefleri gelir vergisi tarifesindeki dilimlerin yeniden değerleme oranında artırılmamış olması nedeniyle bir tür “Gizli” vergi artışına muhatap olmuşlardır.

Yüksek Ücret Geliri Elde Edenler Dilim Tutarı Daha Yüksek Oranda Artırılarak Korunmuştur

Yukarıdaki örnekte düşük ücret geliri elde edenlerin tabi olduğu birinci dilimdeki artış düşük tutulmak suretiyle bu kesimin yıl içinde artan oranlı vergiye tabi olması sağlanmıştır. Buna karşılık, yüksek ücret geliri elde edenleri koruyacak şekilde yüksek oranlara tabi dilim tutarları daha yüksek oranda artırılmıştır.

Örneğin 2006-2020 döneminde birinci dilim artışı %214 olarak gerçekleşmiş iken, %27 ve üzeri oranla vergileneceklerin tabi olacağı dilim %350 oranında artırılmıştır. Böylece vergi sistemimiz düşük gelirliyi korumak yerine yüksek ücret geliri elde edeni koruyacak şekilde evrilmiştir.

Ücret Üzerinden Alınan Damga Vergisi Sürekli Artırılmıştır.

Damga vergisinin kendisi tartışılması gereken bir vergi iken, ücret üzerinden damga vergisi alınması ayrıca garip bir durumdur. Çalışana verilen işsizlik aylığından, günlük 39,24 TL nakdi ücret desteğinden bile alınan damga vergisinin izahı yoktur. Ahlaki de bulmuyoruz. Biran önce düzeltilmesi gerekir.

Ancak biz düzeltilmesi gerekir dedikçe, ücret üzerinden alınan damga vergisinin yıllar içinde sürekli artırılmış olduğunu görüyoruz.

- 01.07.1999 ücret ödemesinde damga vergisi oranı binde 4,80

- 01.09.1999 ücret ödemesinde damga vergisi oranı binde 6,00

- 01.01.2010 ücret ödemesinde damga vergisi oranı binde 6,60

- 01.01.2013 ücret ödemesinde damga vergisi oranı binde 7,59

Adil bir vergi sisteminde ücret üzerinde, özellikle asgari ücrette, işsizlik maaşında, nakdi ücret desteğinde damga vergisi olmaz, olamaz, olmamalı.

Ücret Geliri ve Diğer Gelir Unsurları Arasındaki 5 Puanlık Oran Farklılaştırması Kaldırılmıştır.

Emek geliri ile diğer gelir unsurlarının farklılaştırılması, emek gelirlerine yönelik pozitif ayrımcılık yapılması vergilemede ayırma prensibinin bir gereğidir. Bu gereğin yansımasını vergi sistemimizde emek gelirlerinin diğer gelirlere göre 5 puan daha düşük oranda vergilendirilmesi şeklinde görmekte idik. Ancak 2005 yılından sonra, emek gelirleri için, ücretliler için sağlanan bu pozitif ayrımcılık ortadan kalkmıştır.

Dilim Artışı Yeniden Değerleme Oranında Yapılmış Olsa Asgari Ücretli Hiçbir Zaman Artan Oranlı Vergilenmeyecekti.

Asgari ücret üzerinden gelir vergisi ve damga vergisi alınması tartışmasının ötesinde son yıllarda asgari ücrtelinin yılın sonuna doğru artan oranlı vergiye tabi olması söz konusu. Bunu engellemek için Gelir Vergisi Kanununda yapılan düzenleme ile üst dilime giren ve sadece kendisi için asgari geçim indirimi hesaplanan asgari ücretlinin yıl boyu aynı net ücreti alması sağlanmaya çalışıldı. Ancak evli ve çocuklu asgari ücretlinin mağduriyeti giderilemedi.

Oysa, gelir vergisi tarifesindeki dilimler, hakkaniyete uygun şekilde, diğer pek çok vergi tutarındaki artıştaki gibi yeniden değerleme oranı tam olarak uygulanmak suretiyle artırılmış olsa ide, bugün asgari ücretin artan oranlı vergilemesi, veya üst dilime girmesi sorununu hiç tartışmayacaktık.

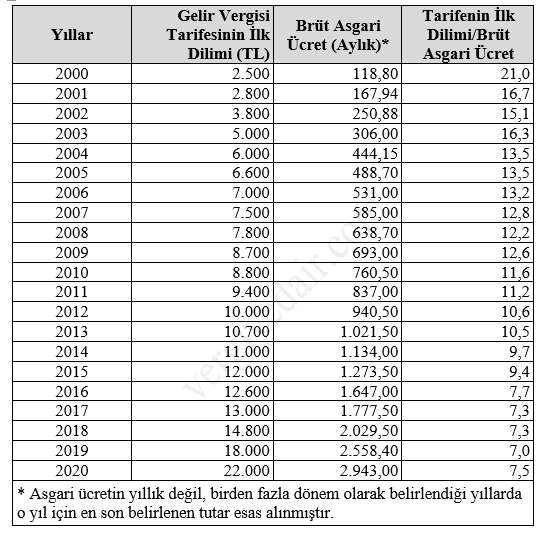

Gelir vergisi tarifesinin ilk dilimi ile asgari ücretin brüt tutarı arasındaki ilişkiyi gösteren aşağıdaki tablo yıllar içinde asgari ücretlinin artan oranlı vergi sorunu ile niçin karşı karşıya kaldığını da net bir şekilde göstermektedir.

Tablo 3: Gelir Vergisi Tarifesinin İlk Dilimi Bir Aylık Brüt Asgari Ücretin Kaç Katı

Yukarıdaki tablodan da görüldüğü üzere 2000 yılında gelir vergisi tarifesinin ilk dilimi bir aylık brüt asgari ücretin 21 katı idi. İki ayda bir ikramiye bile verilse asgari ücretlinin üst gelir dilimine girmesi söz konusu değildi. ancak 2010 yılından itibaren ilk gelir dilimi asgari ücretin bir yıllık brüt tutarının altında kalmaya başlamıştır. 2020 yılında 7,5 aylık brüt asgari ücret tutarı toplamı ilk dilime eşit olmaktadır.

Gelir vergisi tarifesinin ilk diliminde olması gerekenden düşük artış, asgari ücretli başta olmak üzere tüm ücretliler aleyhine sonuç doğurmuştur.

SONUÇ

Vergi sistemimiz adil değildir. Mali güce vergileme ilkesi sadece Anayasa’da yer almaktadır. Uygulamada gözükmemektedir. Vergi politika ve uygulamaları ücret geliri, özellikle de düşük ücret geliri elde edenlerin aleyhine işlemektedir.

Türk vergi sisteminin kimden yana olduğunu;

- Vergi dilimi artışının yeniden değerleme oranının altında yapılması suretiyle gizli vergi artışı,

- Düşük ücret gelirli yerine yüksek ücret geliri elde edenlerin korunması,

- Ücret geliri üzerinden damga vergisi alınması ve damga vergisi oranının inatla sürekli artırılması,

- Ücret geliri için önceki yıllarda var olan 5 puanlık oran avantajının kaldırılmış olması

- Gelir vergisi tarifesinin ilk dilimi ile asgari ücret arasındaki oransal bağın kopması nedeniyle asgari ücretli başta olmak üzere pek çok ücret geliri elde edenin üst gelir diliminden vergilenmesi

hususları bile açıkça göstermektedir.

17.08.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Sözcü Gazetesine konuya ilişkin verdiğimiz Röportaj

Kategoriler:GELİR VERGİSİ

3 replies »