Bu yazımızda yurtdışı çıkış harçlarının kısa tarihçesine değinmek istedim. Yurtdışı çıkış harcı, Türkiye Cumhuriyeti pasaportuna sahip olan ve yurtdışına çıkmak isteyen herkesin ödemesi gereken anlamda bir nevi vergidir.

Aşağıdaki gruplar bu harç uygulamasından muaf tutulmuşlardır;

- Çıkış tarihi itibariyle yurtdışında oturma izni bulunanlar

- 7 yaşını doldurmamış olanlar

- Yurtdışına ticari amaçla sefer yapan kara, deniz, hava ve demiryolu toplu taşıma ve yük taşıma araçlarının mürettebatları

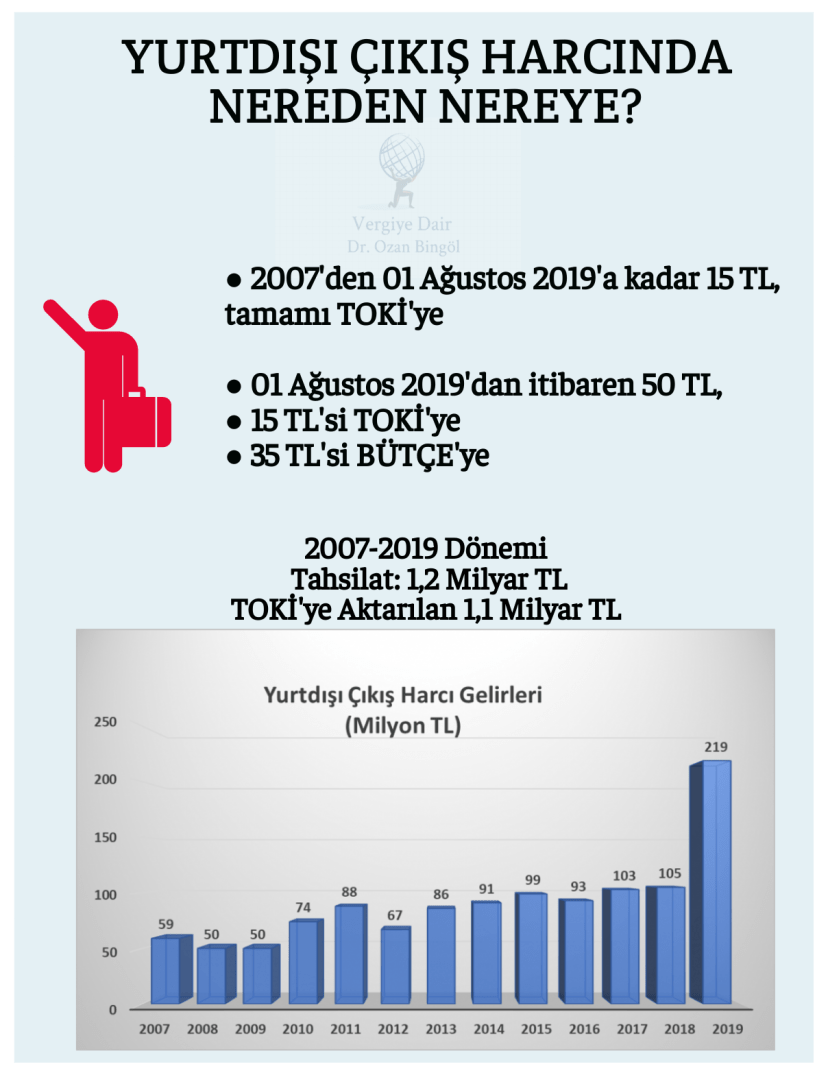

Yurtdışı çıkış harçları 2007 yılına kadar 70 TL iken 2007 tarihinden itibaren 15 TL olarak uygulanmaya başlamıştır. 5597 sayılı kanunun 1. maddesinin 7. bendi gereğince “Bu madde uyarınca alınan harçlar 2985 sayılı Toplu Konut Kanununun 2 nci maddesinin (f) bendine göre Toplu Konut İdaresine aktarılır.” denilmektedir.

2007 tarihinden itibaren 15 TL olarak uygulanan ve bu gelirlerinin tamamı TOKİ’ye aktarılan yurtdışı çıkış harcı, 7186 sayılı Kanun ile 50 Türk Lirası olarak belirlenmiş olup Cumhurbaşkanına bu tutarı 150 Türk Lirasına kadar artırma yetkisi verilmiştir. 7186 sayılı Kanunun yürürlük maddesi uyarınca artırılmış yurt dışı çıkış harcı uygulaması Kanunun yayımını takip eden aybaşından itibaren geçerlidir.

Ayrıca ilgili mevzuat gereğince yurt dışına çıkış harcı olarak ödenecek 50 liranın 15 lirası TOKİ’ye aktarılmaya devam edecek ancak geri kalan 35 liralık tutar ise bütçeye gelir kaydedilmektedir.

2007-2019 yılları arasında yurtdışı çıkış harçlarından toplam 1,2 milyar lira gelir elde edilmiş olup bu tutarın 1,1 milyar lirası ilgili mevzuat gereğince de TOKİ’ye aktarılmıştır.

Yurtdışı Çıkış Harcı 2007-2019 İnfografik

Sonuç olarak yurtdışına çıkan her vatandaşımızın ödediği yurtdışı çıkış harcı kapsamı ve uygulanışı itibariyle sanki bir vergi olmuş niteliktedir. Ayrıca seyahat özgürlüğünün anayasal bir hak olduğunu düşündüğümüzde ve buna pasaport harcı, pasaport defter bedeli, uçak bileti içerisinde her ne kadar vergi olmasa bile vergi diye toplanan miktarları koyduğumuzda bu uygulamalar anayasal hakkın kullanılması açısından tartışılmalıdır. İçinde bulunduğumuz yüzyılda seyahat, yerleşme, çalışma gibi hayatı düzenleyici amir hükümleri dikkate almadan yapılan uygulamalar uzun vadede hem hukuka hem de ahlaka aykırılık teşkil ederek insan hayatını zorlaştırıcı bir hal almışlardır.

Elde edilen gelirin tamamının da TOKİ’ye aktarılması harcın konuluş amacı ile kullanılış amacı arasında bir illiyet bağı oluşturmamaktadır. Modern vergicilik; bireylerin yaşamlarını kolaylaştıran, gerekirse pozitif ayrımcılık sağlayan, insana değer veren bir sistem olmayı gerektirir. Bu gereklilikten uzak kalmamak ümidiyle…

29.01.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:HARÇLAR

1 reply »