Vergi idaresinin vergi ödemelerinin belli bankalardan yapılabilmesi yönündeki uygulaması toplumun pek çok kesiminden tepki gördü. Aşağıda konuyu farklı boyutları ile ele aldık.

Vergi 4.0 Olmadan Endüstri 4.0 Olmaz. Sürekli İleri-Geri Savrulan Vergi İdaresi ile de “Vergi 4.0” Zor.

Endüstri 4.0’ı tartıştığımız günlerdeyiz. Ancak şunu bilmeliyiz ki, “Vergi 4.0″ı hayata geçirmeden endüstri 4.0’da fazla yol almak güç. Çünkü vergi, teknolojinin, gelişmenin önünü açacak bir araç olarak kullanılabileceği gibi tüm bunlara en büyük ayak bağı da olabilir.

Vergi idaremiz son dönemde iki farklı yönde birden hareket etme eğiliminde. Elektronik belge yönünde attığı adımlar, e-fatura, e-irsaliye, e-beyanname önemli gelişmeler. Bu yönüyle ileri gitmeyi hedeflediği, modern vergicilik yönünde adım attığı hissine kapılıyorsunuz. Sonra bir de bakıyorsunuz, kolay vergicilik kokan, geriye dönüş anlamına gelen, mükellefin hayatını zorlaştıran geri adımlar atıyor.

İleri ve geri yönlü güçler eşitse bu kez fizikteki “atalet kanunu”na gideriz. İşin kötüsü, dengesiz ve farklı güçteki aynı anda hem ileri hem de geri gitme çabası size olduğunuz yerde döndürür. Bırakın olduğunuz yerde kalmayı sizi bir yerlere toslatır. Birilerinin, bırakın vergileme ilkelerine fizik kurallarına bile aykırı bu duruma bir dur demesi gerekir. Biz yine üzerimize düşeni yapıp “Kuyuya bir taş atalım.” Vergi idaresinde bu taşı çıkaracak elbet “kırk akıllı” vardır.

Vergi İdaresinin Yakın Dönem Geri Vites Hamleleri

“Zorlaştırmayın, kolaylaştırın.” düsturu vergiye gönüllü uyumu artırmak isteyen, vergi tahakkuk ve tahsilatlarında ivme kazanmak vergi idareleri için de esas olmalıdır. Nitekim vergilemede kolaylık ilkesi önemli bir vergileme ilkesi olarak karşımıza çıkar.

Vergilemede kolaylık ilkesi, vergilemede ödeme zamanları, ödeme yeri, ödeme şekli ve ödenecek tutarın kesin, belirli ve uygun olmasını ifade eder. Ayrıca düzenlemeleri mükellefler tarafından kolayca anlaşılabilecek ve uygulanabilecek biçimde hazırlanmalıdır. Vergilerini ödemede maddi zorluklarla karşılaşan bazı mükelleflerin vergi borçlarının tecili, hatta bazı nedenlerden dolayı vergi borçlarını ödeyemeyecek duruma düşenlerin vergi borçlarının terkin edilmesi de bu ilke gereğidir.

Hal böyle iken vergilemede geriye doğru gidiyoruz maalesef…

Her yeni uygulama eskisini aratır oldu bugünlerde. Millet çıkıyor aya, yine biz kaldık yaya…

Son dönemde yapılan bazı düzenlemeleri tarafınıza sunuyorum, takdir sizlerin;

Vergilerin Belli Bankalardan Ödenme Zorunluluğu(!)

Vergiler eskiden sadece vergi dairelerinde tahsil edilirdi. Mükellefler vergi ödemek için vergi dairelerinde kuyruk oluşturulurdu. Daha sonra, mükelleflerin ödemede çektikleri eziyet ve zaman maliyetini azaltmak için banka kanalı ile ödeme imkanı getirildi. Bu kapsamda mümkün olduğu kadar çok banka ile ödeme yapılmasına imkan vererek, vergisini ödemek isteyen mükelleflere gerekli imkanlar hazırlandı.

Vergiler eskiden sadece vergi dairelerinde tahsil edilirdi. Mükellefler vergi ödemek için vergi dairelerinde kuyruk oluşturulurdu. Daha sonra, mükelleflerin ödemede çektikleri eziyet ve zaman maliyetini azaltmak için banka kanalı ile ödeme imkanı getirildi. Bu kapsamda mümkün olduğu kadar çok banka ile ödeme yapılmasına imkan vererek, vergisini ödemek isteyen mükelleflere gerekli imkanlar hazırlandı.

Peki, şimdi ne oldu da mükelleflerin ödeme kanallarını azaltma gereği duydular? Birileri sabah uyanıp böyle bir karar mı aldı? Gerekçesi nedir? Faydaları, mahzurları tartışıldı mı?

Konunun en önemli muhatabı, bu ülkenin mimarı, kamunun tüm giderlerinin finansörü; yolları, köprüleri, hastaneleri, kullanmadığımız köprü geçiş ücretlerini bile ödeyen alicenap “Mükellefe” sordular mı?

Etki analizi yaptılar mı? Konunun vergileme tekniği, vergiye gönüllü uyum boyutu, ekonomik etkileri, rekabet boyutu analiz edildi mi? Mükellefe getireceği ilave zaman ve mali yük hesaplandı mı? Tüm bunlar yapılmadan böyle bir adım atıldı ise, atanlardan hesap sormak her mükellefin en doğal hakkı.

Vergi ödemelerinin kamu bankaları aracılığı ile tahsil edilme zorunluluğu. Yazının girişinde bahsettiğim vergilemede kolaylık ilkesi ile uzaktan yakından alakası olmayan düzenleme. Hali hazırda tahsilat/tahakkuk oranları bu kadar düşmüşken (2019 yılında her 100 liralık KDV’nin 40 lirası tahsil edilebilmiş.) tahsilatı daha da düşürecektir. Ayrıca özel bankalar lehine haksız bir rekabeti doğuran bu uygulama rekabet kurulu tarafından da gözden geçirilmelidir. Tüm dünya vergi toplamak için her türlü kolaylığı sağlarken biz teknolojinin de gerisine gitmeyi hedefliyoruz. Bu durum vergilemenin örtük maliyetini de artırdığını çok iyi biliyoruz!

Suistimal Yapan Var Diye Tüm Mükellefleri Cezalandıran Binek Otomobil Gider Kısıtlamasında 1999’a Geri Döndük

Yine bu yıl uygulamaya giren kiralık otomobillerde uygulanan 5.500 liralık gider kısıtlaması. Bunu uygulayan Maliye bürokratları “vergiyi doğuran olayın gerçek mahiyeti esastır” hükmünü hiç duymamışlar sanırım. İlgili kanunun gerekçesinde ifade aynen şöyle idi; “ortaya çıkan suiistimallerin önlenmesi” yani bu çağda varsa suiistimali engelleyemiyorsak o zaman kurunun yanında yaş da yansın diyoruz ve yine işin kolayına kaçıyoruz. Ayrıca mükellef isterse 5.500 liralık sınırı da suiistimal edebileceği gerçeğinden bir haber miyiz yoksa?

Modern Vergicilik “Beyannameli Mükellefiyet” Diyor, Biz Götürü Usulü, “Kolay Vergiciliği” Yaygınlaştırıyoruz.

Tüm dünya beyannameli mükellefiyet sayısını artırırken biz hasılat esaslı uygulamalarla, götürü giderler ile, taksici dolmuşçuya vergi istisnaları vb. bu uygulamalar ile bırakın beyannameli mükellefiyet sayısını artırmayı her yeni uygulama ile bu sayıyı daha da azaltırız.

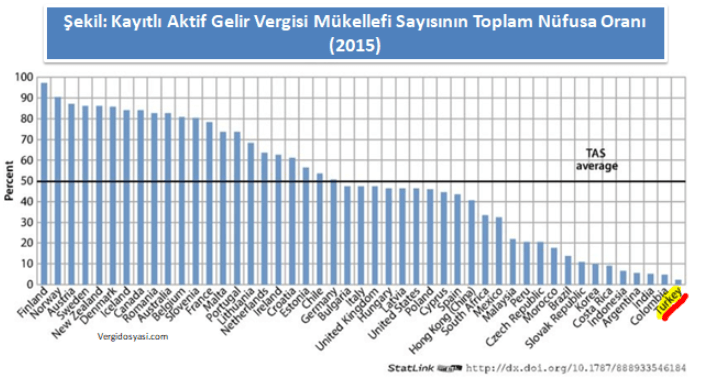

GİB verilerine göre 2017 Aralık ayı itibariyle gelir vergisi faal mükellef sayısı 1.877.128 kişidir. TÜİK verilerine göre 2017 sonu itibariyle Türkiye nüfusu 80.810.525 kişidir. İki rakamı oranladığımızda beyannameli gelir vergisi mükellefinin toplam nüfusa oranının %2,32 olduğu anlaşılmaktadır.

Beyannameli mükellefiyetteki hal-i pür melalimiz aşağıda.

Bu vergi sisteminde vergi bilincinin gelişmemesi çok normal, sadece deprem olduğunda vergilerin nerede olduğunun sorgulanması çok normal, verginin farkında olmayan bireylerin oy davranışlarının rasyonalitesinin düşük olması çok normal.

Uzun zamandan bu yana kolay vergicilik yaparak sırtını dolaylı vergilere dayayan maliye idaresi artık vergiyi toplamada bile kolaycılığa kaçmaya çalışıyor. Bu durumun uzun vadede maliye idaresinin tahsil kabiliyetini kaybetmesine neden olacağı aşikardır. Ki bunlara her 1,5 yılda bir gelen vergi aflarını da eklersek vergiye gönüllü uyum hayal olacaktır.

Bakanından Bürokratına Maliye İdaresine çağrım Şudur ki;

Bugüne kadar vergi sistemini hep geriye doğru götürmeye çalıştınız. Gelin ödemede banka sınırlaması getirme şeklindeki bu arkaik bu uygulamadan geri adım atarak geri geri de olsa ileri doğru yol alınız. Bu fırsatı kaçırmayın derim…

Çünkü “Vergi 4.0″dan vazgeçtik, standart, klasik vergicilikten de geriye gidiyoruz. İrtifa kaybediyoruz. En azından bulunduğumuz yerden geri gitmeyelim. Mükellefler daha iyisine layık. Ticaret tabiri ile “Mükellef vergi idaresinin velinimeti olmalı”. Küstürmeyin.

Vergi ödemek için bile vergi veren mükellefler, bir de bu vergiyi ödemek için banka kuyruklarında beklemeyi hak etmiyorlar. Bazen sessizlik en büyük çığlıktır. Duyun seslerini.

28.01.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL