Bütçeye göre harcama yapmak yerine; harcamaya göre yeni bütçe yapma dönemine girildi.

Türkiye’de bütçeler artık altı aylık olmaya başladı. 2022 yılında neredeyse yeni bir bütçeye denk ek bütçe yapıldı. Bu yıl da, seçim ekonomisi ve seçimin kamu kaynaklarının sınırsız kullanımı yoluyla finansmanı nedeniyle ciddi bütçe açığı ortaya çıktı ve bu açık seçim vaatlerinin hayata geçmesiyle artarak devam edecek. Ek bütçeye gerekçe gösterilen depremin de etkisini eklemek gerek. Ancak, bu kadar büyük açık ve ek bütçeyi tek başına depremin ortaya çıkardığı finansman ihtiyacına bağlamak doğru bir yaklaşım değil. Sorunların asıl nedenlerinin “deprem felaketi”nin arkasına gizlenmesi, depremle peçelenmesi sorumluların ve gerçek çözümlerin görülmesine engel olur.

Mali disiplinin kaybolduğu, Meclisin Bütçe hakkının erozyona uğradığı, denge ve denetim mekanizmalarının bulunmadığı bir ortamda bütçeler artık yetmiyor. Kamunun “Bütçeye göre harcama yapmak yerine, harcamasına göre bütçe yaptığı” yeni bir maliye anlayışı hakim. Bu ise, kamu harcamalarında tasarrufa gitmeden, sürekli olarak vergi artırma, borçlanma limitlerini yükseltme ve para basma kaynaklarına müracaat etmeyi beraberinde getiriyor. Sonuç ise yüksek enflasyon, zamlar, maaş artışı, tekrar zam ve maaş artışı şeklinde kısır bir döngü oluyor. Dar gelirli ise hayat pahalılığı ile mücadele etmek zorunda kalıyor.

Ek bütçeyle ödeyeceğimiz ilave vergiler neler?

2023 Yılı Merkezi Yönetim Bütçe Kanunu ile Bağlı Cetvellerinde Değişiklik Yapılmasına Dair Kanun Teklifi 7 Temmuz 2023 tarihinde Meclis Başkanlığına sunuldu. Cumhurbaşkanı Sayın Recep Tayyip ERDOĞAN imzasıyla sunulan Ek Bütçe Kanun teklifiyle; “10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I) sayılı cetvelde yer alan genel bütçe kapsamındaki idarelerin bütçe tertiplerine 1.074.508.886.000 Türk lirası, (II) sayılı cetvelde yer alan özel bütçeli idarelerin bütçe tertiplerine 45.005.627.000 Türk lirası ödenek eklenmesi ile 2023 yılı Merkezi Yönetim Bütçe Kanununa bağlı (B) işaretli cetvelde yer alan genel bütçe gelir tahmininin 1.119.514.513.000 Türk lirası artırılması amaçlandığı belirtildi.

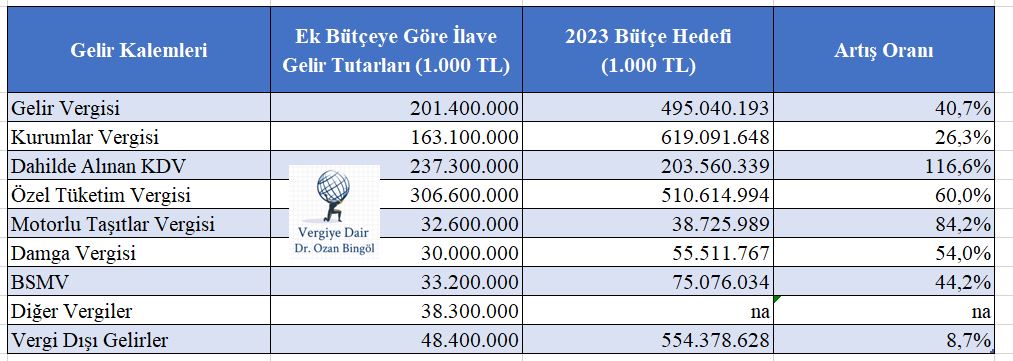

Böylece red ve iadeler hariç 1,1 trilyon liralık bir vergi yükü yılın ikinci yarısında bizlerden tahsil edilecek. Peki bu vergi tutarı hangi vergi kalemleri üzerinden tahsil edilecek? Ayrıntısını Cumhurbaşkanı Yardımcısı Cevdet Yılmaz’ın Plan ve Bütçe Komisyonunda yaptığı küçük bilgilendirmeden aşağıdaki şekilde görüyoruz:

Tablo 1: Bazı Vergi Kalemleri İçin 2023 Yılı Bütçe Hedefi ve Ek Bütçe ile Yapılması Öngörülen Artış Tutarı

Yukarıda yer verilen vergi artışlarına ilişkin önce adımlar atılmaya başlandığı.

- Kurumlar Vergisi oranı %20’den %25’e çıkarılıyor. Yani %25 artış olacak.

- Ek Motorlu Taşıtlar Vergisi getiriliyor. 2023 yılında MTV’yi iki kez ödeyeceğiz.

- KDV oranları artırıldı. %8 olan oran %10’a; %18 olan oran %20’ye çıkarıldı. Ayrıca, sabun, deterjan, kağıt havlu, tuvalet kağıdı gibi ürünlerde KDV oranı %8’den %20’ye çıkarıldı.

- Banka ve Sigorta Muameleleri Vergisi oranı %50 artırılarak %10’dan %15’e yükseltildi.

- Maktu harçlar %50 oranında artırıldı.

- Yolcu beraberi getirilen telefonlar için IMEI harcı 6.091,30 TL’den 20.000 TL’ye çıkarıldı.

- Şans oyunları vergileri iki katına çıkarıldı.

Temmuz ayının ilk haftasındaki zamlar başlangıç, vergi zamlarında “Turpun Büyüğü Heybede”.

Yukarıda yer verdiğimiz tabloya göre Özel Tüketim Vergisi’nden 306 milyar 600 milyon lira ilave vergi tahsil edilmesi hedefleniyor. Peki, 2023 yılı toplam ÖTV hedefi neydi? 510,6 milyar lira. O zaman yılın geri kalan 5,5 aylık döneminde bir yıl için hedeflenin tutarı %60’ı kadar daha ÖTV tahsil edilecek demektir. Yılın yarısında tüm yıl için hedeflenen tutarın %60’ını toplayabilmek için ÖTV’ye en az %120 zam yapmanız gerekir. Bu ise, akaryakıttan doğalgaza, alkolden tütüne, otomobilden beyaz eşyaya kadar tüm ürünler üzerindeki ÖTV tutarlarının bir katın üzerinde artırılması anlamına gelmektedir. Vergi zamlarında “Turpun büyüğü heybede.” derken kastımız budur.

Zaten Ek Motorlu Taşıtlar Vergisi öngören torba yasa teklifinde gerek akaryakıt ürünleri gerekse tütün ve alkol ürünleri için Cumhurbaşkanına verilecek “SINIRSIZ” ve ANAYASAYA AYKIRI yetki gelecek yüksek ÖTV zamlarının habercisi mahiyetindedir.

Enflasyon artmasın diye Eşel-Mobil uygulanan ve baskılanan akaryakıt ÖTV’si bu dönem enflasyon oranını artıran önemli bir unsur olabilir.

Geldiğimiz noktada “irrasyonelliği” ekonomiden sorumlu Bakan tarafından da itiraf edilen son dönemin politikalarının bir yansıması olarak yüksek enflasyon yaşıyoruz. Yanlış politika adımlarıyla enflasyondaki artışı dizginlemek için uzun süre akaryakıt ürünlerinde ÖTV artışı yapılmadı. Eşel mobil sistemiyle akaryakıt ürünlerinde pompa fiyatı sabit tutulmaya çalışıldı. Bunun sonucu olarak ÖTV gelir kalemleri arasındaki vergi yapısı ciddi şekilde bozuldu.

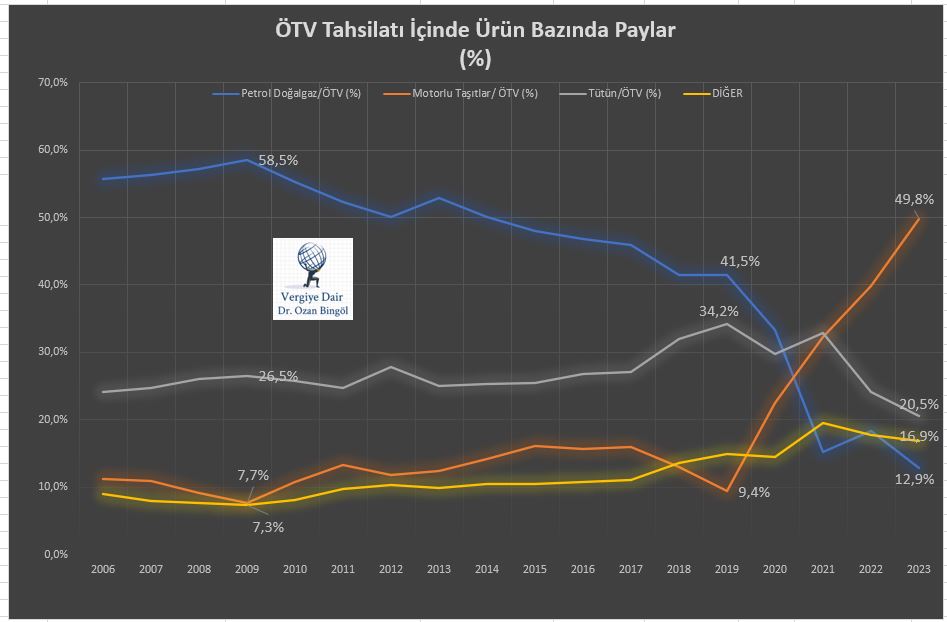

Yukarıdaki grafikten de görüldüğü üzere akaryakıt ürünleri üzerinden alınan ÖTV 2000’li yıllarda toplam ÖTV tahsilatı içinde %50’nin üzerinde bir paya sahip iken gelinen noktada %10’lar seviyesine düşmüştür. 2019 ve sonrasındaki dramatik düşüş açıkça görülmektedir. Bunda akaryakıt ürünleri üzerinden maktu olarak alınan ÖTV tutarlarının bu dönemde artırılmamış olması önemli bir etkendir. Buna karşılık taşıtlar üzerinden oransal alınan ÖTV tahsilatında çok ciddi artış söz konusu olmuştur. Artan enflasyonla birlikte araç fiyatlarındaki artış otomobil başta olmak üzere taşıtlar üzerinden tahsil edilen ÖTV’yi uçurmuştur. Ayrıca, bu dönem zarfından bir yandan ÖTV oranlarının artırılması diğer yandan ÖTV oranını belirlemede etkili olan matrah dilimlerinin enflasyona paralel bir şekilde artırılmaması da bu hızlı artışı desteklemiştir. Tütün ürünlerindeki artışın, TÜFE artışına paralel olarak altı ayda bir güncellenmesi nedeniyle tütün ürünleri üzerinden tahsil edilen ÖTV’nin toplam ÖTV gelirleri içindeki payı korunmuştur.

Yukarıdaki grafik bize aslında önümüzdeki aylarda en yüksek ÖTV artışının akaryakıt ürünlerinde olacağını söylüyor.

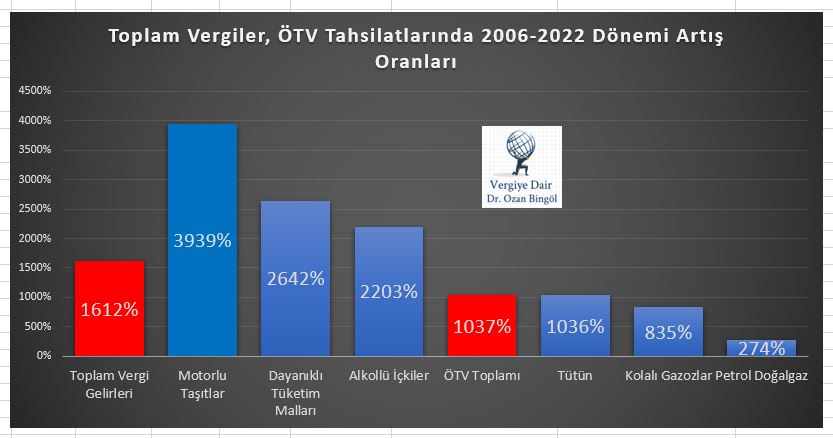

Aşağıdaki 2006-2022 döneminde genel vergi gelirleriyle ÖTV ve ÖTV’nin alt kalemlerinde gerçekleşen tahsilatlardaki artış oranı önümüzdeki aylarda en yüksek ÖTV zammı yapılacak alanların sinyalini de vermektedir.

2006-2022 döneminde toplam vergi gelirlerindeki artış oranı %1612 seviyesinde olmuşken ÖTV tahsilatı %1036 seviyesinde artmıştır. Buna karşılık motorlu taşıtlar, dayanıklı tüketim ve alkollü içkiler üzerinden tahsil edilen ÖTV tutarındaki artış oranın genel vergi gelirlerindeki artış oranında üzerinde olduğu görülmektedir. Petrol ve doğalgaz ürünlerindeki artış oranı ise en düşük seviyede kalmıştır.

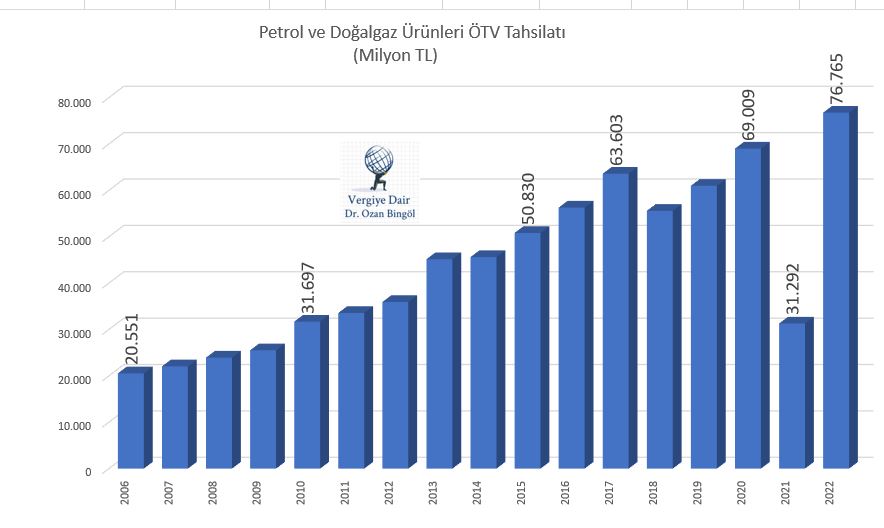

Akaryakıtta ÖTV tahsilatının özellikle son yıllardaki düşük performansı aşağıdaki grafikten de açık bir şekilde görülmektedir.

Yukarıdaki tüm veriler bize ek bütçenin gelir ayağında yer alan 306,6 milyar liralık ÖTV gelir hedefinde en önemli ayağın akaryakıt ürünlerinden tahsil edilen ÖTV olduğunu işaret etmektedir.

Torba Kanunda alkol ve tütün ürünlerinin maktu ÖTV’lerini artırma konusunda Cumhurbaşkanına neredeyse sınırsız denebilecek şekilde verilmesi planlanan yetki, ÖTV zammının ikinci büyük hedefinin alkollü içecekler ve tütün ürünlerinde olacağını göstermektedir.

Akaryakıt ürünlerinde pompaya yansıyacak vergi artışının 6 ila 8 lira arasında olmasını bekliyorum.

Bir sonraki bölümde ayrıntılı olarak belirttiğim üzere, akaryakıt ürünlerindeki maktu ÖTV tutarını artırma konusunda Cumhurbaşkanına neredeyse sınırsız yetki verilmektedir. Bu yetki Kanunda süs olsun diye yer almayacak ve kullanılacaktır. Anton Çehov’un dediği gibi, sahnede bir tüfek asılıysa oyunun içinde o tüfek muhakkak patlar.

Mevcut durumda bir litre 95 Oktan kurşunsuz benzinde 2.5265 lira olan maktu ÖTV’yi Cumhurbaşkanının 3,5647 TL’ye çıkarma yetkisi bulunmaktadır. Torba Kanunla yeni yetki alınması, 1 lira civarında bir ÖTV artışının çok üzerinde bir artış yapılmak istendiğini göstermektedir.

2023 yılı bütçesinde yer alan 510 milyarlık ÖTV hedefinin üzerine %60 ÖTV tahsilat ilavesi yapılmıştır. Bu tahsilat beşbuçuk ayda yapılacağı için %60’ı en az ikiyle çarpmanız gerekir. Yani 306 milyarlık ÖTV hedefi için tüm ÖTV kalemlerinin en az 1,2 kat artırılması gerekir. Önceki bölümlerde yer verdiğimiz ÖTV tahsilat gelişmeleri dikkate alındığında en büyük artışın akaryakıt ürünlerinde olacağı beklenmelidir. Dolayısıyla 95 oktan kurşunsuz benzinde bugün için litre başına 2,5265 lira olan maktu ÖTV’nin yıl sonuna kadar yaklaşık 5 liralık bir artışla 7,5-8 lira seviyesine çıkması söz konusu olacaktır. Artan bu tutar üzerinden %20 oranında KDV alınacağını da düşündüğünüzde maktu ÖTV artışının pompa fiyatına yansıması 6-8 lira seviyesinde olacaktır.

Akaryakıttan sonra en yüksek ÖTV artışını Alkollü İçkiler ve Tütün Ürünlerinde bekliyorum.

306 milyar liralık ilave ÖTV hedefini tutturmak için ÖTV artışında ikinci en önemli kaynağı alkollü içecekler ve tütün ürünlerindeki ÖTV artışları olmasını bekliyorum. Özellikle alkollü ürünler üzerinde ÖTV artışının mali boyutunun yanında farklı boyutlarıyla da dikkate alınması bu artışta etkili olacaktır.

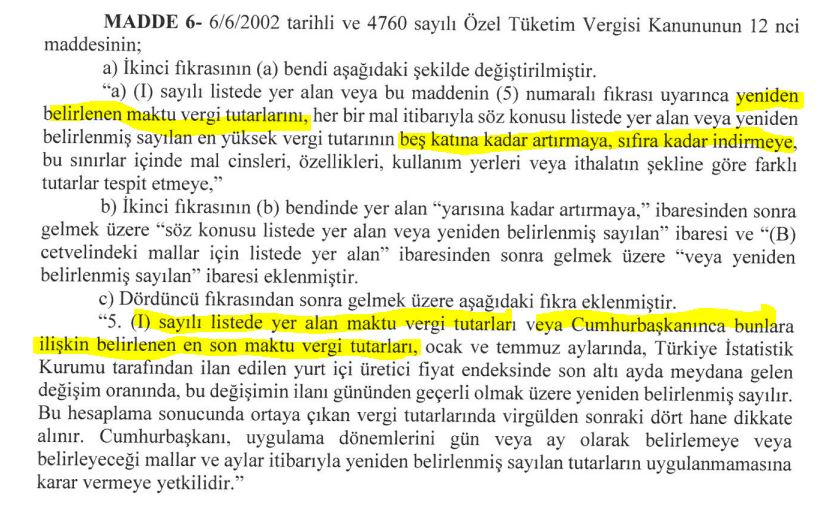

Akaryakıt, Tütün ve Alkollü İçeceklerde Maktu Vergileri Artırma Konusunda Cumhurbaşkanına Neredeyse “Sınırsız Yetki” Verilmektedir. Bu tür bir yetki devri Anayasanın 73. maddesine de açık aykırılık teşkil etmektedir.

Adalet ve Kalkınma Partisi tarafından 5 Temmuz 2023 tarihinde Meclis Başkanlığına verilen yeni Torba Yasanın altıncı maddesinde Cumhurbaşkanına akaryakıt, alkollü içecekler ve tütün ürünlerindeki maktu tutarları artırma konusunda yetki verilmektedir. Maddeye bakanlar verilen yetkinin “Beş kat” olduğunu sanabilirler. Ancak, iki farklı fıkradaki döngüsel yetki diyebileceğimiz bir sistemle bu yetki neredeyse sınırsız hale gelmektedir. Konunun anlaşılması için aşağıda ilgili maddeyi Torba yasa teklif metnindeki haliyle aynen aşağıda sunuyorum.

Yukarıdaki düzenlemenin Cumhurbaşkanına verdiği yetkinin neden “sınırsız” bir yetkiye tekabül ettiğini bir örnekle açıklayayım.

Bir litre 95 ortan kurşunsuz benzinde maktu verginin 2.5 lira olduğunu varsayalım. Cumhurbaşkanı bu tutarı Kanun çıktıktan sonra Ağustos ayında beş kat artırdığını 15 liraya çıkardığını varsayalım. 2024 yılının Ocak ayında 6 aylık TÜFE artışı oranına göre 15 liralık tutar otomatik olarak artacaktır. 6 aylık TÜFE’nin %20 olduğunu varsayalım. Bu durumda 3 Ocak 2024 tarihinde maktu ÖTV 18 lira olacaktır. Cumhurbaşkanı bu kez yeniden belirlenmiş bu tutarı yukarıdaki yetki uyarınca 5 kat artırma yetkisine sahip olacak yani 108 liraya kadar çıkarma yetkisine kavuşacaktır. Görüldüğü üzere, beş kat artırma yetkisinin Kanunla belirlenen tutara değil, yeniden belirlenmiş tutarlara dayalı olarak veriliyor olması Cumhurbaşkanına verilen yetkinin “SINIRSIZ” bir hal almasına yol açmaktadır. Bu yetki sadece akaryakıtta değil, ibare değişikliğiyle alkollü içecekler ve tütün ürünlerindeki maktu ÖTV tutarları için de geçerli hale getirilmektedir.

Oysa aşağıda yer verdiğimiz Anayasa’nın “Vergi Ödevi ” Başlıklı 73. maddesinin son fıkrası çok açıktır.

“VI. Vergi ödevi

Madde 73 – Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.

Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.

Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.

Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir.”

Yukarıda örneklendiği üzere, maktu ÖTV tutarlarının kanunda belirtilen tutarlar üzerinden değil, yeniden belirlenmiş veya belirlenmiş sayılan tutarlar üzerinden artırılmasına yetki verilmesi, Cumhurbaşkanına verilen “SINIRSIZ” yetki anlamına gelmektedir. Bu haliyle ANAYASAYA açık aykırılık teşkil etmektedir.

SONUÇ

Ülkede irrasyonel politikaların, kamu kaynaklarıyla seçimin finansmanının yükünü dar gelirli ve bordro mahkumu halk çekmektedir. Dolaylı vergi artışları nedeniyle sabit gelirliler, gelirlerinin daha yüksek kısmını vergi olarak ödemektedir. Enflasyon dar gelirlinin cebinden çalmaktadır.

Artan bunca verginin nedeni sorgulanmamaktadır. Bu vergi artışına yol açanlar hiçbir hukuki ve siyasi sorumluluğu üstlenmemektedir.

Halkın üstüne ağır vergiler yüklenirken, kamuda tasarruf önlemleri telaffuz dahi edilmemektedir.

Cumhurbaşkanına neredeyse “Sınırsız” bir şekilde yetki verilirken, Mecliste bu konu gündeme bile gelmemektedir.

Yürütme organına verilen sınırsız yetkilerle birlikte Meclis işlevsizleşmekte, demokrasinin en önemli unsuru olan bütçe hakkı anlamsızlaşmaktadır.

Yürütme organına vergilerden harcamaya ve borçlanmaya kadar giden sınırsız yetkiler, yürütme organına hiçbir denge ve denetime tabi olmayan “Kontrolsüz”, bazen de “Kontrolden çıkmış” bir güç vermektedir.

Sonuç ise, üçüncü sınıf bir demokrasi olmaktadır.

12.07.2023

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

YAZIMIZIN YANSIMALARI:

Kategoriler:BÜTÇE

2 replies »