NOT: ÜFE ile Yeniden Değerleme Oranı Aynı Şey midir?

(Bu not, 3 Kasım 2022 tarihinde kaleme aldığım yazıma 4 Kasım 2022 tarihinde eklenmiştir.)

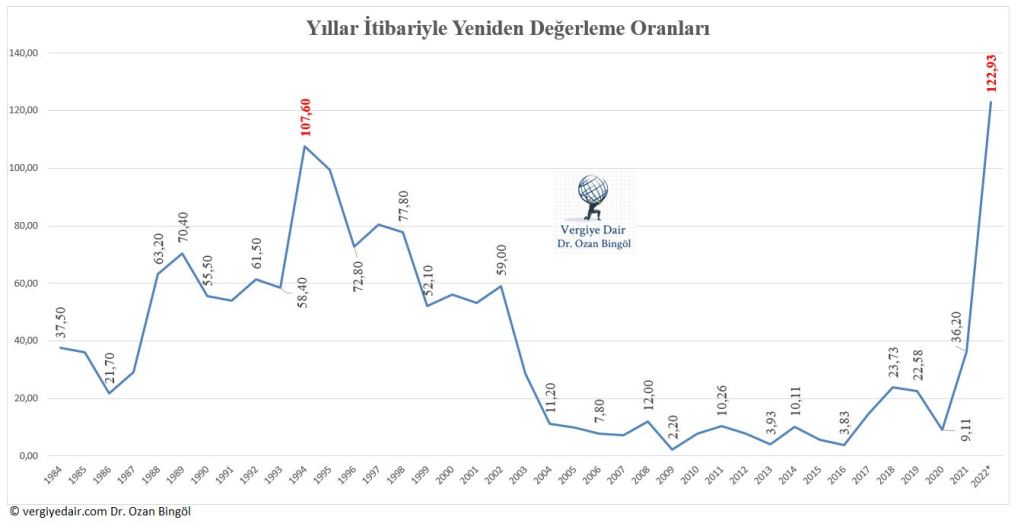

Arkadaşlar, bazı yayın organlarında bizim aşağıda sunduğumuz “Yıllar İtibariyle Yeniden Değerleme Oranları” grafiğimizde yer alan oranların yer aldığı grafiğin ÜFE oranları başlıklı bir grafik olarak ekranlarda sunulması üzerine bana “Hocam, ÜFE ile Yeniden Değerleme Oranları aynı şeyler mi?” diye soru yöneltmeye başladılar. Bunun üzerine yazının başına, ÜFE ile Yeniden Değerleme Oranının aynı şeyler olup olmadığı konusunda, kısa bir açıklama yapma gereği duydum.

Bir kere açık ve net olarak söyleyeyim Yİ-ÜFE, yani Yurtiçi Üretici Fiyat Endeksi ile Yeniden Değerleme oranı aynı oranları ifade etmezler.

Yurt İçi Üretici Fiyat Endeksi (Yİ ÜFE), belirli bir referans döneminde ülke ekonomisinde üretimi yapılan ve yurt içine satışa konu olan ürünlerin üretici fiyatlarını zaman içinde karşılaştırarak fiyat değişimlerini ölçen fiyat endeksidir. (TÜİK). Yeniden değerleme oranı ise, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Yeniden değerleme oranı ÜFE rakamlarından üretilmiş türev bir orandır, ama ÜFE oranı değildir. Örneğin, 2022 yılı yeniden değerleme oranı %122,93 iken Ekim 2022 itibariyle yıllık Yİ-ÜFE oranı %157,69’dur.

Peki, birileri neden Yeniden Değerleme Oranını ÜFE rakamı gibi televizyon kanallarında kullanıp kafa karıştırıyor? Aslında bu durum, vergi konularına yeterince vukufiyeti bulunmayanların oradan buradan apardığı verilerle haber yapma çabası içine girmesinin bir sonucu. Yani yeniden değerleme oranını ÜFE olarak anlatan bir yorumcunun seyircinin kafasını karıştırma gibi bir niyeti yok aslında. Sorun, başka yerlerden aldığı ve özümsemediği verilerin ne anlama geldiğini bilmeden, başkasının emek harcayarak hazırladığı grafikleri sahiplenmesi, grafiğe kendinden bir şeyler katayım da başka yerden alındığı belli olmasın derken yaptığı hatalardan kaynaklanıyor diye değerlendiriyorum.

Bu kısa açıklamadan sonra, sizi tarihi rekor kıran yeniden değerleme oranı hakkındaki yazımız ile baş başa bırakıyorum.

04.11.2022

Yeniden Değerleme Oranı Neden Önemli?

Vergi Usul Kanununun mükerrer 298. maddesine göre; yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu oran, Ekim ayı enflasyon rakamı da belli olduğunda hesaplanabilir hale gelmektedir.

Yüksek enflasyon dönemlerinde Yeniden Değerleme Oranı toplumun her kesimini doğrudan ve önemli düzeyde etkileyen bir nitelik kazanmaktadır. Özellikle bu yıl pek çok kişi yeniden değerleme oranı kavramı ile daha yakından tanışmak zorunda kalacaktır. Çünkü, vergi, ceza, harç, tarife ve benzeri kalemlere ilişkin maktu tutarlardaki yıllık artışlarda yeniden değerleme oranı esas alınmaktadır.

2021 yılının Eylül ayında yazdığımız “YENİDEN DEĞERLEME ORANI SON 16 YILIN REKORUNA KOŞUYOR.” başlıklı yazımız ile yeniden değerleme oranının son 16 yılın en yüksek rakamına doğru gittiğini yaptığımız projeksiyonlarla iki ay önceden ortaya koymuş idik. 2022 yılı için yeniden değerleme oranının en iyimser tahminle %121,08 olarak geleceğini “Böyle Bir Enflasyonu Türkiye Daha Önce Hiç Yaşamadı. Neden mi?” başlıklı yazımız ile ortaya koymuş idik. 3 Kasım 2022 tarihinde TÜİK’in enflasyon verilerinin yayımlaması ile birlikte 2022 yılı yeniden değerleme oranı netleşti. Buna göre, 2022 yılı yeniden değerleme oranı %122,93 olarak hesaplandı. Bizim en iyimser tahminimizin bir buçuk puana yakın üzerinde.

2023 yılında vergi, harç ve ceza gibi pek çok kaleme yapılacak zamlar için ölçü olarak alınan 2022 yılı yeniden değerleme oranı, tarihi bir rekora imza attı. 1984 yılından bu yana hesaplanan yeniden değerleme oranı böylece, ilk açıklandığı tarihten bu yana en yüksek seviyesine ulaşmış oldu.

Mevcut mevzuat ve veriler ışığında, 2022 yılı için gerçekleşecek bu kadar yüksek yeniden değerleme oranı vatandaşın MTV, emlak vergisi ve diğer vergi kalemleri ile harç ve trafik cezaları başta olmak üzere diğer pek çok idari para cezası ve yüksek araç muayene ücretleri altında ezilmesi anlamına gelecektir. Yüksek YDO ile vergi ve cezaları yüksek oranda artırmak aynı zamanda 2022 yılının yüksek enflasyonunun bir kısmını 2023 yılına sürüklemek veya bulaştırmak sonucunu da doğuracaktır.

Yazımızın ilerleyen bölümlerinde yer verdiğimiz üzere, Cumhurbaşkanının bazı vergi kalemlerinde yeniden değerleme oranının altında veya üstünde oran, bazılarında ise tutar belirleme yetkisi vardır. Ancak, özellikle cezalar açısından böyle bir yetki söz konusu değildir. Araç muayene ücretlerinde ise bu yetkiyi beş yılda bir çok sınırlı olarak kullanabilmektedir.

TARİHİNİN EN YÜKSEK YENİDEN DEĞERLEME ORANI.

Son yıllarda yaşadığımız pek çok ilke bir yenisi daha böylece eklenmiş oldu!

Şimdi gelelim 1984 yılından bu yana yeniden değerleme oranlarının seyrine. Yeniden değerleme oranları 1984 yılından bu yana nasıl gelişmiş, en çok yüzde kaç olmuş? Bu yıl ortaya çıkması muhtemel yüksek YDO rakamı bu tarihsel süreçte kendisine nerede yer bulacak?

Yukarıda görüldüğü üzere, 2022 yılı yeniden değerleme oranı 1994 krizinin yaşandığı dönemden bile yüksek bir seviyeye ulaşmış ve rekor seviyeye ulaşmıştır.

Yeniden Değerleme Oranı Hangi Vergi, Harç, Cezaları Etkiler?

Yeniden değerleme işlemi 5024 sayılı Kanun’la kaldırılmış olmakla birlikte, muhtelif düzenlemeler gereği yeniden değerleme oranı birçok haddin otomatik olarak değişmesinde ölçü olarak kullanıldığı için yayımlanmaya devam edilmektedir.(1)

Enflasyonun varlığı muhtelif mevzuattaki parasal değerlerin aşınmaya uğrayarak güncelliğini kaybetmesine yol açmaktadır. Bu durum yüksek enflasyon dönemlerinde daha da belirgin hale gelmektedir.

Yeniden değerleme oranı zaman içinde vergi kanunları kapsamındaki maktu had ve tutarlara ilişkin bir oran olmanın çok ötesine geçmiş, idari para cezaları ve pek çok konuda referans bir oran olarak kullanılmaya başlamıştır. Bu nedenle zaman içinde yeniden değerleme oranının ifade ettiği anlam daha da artmıştır.

Yeniden değerleme oranından etkilenecek vergi ve ceza örnekleri:

Yeniden değerleme oranına endeksli bazı vergi, ceza ve diğer yüklere ilişkin özet bilgiler aşağıda sunulmuştur. Görüldüğü üzere bir kısmında Cumhurbaşkanına farklı boyutta yetkiler verilmiştir. Bazı alanlarda ise Cumhurbaşkanının herhangi bir yetkisi yoktur. Dolayısıyla bunlar açısından 2022 yılı yeniden değerleme oranı kadar artış söz konusu olacaktır.

- Motorlu Taşıtlar Vergisi, Cumhurbaşkanının yetkisi var.

- Emlak Vergisi, Cumhurbaşkanının yetkisi var.

- Çevre Temizlik Vergisi, Cumhurbaşkanının yetkisi var.

- Gelir Vergisi Kanunu, bazı istisna tutarları, vergi tarifesi dilim tutarları ve benzerleri, Cumhurbaşkanının yetkisi var.

- Veraset ve İntikal Vergisi: İstisnalar, Cumhurbaşkanının yetkisi yok.

- Veraset ve İntikal Vergisi: Tarife matrahları, Cumhurbaşkanının yetkisi var.

- Damga Vergisi, Cumhurbaşkanının yetkisi var.

- Harçlar, Cumhurbaşkanının yetkisi var.

- Vergi Usul Kanunundaki Cezalar, Cumhurbaşkanının yetkisi var.

- Kabahatler Kanununa tabi İdari para cezaları, Cumhurbaşkanının yetkisi yok.

- Araç Muayene Ücretleri, Cumhurbaşkanı ancak beş yılda bir %20 oranında artırma veya eksiltmeye yetkilidir.

- Trafik Cezaları, Cumhurbaşkanının yetkisi yok.

GEREKLİ KANUNİ DÜZENLEME YAPILMAZ İSE 2023 YILINDA VERGİ VE CEZALAR REKOR SEVİYEDE ARTIŞLAR BİZİ BEKLİYOR.

Görüldüğü üzere Yeniden Değerleme Oranı pek çok vergi ve ceza tutarını doğrudan etkilemektedir. Bu vergi ve cezaların bir kısmında Cumhurbaşkanının geniş yetkileri bulunmasına karşın, bir kısmındaki yetkiler sınırlıdır. Bazı cezalarda ise Cumhurbaşkanının yetkisi yoktur.

Vergi ve vergi ile ilgili cezalarda Cumhurbaşkanına genelde geniş yetkiler verilmiştir. Maktu vergi tutarları konusunda örneğin Motorlu Taşıtlar Vergisi, Damga Vergisi, Harçlar, Emlak Vergisi, Çevre Temizlik Vergisi gibi alanlarda Cumhurbaşkanının geniş yetkileri vardır. Bu yetkiler kullanıldığı takdirde yeniden değerleme oranı nedeniyle 2023 yılı vergi ve vergi kanunlarında yer alan cezaların bir kısmında artış oranı düşürülebilir.

Ancak, araç muayene ücretleri, trafik para cezaları ve daha pek çok idari para cezasında Cumhurbaşkanına verilmiş artırma veya eksiltme yetkisi yoktur. Bu nedenle, araç muayene ücreti ve idari para cezalarında muazzam artışlar söz konusu olacaktır. Bunu önlemenin tek yolu, konuya ilişkin olarak yaşanan olağanüstü ekonomik durumu dikkate alan bir kanuni düzenleme yapılmasıdır. Böyle bir düzenleme yapılırken işçinin, emekçinin yıllarca yeniden değerleme oranının altında kalan vergi dilim artışları ile yemek istisnası ve benzeri diğer unsurlardaki artışlarda yeniden değerleme oranının aynen dikkate alınması gerektiğini hatırlatalım. Böylece en azından geçmişteki mağduriyetler bir nebze olsun azaltılır.

03.11.2022

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

Yeniden değerleme ÖTV matrahlarina uygulanır mı?

BeğenBeğen