Giriş

Çalışanların yeterli şekilde beslenmeleri iş verimi açısından olduğu kadar, sosyal boyutu ile de önem taşıyan bir konudur. Bu öneme binaen Gelir Vergisi Kanununda yürürlüğe girdiği 6 Ocak 1961 tarihinden bu yana, “Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler” ücretten istisna tutulmaktadır.

Düzenlemenin ilk halinde sadece işyerinde yemek sağlanması istisna kapsamındaydı. Ancak, işletmelerin çoğunun iş yeri imkanlarının iş yerinde yemek verilmeye uygun olmaması, bazı çalışanların pazarlama, dağıtım, denetim gibi nedenlerle iş yeri dışında bulunmaları gibi nedenlerle pek çok çalışan uzun yıllar bu istisnadan yararlanamamıştır. Kanun koyucu bir duruma çare olmak üzere, “yemek istisnası” düzenlemesini esnetmiştir. Belirli şartlarda iş yeri dışında yemek hizmeti sunanlardan yemek sağlanmasına imkân getirilmiştir. Böylece, iş yerinde veya müştemilatında yemek hizmeti alamayan çalışanlar için günlük, belirli tutara kadar işverence sağlanan yemek menfaati için istisna öngörülmüştür.

Çalışanlar, işverenler, yemek hizmeti sunan ve bunlara aracılık edenler ile Vergi İdaresi açısından önem arz eden “yemek istisnası” konusu bu çalışmada incelenmiştir. Bu kapsamda yapılan çalışmada, yemek istisna bedelinin yıllar içinde enflasyon karşısında nasıl anlamsız hale gelmeye başladığı özel bir çaba ile ortaya konulmuştur.

İşçi sağlığı, hijyen, kayıt dışılığı önleme, daha çok küçük esnaf niteliğindeki yemek sektörünün desteklenmesi ve pek çok açıdan hayati önemi haiz “yemek istisnası tutarının” yıllar içinde olması gerekenden daha düşük tutarda artırılmış olmasının olası sakıncalarına ilişkin görüşlerimiz aşağıda sunulmuştur.

Çalışanlara Yemek Vermenin Alternatif Yöntemleri, Avantaj ve Dezavantajları

Çalışanlara yemek verilmek suretiyle sağlanan menfaati aşağıdaki şekillerde sunulabilir:

1- İş yerinde yemek verilmesi: Mutfak, yemekhane, aşçı ve yemek için gerekli malzeme tedariki süreçlerinin gerçekleştirilmesi suretiyle işyeri veya müştemilatında işverence yemek sağlanması söz konusu olmaktadır.

2- Hazır yemek imalatçılarından alınan yemeklerin işyeri yemekhanesinde çalışanlara sunulması.

3- İşletmenin yakın civardaki lokanta veya diğer yemek verme hizmeti sunan işletmelerle işverenin doğrudan anlaşarak ve bedeli işverence ödenerek çalışanlarının bu işletmelerden yemek hizmeti almasının sağlanması.

4- Yemek bedelinin personele nakden ödenmesi.

5- Yemek çeki, kuponu, akıllı yemek kartı veya mobil uygulama kullanılarak çalışanlara yemek verilmesinin sağlanması. Kısaca Ticket Restaurant sistemi olarak nitelenen bu yöntem ile çalışanların yemek ihtiyacı, anlaşmalı üye kuruluşlardan tercihe göre yemek kartı, yemek kuponları ve hatta gelişen teknolojik gelişmeler sonrası mobil uygulamalara yüklenen kredi ile karşılanmaktadır.

Yukarıdaki yöntemlerden hangisinin işletme için en avantajlı olduğu hususu elbette işletmenin şehir merkezine yakınlığı, çalışanların sabit bir mekanda çalışması veya gezici nitelikte işler yapması, çalışan sayısı, mutfak ve yemek imkanları, muhasebe sisteminin gelişmişliği ve pek çok unsura göre değişir. Ancak biz genel anlamda bir değerlendirme ile yukarıdaki yöntemlerin avantaj ve dezavantajlarını analiz etmeye çalışacağız.

İşletmenin kendi mutfağında hazırlanan yemeğin yine işletmenin yemekhanesinde sunulması durumunda, bu amaçla yapılan masrafların tümünün gider yazılabilmesi bu yöntemin avantajıdır. Eğer uygun ve hijyenik bir mutfak, usta bir aşçı ve kaliteli malzeme kullanımı söz konusu ise elbette bu yöntem çalışanlarca tercih edilebilir. Ancak, bu yöntemin işletme için maliyeti çok yüksek olabilir. Bir de pek çok işletmenin mutfak, aşçı, yemekhane imkanlarının yetersizliği kalitesiz ve hijyenik olmayan sağlıksız yemek verilmesine yol açabilir. Ayrıca, muhasebe ve vergisel işlem yükü de yüksek olduğu gibi çalışanların yemek seçme özgürlüğü de söz konusu olmaz. Herkes o günkü menüde ne varsa onu yemek durumundadır.

Yenilmeyen yemeğin atılması, o gün yemek saatine yetişemeyen çalışanın bundan yararlanamaması ve dışarıdan yediği yemeğin masraf olarak kendisine tekrar ödenmesi ve en önemlisi bu mutfak ve yemekhane alanı için verilen kira bedeli hesaplı gözüken bu alternatifin gizli maliyetleridir. Bunun içindir ki; çalışanlara işveren tarafından sağlanan yemek alternatiflerinin maliyetlerinin kıyaslanmasında ve en uygun yöntemin tercihinde bu tür gizli maliyetlerin de göz önünde bulundurulması gerekir.

Özellikle büyük şehirlerde kiraların yüksek olduğu bölgelerde bu mutfak ve yemek yenilecek alana ayrılan metrekare için ödenen kira da yemek bedeli maliyetine mutlaka katılmalı, bu alanlar olmasa ne kadar daha az kira ödeneceği hesaplanmalıdır.

Hazır yemek alınarak işletmede sunulması alternatifi, işletmeleri yemek hazırlama yükünden kurtarmasına rağmen, yemekhane alanı, yemek sunumu ve kirli kapların temizlenmesi ve benzeri pek çok ilave maliyetle karşı karşıya bırakır. Yemeklerin tabldot usulü olması nedeniyle çalışanların seçme özgürlükleri de kısıtlı olur. Hazır yemeklerin taşınmasında uygun yöntemlerin kullanılmaması nedeniyle bozulan yiyeceklerden kaynaklı olarak zehirlenme vakaları ile karşılaşılması bir risk alanıdır.

İşverenlerin, yakındaki lokantalarla anlaşarak ve bedeli yine işverenlerce ödenerek çalışanlarına yemek imkânı sağlaması yönteminde; işverenin anlaştığı lokantaların kalitesi, anlaşılan yemek bedeli, personel bazında söz konusu bedellerin faturalanması ve takibi açısından işletmeyi zorlayacak bir unsurdur. Sınırlı da olsa çalışanlara bir seçme özgürlüğü sunması açısından önemlidir. Bu yöntemde, işletmelerin tek tek her çalışan için yemek bedelinin takibi, ilgili işletmelerden yemek bedeli fiş veya faturaları toplamaları ve bunların çalışılan gün sayısı ve çalışanlarla uyumlu olmasını sağlama, tüm bu belgeleri kaydetme ve saklama gibi ilave idari maliyetlere katlanması söz konusu olacaktır.

Yemek bedelinin personele nakden ödenmesi durumu, çalışanlar tarafından tercih edilebilir bir yöntem gibi görülebilir. Vergi ve sosyal güvenlik sistemimizin bu tür nakdi ödemeleri vergi SSK prim ödemesinde dikkate alması nedeniyle böyle bir yöntem işverenin işçiye sağladığı menfaatin çok üzerinde bir maliyete katlanması anlamına gelecektir. Bu nedenle bu yöntem pek kabul görmemektedir.

Ülkemizde özellikle 1990’ların ikinci yarısından itibaren yaygınlaşan yemek çeki, yemek kartı (ticket restaurant), akıllı yemek kartı veya mobil uygulamalar kullanılmak suretiyle çalışanlara yemek sağlanması yöntemi yukarıda sıralanan diğer yöntemlere göre pek çok açıdan daha avantajlı bir yöntem olarak gözükmektedir. Bu yöntemin çalışanlar ve işverenler için avantajları aşağıdaki gibi sıralanabilir:

- Çalışanlara lokanta ve yemek konusunda gerek mekânsal anlamda gerekse yemek yelpazesi anlamında geniş bir seçme özgürlüğü sunmaktadır. Çalışanlar, kartlarına yüklenmiş krediyi Türkiye’nin her yerine yayılmış onbinlerce yemek hizmeti sağlayan işletmede kullanma imkanına kavuşmaktadırlar.

- İşverenler, mutfak, yemekhane alanı, aşçı, bulaşıkçı yemek sunum servis elemanı çalıştırma gibi maliyetlerden kurtulmaktadır. Tüm bu işlemler için gerekli çok çeşitli maliyetlerin idaresi ve yönetimi ile de uğraşmak zorunda kalmamaktadır.

- İşveren çalışanına istisna kapsamında yemek verirken, ödemelerinde tek bir şirketle muhatap olmaktadır. Yapılan ödeme Vergi Usul Kanunun aradığı şekil ve Gelir Vergisi Kanununun yemek istisnası ile ilgili usul ve esas şartlarını karşıladığı için faturaların mahiyeti ile ilgili ayrıca kafa yormamaktadır. İdaresi, muhasebesi ve kontrolü kolay olmaktadır.

- Yemek çeki, kuponu veya kartlarının kullanımı ile birlikte işverenler çeşitli vergi avantajları sağlamaktadır. Sistemin kullanılması ile birlikte damga vergisi, gelir vergisi ve SGK primi istisnalarını dikkate aldığımızda ciddi bir vergi avantajı sağlanmış olmaktadır.

- İşletmeler, çalışanlara yemek hazırlama, bunun için malzeme temini, hijyen şartlarına uyum zorunluluklarını karşılama ve benzeri pek çok hususla uğraşmak yerine asıl faaliyet alanına odaklanma imkânı bulmaktadır.

- Makul seviyedeki “yemek çeki, kredisi, kuponu” sağladığı seçme özgürlüğü ve sağlıklı beslenme imkânı nedeniyle çalışan motivasyonu ve iş verimini yükseltmektedir.

- Yemek hizmeti sektörünün kayıtlı hale gelmesi nedeniyle kayıt dışılıkla mücadeleye hizmet etmesi yanında Devlet bütçesine de katkı sağlamaktadır. Bu katkı ile “yemek istisnası” ile ortaya çıkması muhtemel vergi kaybının fazlasıyla Hazineye aktarılması söz konusu olacaktır.

- Yemek çeki ve yemek kartı ile yemek hizmeti sunumu pek çok küçük ve orta büyüklükteki lokanta için düzenli müşteri ve ödeme garantisi olduğu için öngörülebilir bir iş hacmi sunması açısından önem taşımaktadır. Esnafın ayakta kalmasına katkı sağlamaktadır.

Peki Yemek İstisna Bedeli Yeterli mi?

Yemek çeki veya akıllı yemek kartı şeklindeki uygulamanın işveren, çalışan, yemek hizmeti sunan ve Maliye açısından avantajlı yönlerine yukarıda yer verdik.

Peki, yemek istisna bedeli, sistemin sağlıklı bir şekilde ve uygulamanın tüm taraflarını eskisi kadar mutlu edecek seviyede mi? Yemek istisna bedelinin enflasyonun altında artırılması şeklindeki uygulama aynı şekilde devam ederse, özellikle çalışanların sağlıklı beslenme ihtiyaçları göz önünde bulundurulduğunda söz konusu yemek kartı uygulaması yaygınlık ve önemini kaybeder mi?

Yukarıdaki sorulara cevap verebilmek için yemek istisna bedelinin nereden nereye geldiğini ve yemek bedelinin zaman içinde bir günlük asgari ücret karşısındaki durumunu inceledik. Ancak sonda söyleyeceğimi başta söyleyeyim. Durum içi açıcı değil ve çalışanın kursağına gidecek istisna kapsamındaki lokma sayısını her geçen yıl azaltmışız.

Yemek İstisna Bedeli Nereden Nereye?

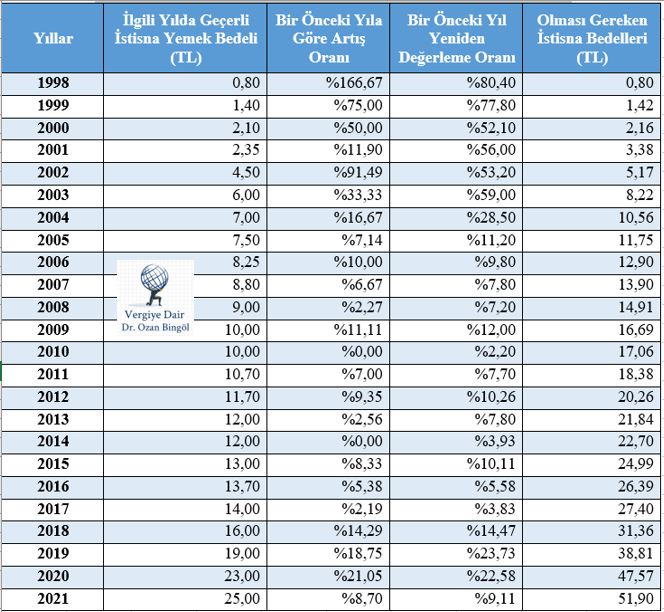

Yemek istisna bedeli 1995 yılında Gelir Vergisi Kanununa ilk kez girdiğinde 100.000 TL idi. Biz kafa karışıklığı olmasın diye tüm rakamları altı sıfır atılmış gibi analiz edelim. Bu kapsamda yemek istisna bedeli ilk kez uygulamaya konulduğunda “10 kuruş” idi. Bu rakamın yeniden değerleme oranı ile artırılması öngörüldü. Ancak 1998 yılında 4369 sayılı Kanunla ibare değişikliği ile bu tutar ciddi şekilde artırıldı ve “80 Kuruş”a çıkarıldı. Bu tarihten sonraki artışlar Kanunla değil, Kanunun verdiği yetkiye istinaden Bakanlar Kurulu veya Cumhurbaşkanı Kararı ile oldu. Biz de aşağıda yemek istisna bedelinde “İdari Karar” sonucu yapılan artış ile en az yeniden değerleme oranında artırılması durumunda olması gereken tutarlarını ayrı ayrı hesapladık. Hesaplama tablosu aşağıdaki gibidir:

Tablo 1: Yıllar İtibarıyla Yemek İstisna Bedelindeki Erime Süreci

Yukarıdaki tablo bize ne söylüyor? Tablonun ikinci sütunu yürütme organı tarafından yapılan artışlar sonucunda 1998 yılında 80 kuruş olan “yemek istisna bedeli”nin 2021 yılında 25 liraya ulaştığını söylüyor. Üçüncü sütun yemek istisna bedelinin bir önceki yıla göre yüzde kaç artırıldığını, dördüncü sütün ise vergi ve diğer pek çok parasal tutar için ilgili yılda uygulanan yeniden değerleme oranlarını gösteriyor. Son sütun ise yemek istisna bedelinin 1998 yılından itibaren her yıl, damga vergisi, harçlar ve diğer pek çok vergide olduğu gibi, kuruşu kuruşuna yeniden değerleme oranında artırılmış olması durumunda 2021 yılında 51 lira 90 kuruşa ulaşmış olması gerektiğini ortaya koyuyor.

Daha öz anlatımla, çalışanın en önemli ihtiyacı olan yemek için öngörülen istisna bedelini kırpa kırpa kuşa çevirmişler. Normal şartlarda en az 50 lira olması gereken tutar 25 lirada kalmıştır. Bugün 25 lira ile öğle yemeği yenecek yer bulmak pek çok çalışan için neredeyse imkânsızdır.

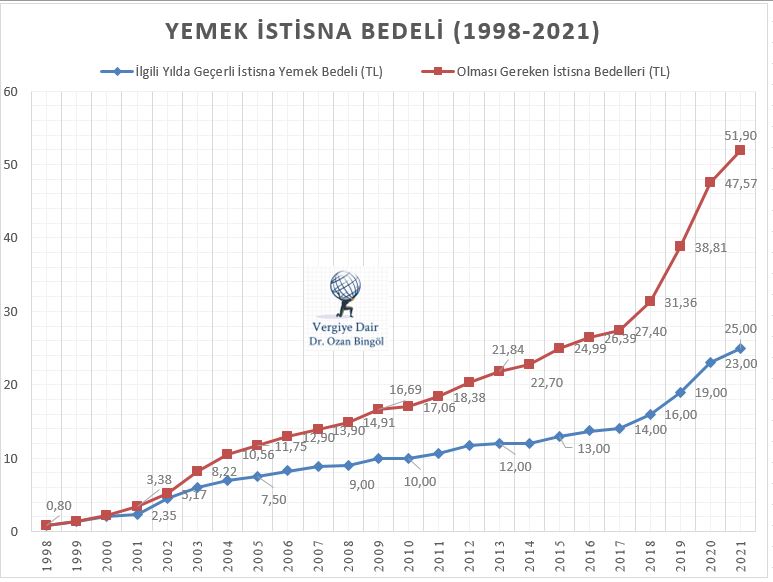

Şekil 1: Yemek İstisna Bedeli / Gerçekleşen-Olması Gereken

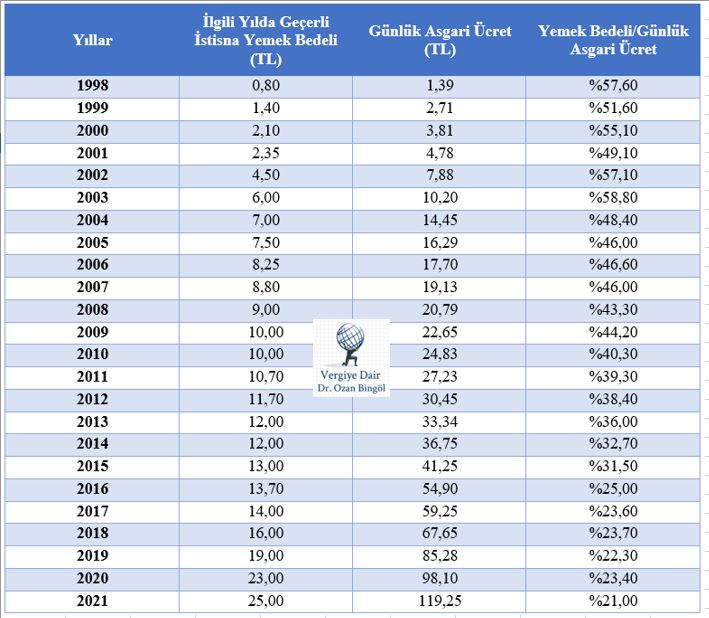

Yemek istisna bedelindeki erimeyi, yeniden değerleme oranına göre hesaplananın yarısından daha az tutarda kalmasının yanı sıra asgari ücretin bir günlük tutarı ile kıyaslayarak da görebiliriz. Aşağıda, 1998 yılından günümüze yemek istisna bedelinin ilgili yıllardaki bir günlük asgari ücrete oranı verilmiştir.

Tablo 2: Yemek İstisna Bedeli – Bir Günlük Asgari Ücret Karşılaştırması

Yukarıdaki tabloya göre 1998’de bir günlük asgari ücretin %57,6’sına tekabül eden yemek istisna bedeli, sürekli ve sistemli bir şekilde azaltılarak bir günlük asgari ücret tutarının %21’ine kadar gerilemiştir.

Ne Öneriyoruz?

Yemek istisna bedelinin yıllar itibariyle hem yeniden değerleme oranındaki artış hem de bir günlük asgari ücrete oran olarak giderek küçülmesi çalışanların bu istisnadan sağlayacağı faydaları her geçen gün azaltmaktadır.

Unutmamak gerekir ki, yemek istisnası çalışanın en temel ihtiyacına katkı amacı ile ihdas edilmiş sosyal boyutlu bir istisnadır. İstisnanın etkinliğini sürdürebilmesi yemek istisna bedelinin günün koşullarına uygun seviyede tutulmasına bağlıdır. Önceki bölümde yaptığımız hesaplamalarımız yemek istisna bedelinin 1998’den günümüze yarı yarıya eridiğini, başka bir tabir ile kuşa döndüğünü göstermektedir.

Çalışanın yemek ihtiyacının yeterli, uygun ve seçme özgürlüğü sağlayacak şekilde sunulması için benim önerim yemek istisna bedelinin ilgili yıl asgari ücretin günlük tutarının en az %50’sine sabitlenmesidir. Böylece asgari ücretteki artışa paralel bir şekilde yemek istisna bedelini de artırmış oluruz. Aksi halde işçinin emekçinin boğazına gidecek yemeğin hem bedeli, hem değeri, hem de porsiyonu her geçen yıl azalır. Buna kimsenin hakkı yoktur.

21.09.2021

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GELİR VERGİSİ