30 Ağustos Zafer Bayramı sabahına ÖTV düzenlemeleri ile uyandık. Yapılan ÖTV düzenlemesi ile:

- %60 olan ÖTV oranı %80’e,

- %100 olan ÖTV oranı %130’a,

- %110 olan ÖTV oranı %150’ye,

- %160 olan ÖTV oranı da %220’ye çıkartıldı.

Yapılan bu artışların yüksekliği, ölçülülük ilkesine uygunluğu, otomobil fiyatlarına yansıması, genel etkileri ve benzeri pek çok yönü ile tartışıldı. Ben burada konunun farklı bir boyutuna değinmek istiyorum.

Otomobil ÖTV’si daha ne kadar artırılabilir?

Bir sabah uyanıp Resmi Gazeteyi açtığımızda karşılaşabileceğimiz en yüksek ÖTV oranı ne olabilir?

ÖTV’yi Artırma Yetkisi Kimde?

Anayasamızın 73 üncü maddesi uyarınca, Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Anayasa’nın bu hükmünü okuyunca vergi konusunda tek yetkilinin Meclis olduğu sonucuna ulaşıyorsunuz. Ancak devamındaki fıkrayı da okumak gerekir. Anayasanın 73 üncü maddesinin 3 üncü fıkrası aşağıdaki gibidir:

“Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir.“

Pek çok vergi kanununda Cumhurbaşkanına oran ve/veya tutar belirleme konusunda yetki verilmektedir. Dolayısıyla otomobilde ÖTV’yi belli orana kadar artırma yetkisi Cumhurbaşkanına aittir.

Peki Otomobilde ÖTV oranları konusunda Cumhurbaşkanına verilen yetkinin sınırları nedir?

Özel Tüketim Vergisi Kanununa göre; Özel Tüketim Vergisi, Kanuna ekli listelerde yazılı malların karşılarında gösterilen tutar ve/veya oranlarda alınabilir. Ancak aynı Kanun Cumhurbaşkanı;

Otomobillerin de yer aldığı (II) sayılı listedeki mallar için belirlenen oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını bir katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir.

Aslında sıfıra kadar indirme bir tür istisna getirmek olduğundan Anayasa’nın 73 üncü maddesi uyarınca Meclise ait bir yetkidir, ama Kanunla Cumhurbaşkanına verilmiştir. Cumhurbaşkanının artırma alanındaki yetkisi ise Kanunda yer alan tutarın bir katına kadar artırma şeklindedir. O zaman otomobilde görebileceğimiz en yüksek oran için Kanundaki oranlara bakmak gerekir. Bunların bir katını hesaplarız ve bir sabah uyanıp resmi gazeteye baktığımızda karşılaşabileceğimiz sürprizin en üst seviyesi hakkında bilgi sahibi olabiliriz.

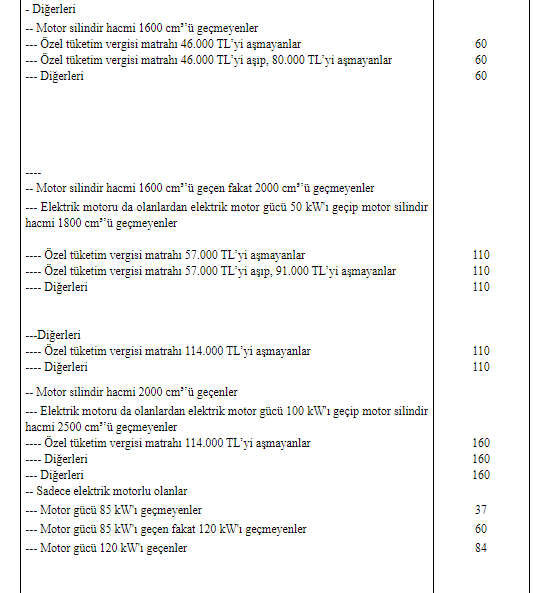

Taşıtlarda ÖTV listesinin ve oranlarının yeniden belirlendiği Kanun, 27 Mart 2018 tarihli Resmi Gazete’de yayımlanan 7103 sayılı Kanundur. Bu Kanunda yer alan oranlar aşağıdaki gibidir:

Yukarıdaki listeye göre Cumhurbaşkanı Kararı ile;

- Halihazırda, matraha göre ÖTV oranı %45, %50 ve %80 olarak belirlenmiş otomobillerde (1600 cc ve altı) ÖTV oranı %120’ye kadar artırılabilir.

- Halihazırda matraha göre ÖTV Oranı %130 ve %150 olarak belirlenmiş olan otomobillerde (1601-2000cc) ÖTV oranı %220’ye kadar artırılabilir.

- Halihazırda 2000 cc otomobiller için %220 olarak belirlenmiş ÖTV oranı %320’ye kadar artırılabilir.

Yukarıdaki rakamlara göre, ÖTV oranı açısından sürprizlere hazırlıklı olmak gerekir. Yukarıdaki yetkinin genişliği, vergilemede kanunilik ilkesinin de ciddi şekilde sorgulanmasını gerektirmektedir. Bir ürün üzerindeki verginin sıfıra indirilmesi ile %320 oranına çıkarılabilmesi yetkisi muazzam bir vergileme yetkisidir. Ve böyle geniş yetkiler vergilerin kanunla konulup kanunla kaldırılacağı şeklinde Anayasa’nın temel ilkesinin işlevsizleştirilmesi anlamı taşır. Ne yazık ki buna benzer yetkiler pek çok vergi kanununda son dönemde artarak yaygınlaştı.

Vergileme konusunda idareye verilen geniş yetki, vergilemede öngörülebilirliği ortadan kaldırmakta, vergilemede kanunilik ilkesini zedelemekte, vergi düzenlemelerinin paydaşlarla tartışılarak yapılması imkanını yok etmektedir. Otomobil örneğinde, otomobildeki ÖTV düzenlemesinden otomobil üreticisi, ithalatçısı, dağıtıcısı, bayisi, satın alan müşteri doğrudan etkilenmektedir. Böyle etki doğuracak bir düzenlemenin kapsam ve boyutunun kamuoyu ile paylaşılıp, etki analizinin yapılması gerekir. Araç üzerinden alınacak vergilerde artış öngören bir taslakla ilgili önerinin tüm taraflara, bütçeye yıllar itibariyle nasıl etkide bulunacağına ilişkin aşağıda yer verdiğim Birleşik Krallık Örneği vergi düzenlemesi yapılırken vergi ödeyenler duyulan saygının bir yansıması olsa gerek.

Bir vergi düzenlemesi nasıl yapılmalı örneği:

Kategoriler:GENEL