Resmî Gazete, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen ulusal bayram ve genel tatil günleri dışında her gün yayımlanır. Ancak hizmetin gerektirdiği hallerde ulusal bayram ve genel tatil günlerinde de Resmî Gazete yayımlanır. Resmi Gazetenin Yayımlanmasına ilişkin usul ve esaslar “Resmî Gazete Hakkında Cumhurbaşkanı Kararnamesi” ile düzenlenmiştir.

Gece saat 4.30’da Resmî Gazete sayfasına baktığımda, “30 Ağutos 2020 Zafer Bayramı’nda Resmî Gazete yayımlandığına göre demek ki hizmetin gerektirdiği önemli bir durum söz konusu olmuş.” diye düşündüm. Resmî Gazeteyi açınca Zafer Bayramında Resmi Gazete yayımlanmasını zorunlu kılan durumun motorlu taşıtlarda ÖTV düzenlemesi ve eğitim hizmetlerinde KDV indirimi olduğunu gördüm.

Anlayacağınız 2429 sayılı Kanuna göre, genel usul olarak, yayımlanmaması öngörülen Resmî Gazete hizmetin gerektirdiği durum nedeniyle Zafer Bayramında da yayımlanmış. Konu vergi olunca ulusal bayram dinlenmiyor.

Latife bir yana, aşağıda motorlu taşıtlarda ÖTV düzenlemesinin ne anlama geldiğine, motorlu taşıtlar üzerinden alınan ÖTV’nin zaman içindeki gelişimine yer vereceğim.

- Yapılan ÖTV düzenlemesi neyi değiştirdi?

- Değişiklik hangi tür araçları nasıl etkiler?

- İkinci el araçlar bu durumdan nasıl etkilenir?

- Motorlu taşıtlar ÖTV gelirlerini artırıcı etkide bulunur mu?

Yapılan düzenlemede güdülen temel amaç nedir? Gibi sorulara cevap aradım.

Motorlu Taşıtlar Üzerinden Ne Kadar ÖTV Tahsil Ediliyor?

ÖTV, yani “Özel Tüketim Vergisi” (“Excise duty” veya “special consumption tax”) tüm dünyada olduğu gibi Türkiye’de önemli bir vergi kalemidir. Vergi sistemi gelişmiş ülkeler ÖTV’yi fiskal amaçlar yanında, çevreyi, sağlığı, gençliği korumak amacıyla ve özellikle lüks ürünleri daha yüksek vergilemek için kullanmaktadırlar. ÖTV Türkiye’de daha çok mali amaçlarla, bütçe ihtiyaçları için kullanılmaktadır.

Özel tüketim vergisi verimli ve idaresi kolay bir vergidir. Mali anlamda anesteziktir. Az sayıda mükelleften tek aşamalı olarak alınır. Mükellef grupları büyük ve kurumsal nitelikli olduğu için tahsilatı yüksek, kayıp ve kaçağı azdır. Bu nedenle özel tüketim vergileri öteden beri vergi idarelerinin gözdesi bir vergi olmuştur. Türkiye’de ise ÖTV’nin çok daha müstesna bir yeri vardır.

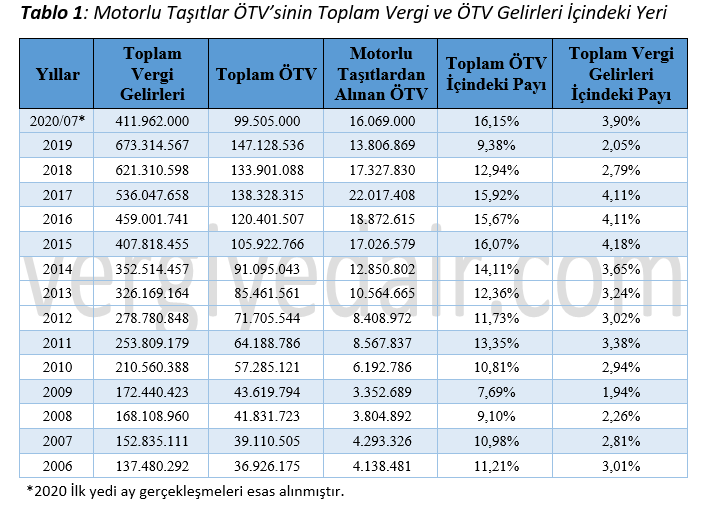

Toplam vergi gelir gerçekleşmeleri içinde ÖTV gelirleri ortalama %25’lik paya sahiptir. Başka bir deyişle tahsil edilen her 100 TL verginin 25 TL’si ÖTV’den gelir. 2019 yılında 147.1 milyar TL ÖTV geliri tahsil edildi. Bunun 13.8 milyar TL’si Motorlu taşıtlar üzerinden alınan ÖTV idi.

2020 yılında ise motorlu taşıtlar üzerinden tahsil edilen ÖTV tutarları adeta şahlandı. Aşağıdaki tablodan da görüldüğü üzere Ocak-Temmuz 2020 vergi gerçekleşmelerine göre ilk yedi ayda 16 milyar TL motorlu taşıt ÖTV’si tahsil edildi. 2020 yılı bütçe hedefi olan 18.9 milyar TL’lik tutarın %85’i ilk yedi ayda aşıldı.

30 Ağustos 2020 Tarihinde Yapılan ÖTV Düzenlemesi ile Ne Değişti?

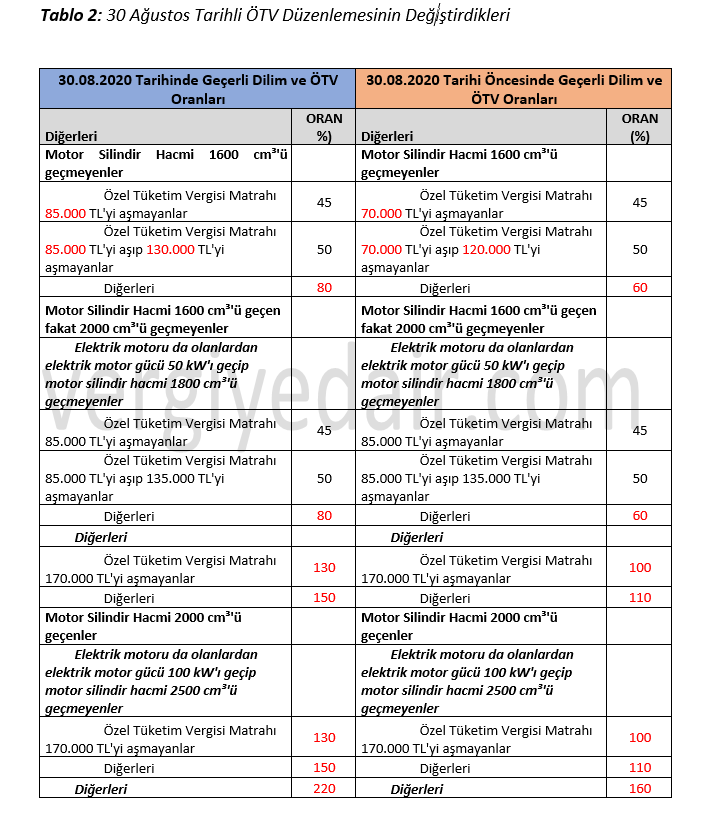

30 Ağustos 2020 tarih ve 31229 sayılı Resmi Gazetede yayımlanan Cumhurbaşkanı Kararı ile ÖTV II sayılı Listede değişiklik yapıldı. Yapılan değişikliğin anlaşılması için öncelikle nelerin değiştiğini görmek gerekir. Aşağıda yapılan değişiklik verilmiştir:

Yukarıdaki tabloya göre yapılan ÖTV düzenlemesi özetle aşağıdaki değişiklikleri yapmıştır:

- Artan dolar kuru ve buna bağlı olarak yükselen otomobil fiyatları nedeniyle en alt ÖTV dilimine girebilecek araç sayısı azalmış idi. Düzenleme ile %45 ve %50 ÖTV matrahı kapsamına girebilecek otomobillerin artırılmasına yönelik bir dilim matrah artışı yapılmıştır. Bu düzenleme önceki, artan araç fiyatları nedeniyle dile getirilen “Gizli ÖTV zammı” eleştirilerinin bir parça olsun azaltılması söz konusu olabilecektir. Ancak, yapılan dilim matrah artışı otomobillerde kur ve enflasyondan kaynaklı fiyat artışını karşılamaktan uzak görünmektedir. Bu nedenle 1600 cm³ araçlardaki “gizli ÖTV artışı” kısmi olarak telafi edilmiştir.

- 1600 cm³’ün altındaki araçlarda ÖTV matrahı 120.000 TL’nin üzerindeki araçlar için %60 olan ÖTV oranı, matrahı 130.000 bin üzeri araç olarak değiştirilmiş ancak oran %80’e çıkarılmıştır. Bunun anlamı 30 Ağustos öncesinde ÖTV matrahı 135.000 TL olan bir araçta ÖTV oranı %60 iken artık %80 olmuştur.

Elektrikli ve elektriksiz silindir hacmi 1600 cm³ üzerindeki tüm araçlarda ÖTV oranları artırılmıştır. ÖTV oranları artırılırken matrah dilimleri değiştirilmemiştir. Bunun anlamı bu segmentteki araçlarda “Gizli ve Açık ÖTV zammı” birlikte gerçekleşmiştir.

Düzenlemenin Amacı Nedir?

Düzenlemeyi yapanların böyle bir düzenlemeyi niçin yaptıkları sorusunun cevabı, düzenlemenin muhtemel etki ve sonuçları üzerinden cevaplanabilir.

Düzenleme daha çok yerli üretim düşük fiyatlı araçlarda düşük ÖTV uygulamasının kapsamını genişletirken, özellikle ithal edilen lüks ve yüksek silindir hacmine sahip araçlarda ÖTV oranını artırmaktadır. Lüks araçlarda ÖTV matrah dilimleri artırılmayarak aynı zamanda gizli (örtülü) ÖTV zammı da yapılmaktadır. Bu şekildeki düzenleme, tüketici tercihlerinin yerli üretim araçlara yönlendirilmesi, ithal araç talebinin kısılması amacını gütmektedir. Bu yönü ile düzenlemede cari açık kaygılarının önemli bir rol oynadığını söylemek mümkündür.

Ancak cari açık konusunda bu kadar hassas olan üst düzey yöneticilerin yüzbinlerce dolar veya avro karşılığı alınan makam araçları konusunda da biraz kafa yormalarında fayda var diye düşünüyorum.

Yapılan düzenleme ile aynı zamanda vergi gelirlerinde de bir artış olması beklenebilir. Bu yönüyle de düzenlemenin bir boyutu da bütçeye gelir elde etmek olarak değerlendirilebilir.

Düzenleme İkinci El Araçları Nasıl Etkiler?

ÖTV artışları ikinci el araçların değerini artırır. Birinci el aracın fiyatını artıran her unsur, ikinci el fiyatını da paralel şekilde yukarı taşır. Düzenlemenin ikinci el araç üzerindeki etkisi ise, düzenlemenin hangi otomobil segmentindeki fiyatlara nasıl yansıyacağı ile doğrudan ilişkilidir. %45’lik ÖTV dilimine giren araçların kapsamının genişletilmesi bu segmentteki ikinci el fiyatlarındaki artışı en azından frenleyici bir etki yapabilir. Çünkü, ÖTV düzenlemesinin bu araç fiyatlarını azaltıcı etkisi çok sınırlı kalacaktır. Oysa ÖTV artışları, yüksek silindir hacimli, lüks araçlarda ÖTV ve ÖTV artışından kaynaklı KDV etkisi nedeniyle yüksek fiyat artışı anlamına gelecektir. Bu ise bu kategorideki ikinci el otomobilde fiyat artışı anlamına gelir. ise ikinci el fiyatlarının artmasını beklemek söz konusu olacaktır.

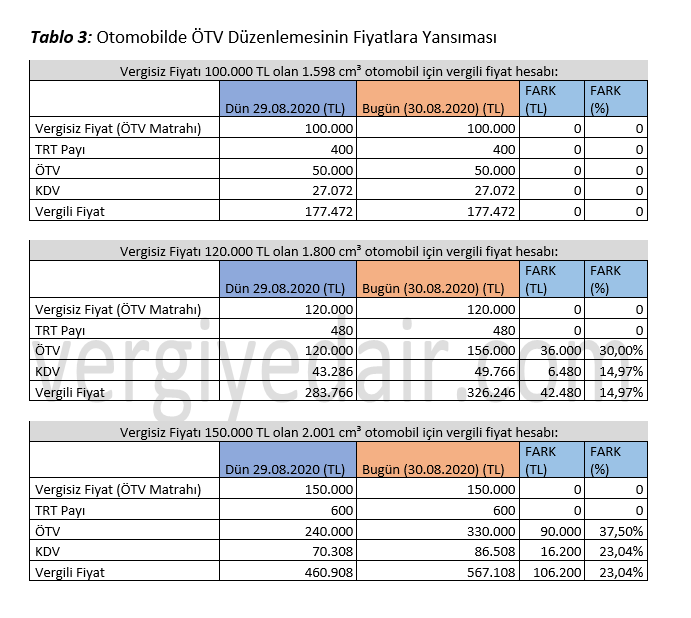

Otomobillerde Vergi Kaynaklı Olarak Fiyatlar Ne Kadar Artar?

Bu konuda fikir vermesi için ÖTV matrahı üzerinden değişik fiyatlı otomobillerin vergileri aşağıda öncesi ve sonrası ile sunulmuştur:

30 Ağustos Öncesi Otomobil Alım Sözleşmesi İmzalayanlar İçin ÖTV Artışı Ne Anlama Geliyor?

30 Ağustos 2020 tarihinde yayımlanan ve yayımı tarihinde yürürlüğe giren ÖTV düzenlemesi bu tarihten sonra araç alacak herkesi etkileyecek. Peki, araç alımı konusunda sözleşme yapmış, sipariş vermiş olanların durumu ne olacak? Bu konuda araç satıcıları ile yapılan sözleşmeye bakmak lazım. Ancak araç satış sözleşmelerinde aracın teslimine kadar gelecek vergi artışlarının alıcıya yansıtılacağına ilişkin hükümler yer aldığı herkesin malum. Buradan çıkan sonuç, bu ÖTV artışı sonuçta nihai tüketiciye yansıyacak.

ÖTV Düzenlemesi Engelliler İçin Söz Konusu Olan İstisna Araç Uygulamasını Nasıl Etkiler?

Şartları sağlayan engellilere ÖTV’den istisna araç satışında aracın vergiler dahil bedeline yönelik limit söz konusudur. 2020 yılı için engellilerin ÖTV’den istisna olarak alabilecekleri araçlar için tutar sınırı 303.200 TL’dir. Bu tutara, hesaplanması gereken özel tüketim vergisi ve diğer her türlü vergiler dahildir. Söz konusu sınır 2019 yılında 247.400 TL olarak belirlenmiş idi. ÖTV düzenlemesi sonrası özellikle ÖTV oranı artırılan araçlar nedeniyle engellilerin istisna kapsamında alabilecekleri araç kapsamı oldukça darılmıştır.

Sonsöz,

Bayramlarda vergi müjdesi veya sürprizlerine alışmalıyız artık. Eskiden olduğu gibi, bugün milli/dini bayram Resmi Gazeteye bakmama gerek demiyorum artık. Hatta özellikle nasıl bir müjde, sürpriz var diye bakıyorum.

ÖTV, dolaylı bir vergi. Her geçen gün vergi gelirleri içindeki oranı artıyor. Diğer dolaylı vergi ve vergi benzeri unsurlar vergi sistemimizi daha da adaletsiz hale getiriyor. Konunun günlük etkileri yanında uzun vadeli etki ve sonuçlarını da tartışmak, vergi politikalarına daha geniş bakış açısı ile yaklaşmak zorundayız. Yoksa, kolay vergicilik, günlük ihtiyaca göre değişen düzenlemeler girdabında sürüklenir gideriz.

30.08.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

BU YAZIYI PAYLAŞABİLİRSİNİZ.

Kategoriler:ÖTV

Engelli muafiyetinden faydalanip 1 hafta once 303 bin lira altinda ki otomobile siparis duzenlenmisti. Bu artisla birlikte alacagimiz arabanin fiyati cok yukseldi. Bu durumda acaba hevesimiz kursagimizda kalir sekilde arac alimimiz iptal mi olacak ? Yada siparis girilip omceden ayarlama yapildigi icin farki odeyip aracimizi alabilir miyiz?

BeğenBeğen