30 Ağustos Zafer Bayramında Resmi Gazetede yayımlanan Otomobilde ÖTV artışı düzenlemesi aklıma Fransız iktisatçı Pierre Paul Leroy-Beaulieu’ya atfedilen: “Fazla vergi, vergiyi öldürür.” (Trop d’impot tue I’impot. Too much tax kills tax.” sözünü getirdi.

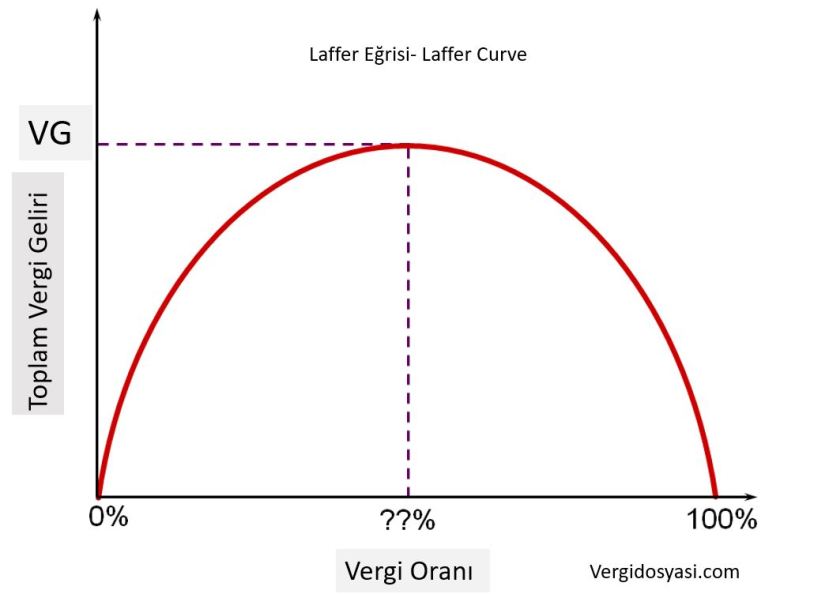

Aslında “Fazla vergi, vergiyi öldürür.” sözü; vergi oranları ile vergi hasılatı arasındaki ilişkiyi Mukaddime adlı eserinde 14. Yüzyılda dile getiren İbni Haldun da, ABD Başkanı Reagan’a danışmanlık yapmış olan ekonomist Artur Laffer da aslında benzer temel görüşü dile getirmiştir. Laffer eğrisi ile ortaya konan temel düşünce bir noktadan sonra oran artışlarının vergi hasılatını artırmadığıdır.

Vergide aşılmaması gereken sınırlar, eşikler, oranlar vardır. Onlar aşılırsa, daha fazla vergi toplayayım derken, daha az toplamak riski söz konusudur. Dimyat, pirinç, ev, bulgur hikayesi.

Otomobilde ÖTV Nereden Nereye?

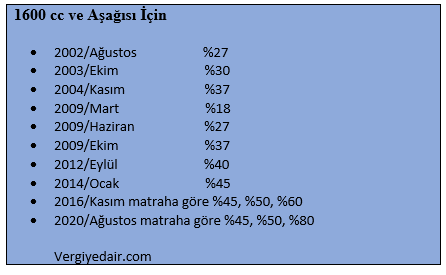

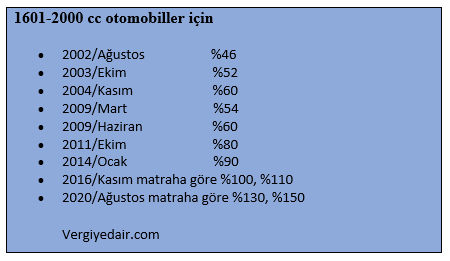

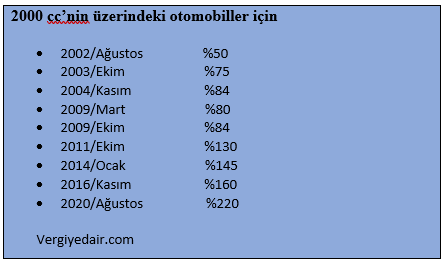

Adı Özel Tüketim Vergisi olan vergi ile tanışmamız 01 Ağustos 2002’dir. Ancak, adı ÖTV olmasa da özel tüketime yönelik vergilerle tanışıklığımız çok daha eskiye gider. Şimdi otomobil üzerinden alınan ÖTV oranlarında 2002 yılından bugüne nereden nereye geldiğimizi özetleyeyim:

Yukarıdaki tablo, ayrı bir analiz ve yoruma gerek olmaksızın, otomobil ÖTV’sinde gelinen noktayı açık bir şekilde ortaya koymaktadır. Bu nedenle fazla bir şey söylemeyeceğim.

Otomobilde Özel Tüketim Vergisi Artışı, Vergiyi Nasıl Öldürür?

Yukarıda, vergileme teorisi ve otomobil ÖTV oranlarındaki gelişmeyi özetledik. Anlatım tarzımız, yazı başlığımız şunu açıkça söylüyor: Bu ÖTV artışı vergi gelirleri açısından olumsuz sonuç doğurur. Soru şu: otomobilde ÖTV artışı, vergiler üzerinde nasıl ters yönlü etki yapar?

Fiyatı yükselin araca olan talepteki azalmaya bağlı olarak;

- ÖTV oran artışının sağlayacağı vergi gelirini aşan oranda ÖTV kaybı düşen talep nedeniyle yaşanabilir.

- Otomobil satışındaki düşüş, ÖTV dahil fiyat üzerinden hesaplanan KDV gelirlerinde de azalmaya yol açar.

- Bu yeni ÖTV düzenlemesinden belki de en çok etkilenecek kurumların başında TRT gelmektedir. Aklınıza ne alakası var diye bir soru geldiğini duyar gibiyim. TRT gelirleri kanununa göre sıfır otomobillerin gümrük giriş bedellerinin binde 4’ü TRT Payı olarak kesilmekte ve bu tutar TRT’ye aktarılmaktadır. Neden mi? Çünkü arabada radyo var. İşte bu yeni düzenleme sıfır araç satışına olan talebi azaltacağından TRT’de de bu düzenlemeden nasibini almış görünmektedir.

- Bitmedi tabi ki, özellikle araç satışlarının arttığı dönemlerde bu satışlar ile beraber aratan akaryakıt harcaması ve bu harcamalardan elde edilen ÖTV ve KDV gelirlerini de bu yeni ÖTV düzenlemesi etkileyecektir. Bugün bir litre benzinde sabit ÖTV 2,52 TL, motorinde sabit ÖTV 2,05 TL’dir. KDV’leri ile birlikte bugün musluktan petrol aksa bile devlet satılan her bir litre benzinden 2,97 TL, motorinden 2,41 TL gelir elde etmektedir. Unutmadan akaryakıt satışları arttıkça sadece hazine değil EPDK da gelirlerini arttırmaktadır. Çünkü her bir litre akaryakıt içerisinde EPDK için kesilen paylar da mevcuttur. Bu yeni ÖTV düzenlemesi maalesef EPDK’yı da olumsuz etkileyebilecektir.

- Otoyol, köprü gelirleri azalacaktır.

- En önemlisi, pandemi döneminde ayakta kalan otomotiv sektöründeki ÖTV artışı kaynaklı talep daralması, otomotiv ve otomotiv yan sanayiinde istihdam kaybına neden olabilecektir. Bu ise vatandaş için işsizlik, devlet için gelir kaybı demektir.

Bu saydığımız başlıca etkilenebilecek alan ve hususlar. Aslında anlatmaya çalıştığımız şey, bir vergi düzenlemesi yapılırken;

- Etki ve sonuçlarına ilişkin etki analizi yapılması gerekir.

- Düzenlemeden etkilenmesi muhtemel taraflar, paydaşlar ile görüş alışverişinde bulunulmalıdır.

- Verginin, genel siyaset, ekonomi ve diğer politikalarla etkileşim içinde olduğu dikkate alınmalıdır.

- Vergi politikaları orta ve uzun vadeli hedeflere uygun olarak oluşturulmalıdır.

- Vergi politikalarının, genel ekonomi politikalarının önüne geçmesine, istihdamı, ticareti, büyümeyi engelleyici etkide bulunmamasına izin verilmemelidir.

- Vergi politikalarının bütçe gelir elde şeklinde fiskal amaçları yanında, diğer ekonomik, sosyal ve çevresel etkileri de göz önünde bulundurulmalıdır.

- Vergiler kişilerin yaşam kalitesini düşürmemelidir. Bugün orta gelirli bir aile için ulaşılabilir olması gereken otomobil, ÖTV yüzünden ulaşılamaz bir ürün haline getirilmemelidir.

Unutulmamalıdır ki; fazla vergi vergiyi öldürür. Bazen fazla vergi sadece vergiyi değil;

- İstihdamı,

- Hayat kalitemizi,

- Geleceğe umutla bakışımızı,

- Üretimi

- Eğitimi,

- Gelişmeyi,

- İletişimi,

- Seyahat etme özgürlüğünü,

- Serbest piyasa ekonomisini,

- Sözleşme hürriyetini,

- Ekonomi ve sosyal hayatta öngörülebilirliği

- …

ve daha pek çok şeyi de öldürür veya sakatlar.

Hasılı kelam vergi ciddi iştir. Optimal dengeyi kurma işidir. Vergilemede dengeyi bozmamak gerekir. Yoksa, vergi politikalarında duvara toslama riski yüksektir.

Birileri bana hayalperest diyecek ama, otomobilde ÖTV politikasının sürdürülemez olduğunun görüleceği ve kısmi de olsa bir düzeltmenin önümüzdeki dönemde yapılabileceğini bekliyorum. Beni böyle bir beklentiye sokan, halkın vergi bilinç duyarlılığındaki artış, anestezik olması gereken dolaylı vergilerin yüksek dozdan dolayı bu etkisini yitirmesi ve yüksek acı ile hissedilmeye başlamasıdır.

01.09.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:ÖTV

2 replies »