KORONALI GÜNLERDE SIRF VERGİ GELİRLERİ ARTSIN DİYE SİGARA VE ALKOL TÜKETİMİNİ ARTIRIP, DAHA FAZLA OTOMOBİL Mİ ALDIK?

Aslında yazımızın başlığı birkaç gün önce açıklanan bütçe gerçekleşmeleri ile alakalı. 15 Nisan tarihinde 2020 yılı Mart ayına ilişkin bütçe performansı açıklandı. Özellikle Mart ayının ortalarından itibaren birçok sektörde işyerlerinin kapanması, vatandaşın evlerinden çıkmaması vb hususlar sebebiyle özellikle harcamaların azalması ve bazı mal ve hizmetlerde tüketimin yavaşlaması ile birlikte vergi yapısı dolaylı vergilere dayalı olan sistemimizde de dolaylı vergiler açısından bir düşüş meydana gelmesi beklentisi ve gerçeği kaçınılmazdı. Özellikle ÖTV listelerinde yer alan ürünlerde bu durum daha net gözlenebilirdi. Ancak rakamlara bakıldığında sanki durum böyle değildi. Aksine çok ciddi anlamda ÖTV gelirlerinde artış söz konusu idi. Veyahut rakamlar bize yalan söylüyordu.

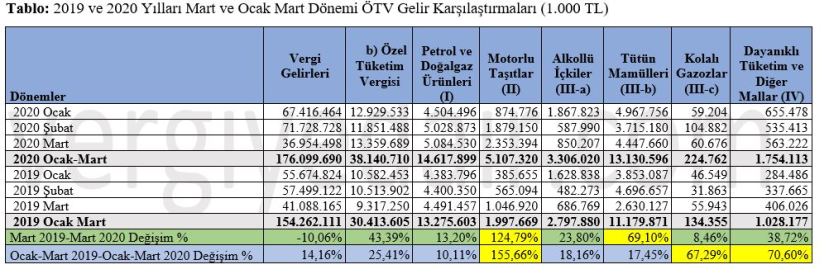

Dilerseniz hazırladığımız tabloyu şuraya koyalım ve sadece sayısal olarak verileri birlikte yorumlayalım;

Yukarıdaki veriler bize ne söylüyor?

-2019 yılının Mart ayında alkol ve tütünden toplanan ÖTV 3.316.896.000 TL iken bu rakam 2020 yılının Mart ayında 5.297.867.000 TL olmuştur. Bu durumda geçen yılın aynı ayına göre alkol ve tütünden alınan ÖTV’de %60 artış vardır demek sayısal olarak doğru ancak böylesi bir dönemde herkes evine kapanmış iken, restaurant, bar, cafeler kapalı iken alkol ve sigara tüketiminin bu aronda arttığını söylemek yanlıştır. Çünkü ÖTV vergilemesi özellik arz eder. Örneğin nihai tüketici olarak KDV’yi malı alırken öderiz. Ancak alınan bir sigaranın ÖTV’si imal eden tarafından teslimi anında doğar. Bu malın daha sonra toptancı üç ay, markette 5 ay beklemesinin vergi açısından hiç bir önemi yoktur. ÖTV imal eden tarafından teslim ile birlikte doğar ve ilgili tarafından beyan edilir. İthalatta da benzer durum geçerli. Bu yönü ile ilgili ay ÖTV tutarına bakarak ÖTV’ye tabi ürün tüketimi ile ilgili çıkarsamada bulunmak, analiz yapmak mümkün değil, yanıltıcıdır. Çünkü ÖTV tek aşamalı olan yani sadece üretimde ya da ithalatta ortaya çıkan bir dolaylı vergidir. KDV gibi her safhada ayrı ayrı hesaplanmaz. Bu nedenle verginin uygulama esaslarını bilerek yorumlamak gerekmektedir.

-2019 yılının Mart ayında dayanıklı tüketim mallarından alınan ÖTV 406.026 TL iken bu rakam 2020 yılının Mart ayında 563.222 TL olmuştur. Bu durumda geçen yılın aynı ayına göre motorlu taşıtlardan toplanan ÖTV’de %39 artış vardır demek sayısal olarak doğru ancak ilgili ayda neredeyse 30 günün 20 günü eve hapsolmuş milyonlarca vatandaş varken, salgın nedeniyle kaygı düzeyi bu denli yüksek iken, can her şeyden tatlı iken; ÖTV’nin uygulama esaslarını bilmeden buzdolabı, çamaşır makinesi, fırın satışlarında %40’a yakın bir artış var demek abesle iştigaldir. Takdir edersiniz ki içerisinde bulunduğumuz bu durumda birçok vatandaşın fırınını, buzdolabını, fritöz makinesini vb eşyalarını değiştirme ve yenileme gibi bir arzusu olmamıştır.

Yukarıdaki örnekleri tabloya bakarak sizler de çoğaltabilirsiniz. Tüm açıklamalardan çıkan sonuç şu:

- Mart ayında Alkolden alınan ÖTV bir önceki yılın aynı ayına göre %69 artmış ise bunun anlamı mart ayında alkol tüketimi %69 artmış demek değildir. Bu artış ilgili dönemde imal veya ithal edilerek, imal veya ithal edenlerce yapılan teslime ilişkin bilgi verir. Tüketime değil.

- Vergi ile ilgili verileri tek başına sayı ve oranlarla analiz etmek, söz konusu vergilerin konusunu, vergiyi doğuran olayı ve vergileme tekniğini dikkate almamak, kişileri olmadık sonuçlara (korona günlerinde alkol tüketiminin %69 arttığı gibi) götürür.

Unutmayalım, vergi salt rakamlardan ibaret değil ve sadece rakamlar ve oranlarla yorumlanamaz.

18.04.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:ÖTV