2020 YILI İLK 3 AYLIK BÜTÇE PERFORMANSI

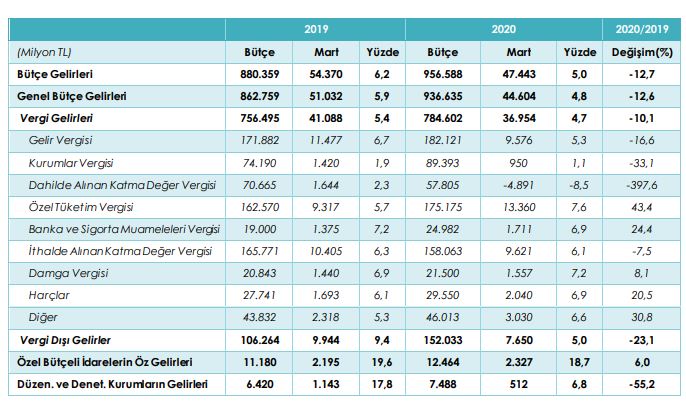

Bugün (15.04.2020) itibariyle 2020 yılı Mart ayı ve ilk üç aylık bütçe gerçekleşmeleri açıklandı. İlk üç aylık bütçe performansına baktığımızda, vergi gelirlerinin tahsilat tahakkuk oranının %44,6’ya kadar gerilediği anlaşılmaktadır. Kurumlar vergisinde tahsilat tahakkuk oranının %50 seviyelerinde kaldığını, dahilde toplanan KDV’de tahsilat oranının ise %8,9 ile en düşük seviyelerinde olduğunu görmekteyiz.

Tablo: Bütçe Gerçekleşmeleri 2020 Mart Ayı ve Bir Önceki Yıl Aynı Dönem Karşılaştırması

Şubat 2020’de 71,7 milyar TL olan toplam vergi geliri, Mart 2020’de büyük düşüşle 36,9 milyar TL’ye geriledi. Mart’ta vergi gelirinde düşüş geçen yılın aynı ayına göre %10, bir önceki aya göre %48,5 oldu. Bütçenin ilk 3 aylık performansında özellikle Mart ayının içinde bulunduğumuz durumdan kaynaklı olarak negatif düzeyde etkilediğini belirtmek gerekir.

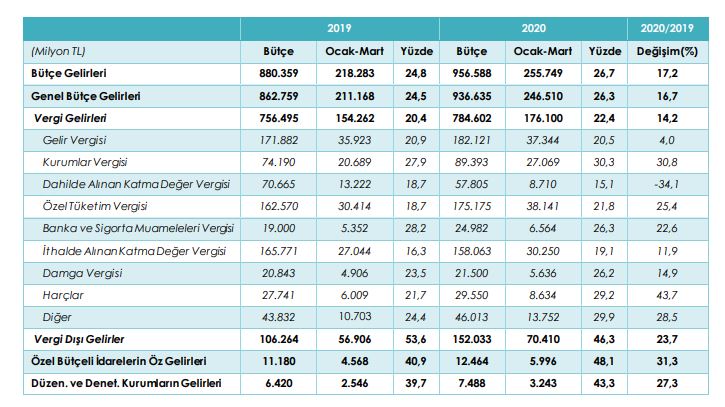

Tablo: Bütçe Gerçekleşmeleri 2020 Ocak-Mart Dönemi ve Bir Önceki Yıl Aynı Dönem Karşılaştırması

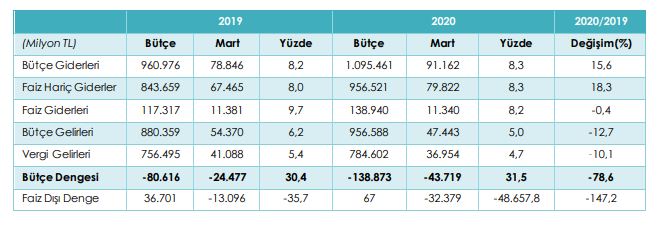

Hazine ve Maliye Bakanlığının yayımladığı verilere göre 2020 yılı Mart ayında merkezi yönetim bütçe giderleri 91,2 milyar TL, bütçe gelirleri 47,4 milyar TL ve bütçe açığı 43,7 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 79,8 milyar TL ve faiz dışı açık ise 32,4 milyar TL olarak gerçekleşmiştir. Merkezi yönetim bütçesi 2019 yılı Mart ayında 24 milyar 477 milyon TL açık vermiş iken 2020 yılı Mart ayında 43 milyar 719 milyon TL açık vermiştir.

Tablo: 2020 Mart Ayı Bütçe Gelir ve Gider Gerçekleşmeleri

BÜTÇE REVİZYONU ŞART

Bütçe, 5018 sayılı Kanunun 3 üncü maddesinde bütçe tanımı yapılmıştır. Bütçe: belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgeyi ifade eder. Dolayısıyla bütçe esas itibariyle tahminlere dayanır.

2020 yılı bütçesi 2019 yılı sonu mevcut bilgi, konjonktür ve verilere göre hazırlandı. Ancak tüm dünyayı, ekonomik yaşamı, sosyal yaşamı derinden etkileyen bir salgın ile karşı karşıya kaldık ki, bütçe tahminlerine esas olan parametrelerin hepsi çöp oldu.

Yeni durumda, harcamalar olağanüstü artarken, vergi tahakkuk ve özellikle tahsilat imkanları önemli derecede düştü. Ayrıca harcama önceliklerinin de önemli derecede değişmesi ihtiyacı ortadadır. Önceliğin istihdam, işsiz kalanların aşsız kalmaması olmuştur. Bir tür yaşam ve hayatta kalma mücadelesi söz konusudur. Bu nedenle, Aralık ayında bütçe hazırlanırken kaynak ayrılan bütçe kalemleri bugün için anlamsızdır.

Bu nedenle 2020 yılı bütçesinin salgın hastalığın olacağını bilmeden mevcut koşullara göre hazırlandığından dolayı uygulanabilirliği kalmamıştır. Acil olarak Mecliste bütçe revizyonuna gidilmesi, olağanüstü duruma uygun bir bütçe çalışması yapılması, bütçe gelir ve giderlerine ilişkin yeni belirlemelerin ortaya konulması gerekmektedir. Bu kapsamda gelir ve harcama politikalarının tekrar belirlenmesi, aktarılacak kaynakların ve özellikle Sağlık Bakanlığı bütçesinin yeniden belirlenmesi ivedi ve zaruri bir hale gelmiştir.

Netice itibariyle bütçe, belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan bir belgedir. Böylesi bir dönemde aynı Almanya’nın yaptığı gibi bu belge yeni koşullara göre tekrar düzenlenmelidir.

Unutmamak gerekir ki, halkın seçtiği parlamentolar aracılığı ile kamu gelir ve giderlerini belirleme hakkı olan “Bütçe Hakkı”nın uygulanabilmesi açısından da olağanüstü dönemin gelir, gider ve borçlanmalarına ilişkin hususların bütçede yer alması ve bütçe kurallarına göre yerine getirilmesi gerekir. Mali sistemin anayasası olarak bilinen 5018 sayılı Kanunun 5 inci maddesinde de bu husus şu şekilde ifade edilmiştir:

“d) Kamu malî yönetimi Türkiye Büyük Millet Meclisinin bütçe hakkına uygun şekilde yürütülür. “

Çok ciddi harcamalar yapılması söz konusu olacak. Vergi gelirlerinde ciddi düşüşler yaşanacak. Bunun bütçe hakkı göz ardı edilerek yapılması beklenemez.

Bu nedenle, ciddi ve kurumsal devlet olmanın gereği olarak, mevcut durum göz önünde bulundurularak yeni bir bütçe yapılması (bütçe revizyonu, ek bütçe) kaçınılmazdır.

5018 sayılı Kanunun 19 uncu maddesinin son fıkrasına göre;

“Merkezî yönetim kapsamındaki kamu idarelerinin bütçelerindeki ödeneklerin yetersiz kalması halinde veya öngörülmeyen hizmetlerin yerine getirilmesi amacıyla, karşılığı gelir gösterilmek kaydıyla, kanunla ek bütçe yapılabilir.”

Harcamalarda ve gelirlerde bütçe hakkı, şeffaflık, öngörülebilirlik, denetim ve pek çok nedenle bütçede revizyon şart diyoruz. Tabi gelinen aşamada revizyonun boyutu o kadar kapsamlı olacaktır ki, biz buna yeni şartlara uygun “yeni bütçe” de diyebiliriz.

15.04.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:BÜTÇE

1 reply »