Bütçe Havuzunun Dibi Ne Zaman Delinir?

Bütçe bir havuz gibidir. Vergiler, teşebbüs gelirleri, özelleştirme gelirleri, taşınmaz satışları ve benzeri gelirler bu havuzu doldurur. Harcamalar ise boşaltır. Bütçe gelirleri ile giderleri arasındaki fark bütçe açığı veya fazlasını ifade eder. Eğer harcamalarınız gelirlerden fazla ise bütçe açığı var demektir. Bu açığı kapatmak için elimizde geriye kalan tek kalan araç olan borçlanmaya başvurulur. Vergilerde olduğu gibi borçlanmanın da bir limiti vardır. Borçlanma geçici bir gelirdir ve belli bir süre sonra bu borçların faiziyle birlikte ödenmesi gerekir. Bu ise bütçenin harcama yükünü daha da artırır.

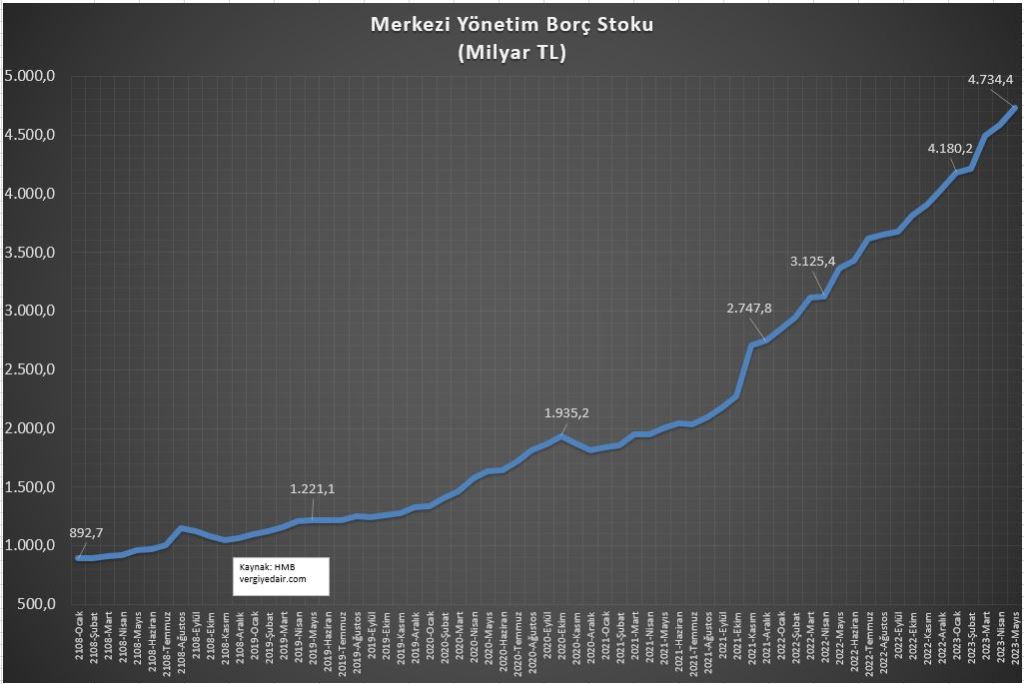

Merkezi Yönetim Borç Stoku sadece Ocak 2018-Mayıs 2023 döneminde 892,7 milyar liradan 4 trilyon 734,4 milyar liraya çıkmıştır. Artış 3 trilyon 841,7 milyar liradır. Artış oranı %430 olmuştur. Aynı dönemdeki TÜFE artış oranıysa %293,2 olmuştur. Bu durum, mali disiplinden uzaklaşılmasının ve kötü borç yönetiminin bir sonucu olarak karşımıza çıkmaktadır.

Bütçenin faiz giderleri hariç fazla vermesi gerekir ki, borç servisi sorunsuz gerçekleşsin. Eğer faiz dışı fazla veremezseniz artık borçlanmanın faizini ödemek için de borçlanırsınız. Böylece sürekli artan borç döngüsüne girersiniz. Kredi kartı faiz borcunu ödemek için daha fazla borçlanan vatandaşa dönersiniz. Bu duruma dönmüş bir Hazine veya Bütçe dibi delinmiş havuz gibidir. Bu durum sürekli hale gelirse işte o zaman bütçenin dibi delinmiş demektir ve dibi delik bütçe havuzu tek seferlik vergi artışlarıyla dolmaz. Vergi artışları sürekli hale gelir, yeni vergiler eklenir. Özellikle dolaylı vergi ağırlıklı vergi sistemlerinde dar gelirlinin, sabit ücretlinin vergi yükü her geçen gün artar.

2018 Yılından İtibaren Bütçe Dengeleri Tamamen Şaştı

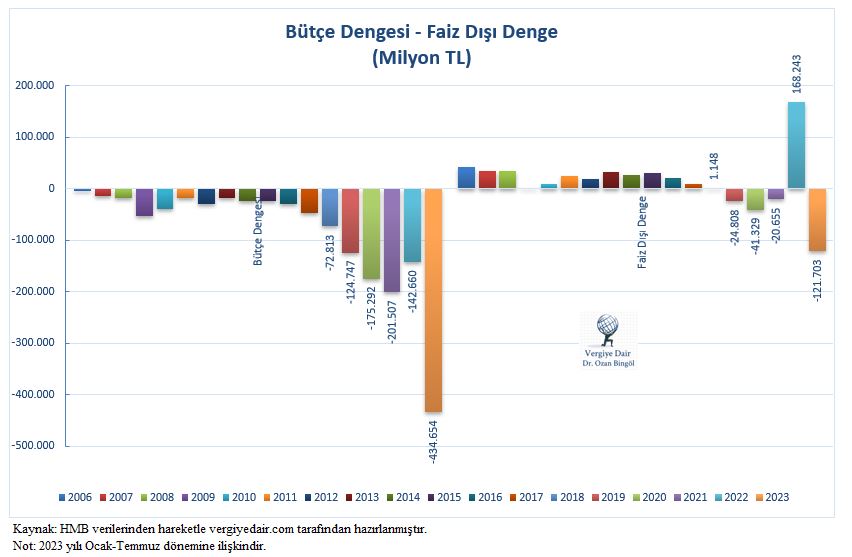

Aşağıdaki grafikte görüldüğü üzere Merkezi Yönetim Bütçesi 2006 yılından bu yana sürekli açık vermektedir. Ancak, 2018 yılından itibaren açıktaki büyümenin belirgin hale geldiği görülmektedir. 2022 yılı hariç tutulduğunda 2019 yılından bu yana her yıl faiz dışı denge de negatife dönmüştür. 2023 yılının ilk yedi ayındaki faiz dışı açık devasa boyutlara ulaşmıştır.

Faiz dışı dengenin eksiye dönmesi, bütçeden faiz giderini ödemek için de borçlandığımızı göstermektedir. Bu durun borç çevirme imkanını zorlaştıracaktır. Bütçenin faiz yükü sürekli artmaya başlayacaktır. Yani havuzun dibi delinecek, bu delikten boşa akan suyun telafisi için vatandaşın kesesine el atılacak, yeni vergiler konacak veya var olanlar yükseltilecektir.

Şekil 1: 2006 Yılından Günümüze Bütçe Dengesi ve Faiz Dışı Denge

Bütçeye göre harcama yapmak yerine; harcamaya göre yeni bütçe yapma dönemine girildi. Mali disiplin unutuldu.

Türkiye’de bütçeler artık altı aylık olmaya başladı. 2022 yılında neredeyse yeni bir bütçeye denk ek bütçe yapıldı. 2023 yılında da, seçim ekonomisi ve seçimin kamu kaynaklarıyla sınırsız finansmanı nedeniyle ciddi bütçe açığı ortaya çıktı ve bu açık seçim vaatlerinin hayata geçmesiyle artarak devam edecek.

Mali disiplinin kaybolduğu, Meclisin Bütçe hakkının erozyona uğradığı, denge ve denetim mekanizmalarının bulunmadığı bir ortamda bütçeler artık yetmiyor. Kamunun “Bütçeye göre harcama yapmak yerine, harcamasına göre bütçe yaptığı” yeni bir maliye anlayışı hakim. Bu ise, kamu harcamalarında tasarrufa gitmeden, sürekli olarak vergi artırma, borçlanma limitlerini yükseltme ve para basma kaynaklarına müracaat etmeyi beraberinde getiriyor. Sonuç ise yüksek enflasyon, zamlar, maaş artışı, tekrar zam ve maaş artışı şeklinde kısır bir döngü oluyor. Dar gelirli ise hayat pahalılığı ile mücadele etmek zorunda kalıyor.

Tek Kanatlı Kuş Nasıl Uçamazsa, Mali Disiplin de Sadece Vergilerle Olmaz…

Hazine ve Maliye Bakanı Mehmet Şimşek 7 Temmuz 2023 tarihinde; “Bütçe açığını kontrol altına alarak mali disiplini yeniden tesis ederek kamu maliyesi göstergelerinde kalıcı bozulmalara geçit vermeyeceğiz. Gerekli tedbirleri alıyoruz.” açıklaması yaptı.(1) Bu dönemde vatandaşın maliye politikası adına gördüğü tek şey artan vergiler oldu. Bir de göstermelik bir şekilde, pek de işlemeyen bir tasarruf genelgesine atıfta bulunulması.

Mali disiplinin en genel ve temel tanımı bütçe denkliği ile ifade edilir. Ancak, günümüz ekonomilerinde kamunun ulaştığı boyut ile mevcut bütçe açıkları, yüksek borç stokları ve bu borçlardan kaynaklanan faiz ödemeleri ülkelerde denk bütçenin sağlanmasını zorlaştırmıştır. Artık günümüz ekonomilerinde mali disiplin denildiğinde sadece denk bütçe değil, sürdürülebilir bir borç seviyesinin ve rasyonel bir bütçe açığının sağlanması olarak da kabul edilmektedir.

Mali disiplin, ekonomi politikalarına uygun olarak kamu harcama, vergi ve borçlanma politika araçlarının kullanılması suretiyle hedeflenen ölçülü bir bütçe açığı yakalanması olarak da tanımlanabilir. Bu kapsamda uygulanan politikalara ise mali disiplin politikaları denir.

Ekonomide güven ve beklentilerin önemi yadsınamaz. Bu kapsamda mali disiplin konusundaki söylemler, politika hedefleri ve uygulamaların tutarlı olması zorunluluğu vardır. Aksi durumda piyasaların güvenini kaybedersiniz. Bu kapsamda, mali disiplinden taviz vermemeniz gerekmektedir. Diğer bir deyişle, mali disiplinden bahsediyorsanız o zaman bütçeyi yakın da olsa denkleştirmek zorundasınız.

Bu arada şu notu da düşelim. Zamanında ve doğru şekilde uygulanmayan mali disiplin politikalarının en büyük maliyetini, başka bir deyişle acı reçetesini; sıkı tasarruf tedbirleri, düşük maaş artışları ve çalışanlar üzerindeki vergi yüklerinin artışı gibi uygulamalar ile alt gelir grupları çekmek zorunda kalmaktadır. Buna hakkımız yok.

Önümüzdeki tablo şudur: İktidarın bütçe açığını kapatmak için kullandığı tek politika aracı vergileri artırmaktır. Gerçek anlamda tasarruf ve doğru kaynak tahsisi, uygun borç yönetim stratejisi oluşturulması, piyasanın doğru, öngörülebilir ve şeffaf yönlendirilmesi söz konusu değil. Bu şartlar altında dibi delik havuz su tutmaz. Akar gider. Sadece gelir politikaları yetmez harcama ve borçlanma politikalarının da rasyonelleştirilmesi gerekir.

Maliye Politikasının Harcama Kanadı İşlevsizleşti. Harcama Kalemlerinde Maliyenin Manevra Alanı Çok Daraldı.

Bu noktada, seçim vaatleri ve hesapsız politikalar neticesinde iktidarın kamu harcamalarında elinin çok da iyi olmadığını, kendine fazla bir manevra alanı, politika uygulama ortama bırakmadığını da söylemek gerekir. Neyi mi kastediyorum? Bütçenin harcama kalemlerinin son yıllarda aldığı kompozisyonun harcamalarda çok da kesintiye imkan vermeyecek niteliğe bürünmesi söz konusudur. Pek çok harcama kalemi donuk niteliktedir. Takip eden bütçe dönemlerinde de otomatik olarak artma eğilimi yüksek harcamalardır. Dolayısıyla bu harcama kalemleri üzerinde iktidarın maliye politikası geliştirme şansı yok denecek kadar azdır.

Örneğin personel giderlerini azaltma şansınız yok. Enflasyona endeksli olması ve yerel seçimler nedeniyle personel giderlerinin yükü artarak devam edecek.

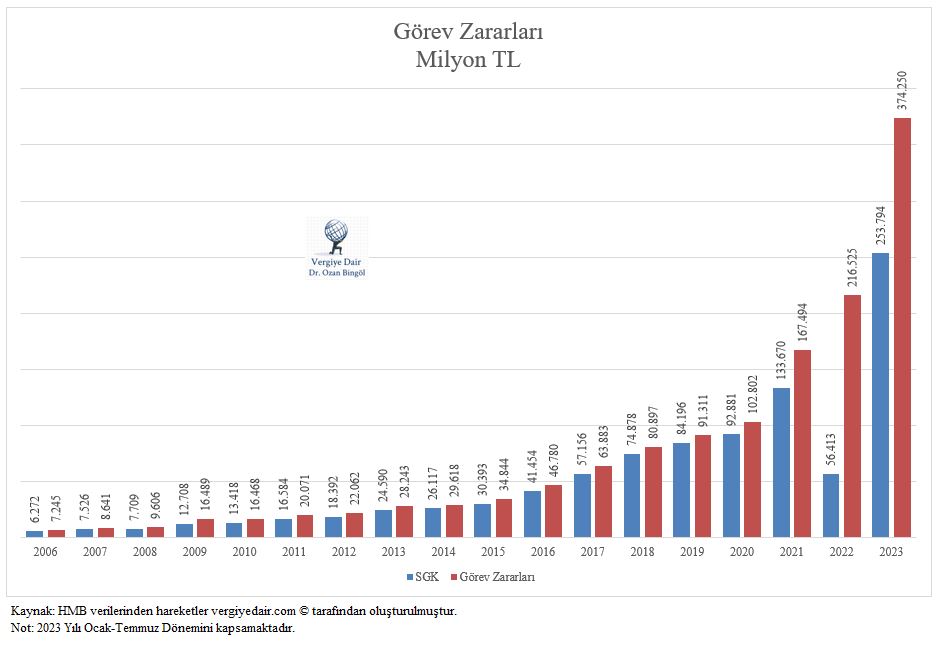

2006 yılında Merkezi Yönetim Bütçesinin %28’ini oluşturan ancak 2023 yılının ilk yedi aylık bütçe gerçekleşmelerine göre bütçenin %43,5’ine ulaşan cari transfer kalemleri üzerinde de hareket alanı sınırlıdır. Cari transferlerin önemli bir kısmı Hazine Yardımı ve Görev Zararlarından oluşur. Bu kalemler üzerinde çok fazla oynayamazsınız. Görev zararları içinde en büyük kalem SGK’ye yapılan görevlendirme giderleridir. Emeklilikle ilgili sosyal güvenlik sisteminden sapan her türlü ek ödeme bütçeden SGK’ya yapılan görev zararı kalemini artırır. Bu kalemdeki ödemeler donuk harcama niteliğindedir.

2023 Sonunda Sadece Personel Giderlerinden Doğacak Açık 444 Milyar Civarında Olacaktır.

Ek bütçeyle 1 trilyon liranın üzerinde yeni vergi yükü vatandaşın sırtına yüklenmesine rağmen bütçe açıkları artmaya devam edecek. Sadece personel giderlerinden doğacak olan bütçe açığı rakamının 440 milyar liranın üzerinde gerçekleşecek olması bu öngörümüzü teyit etmektedir.

Yılın ilk yedi ayında Merkezi Yönetim Bütçesinde personel giderleri için ayrılan ödeneğin %73,2’si tüketilmiştir. Temmuz zammı sonrası kalan beş aydaki personel giderinin temmuz ayı ile aynı tutarda olduğu varsayımıyla yıl sonuna kadar 1 trilyon 396 milyar lira personel harcaması yapılacaktır. Bunun anlamı sadece personel giderlerindeki bütçe açığının 440 milyar liranın üzerinde olmasıdır. Siz buna görev zararlarını ve pek çok diğer gideri de ekleyin yıl sonu bütçe açığının 1 trilyon liranın üzerinde bir tutara ulaşırsınız.

Bütçenin Olmadık Yerinden Delikler Açılırken Yatırım Muslukları Kapanıyor.

Bütçenin son onbeş yılına bakın. Son dönemdeki belirgin değişikliğin, cari harcamalardaki inanılmaz artışa karşılık yatırım harcamalarında ciddi düşüş olduğunu görürsünüz.

Örneğin kamunun merkezi yönetim bütçesinden yaptığı yatırım harcamalarının toplam bütçeye oranı 2015 yılında %11,30 idi. Yani 100 liralık bütçenin 11,30 lirası yatırıma gidiyordu. Bu tutar son yıllarda %8’lere düşmüştü. Ancak 2023 yılının ilk yedi ayında %5,76’ya kadar geriledi. Yani yatırımların bütçeden aldığı pay 2015 yılına göre yarı yarıya düştü. Bütçenin %5’ine tekabül eden yatırım harcamasıyla yeni yatırım yapamazsınız. Ancak eldeki altyapıyı onarma ve idame ettirmeye çalışırsınız.

Dolayısıyla havuzda açılan;

- Kur Korumalı Mevduat,

- Görev zararları,

- Faiz ödemeleri,

- Diğer kalemi ile yapılan transferler,

- Garanti ödemeleri

ile açılan devasa delikleri telafi için en önemli harcama kalemi olan yatırım muslukları kapanıyor.

Peki ne mi Olacak? Bütçedeki Deliğin Kapatılması Yıllar Alacak… Vergisi Bol; Kendisi Pahalı Hayata Hazır Olun.

Önümüzdeki süreçte yerel seçime kadar mali disiplini sağlamak için vergilere yüklenmeye devam edilecektir. Yerel seçimlerden sonra ise acı reçetenin diğer ilaçlarını yüksek dozda almaya başlayacağız.

Önce vergiler: Bütçedeki açık o kadar büyük ki; vergilemede kümesteki kazları yolma aşamasından sinekten yağ çıkarma aşamasına geçildi zaten. Yurtdışı çıkış harcından, gümrük sunum ücretine, bandrol ücretinden, paylara kadar her kalemde zamlara ve artışlara hazır olmak gerektiği kanaatindeyim.

Ayrıca;

- İletişim üzerinden alınan Özel İletişim Vergisi oranlarında artış,

- Alkollü içecekler üzerindeki ÖTV kalemlerinde vergi artışları,

- Taşıtlar üzerindeki ÖTV oranlarının artırılması,

- Damga vergisi oran ve maktu tutarlarında artış,

- Trafik cezalarının daha yoğun uygulanması,

- Vergi denetimlerinin ve vergi incelemelerinin artırılması (özellikle matrah/vergi artırımı yapmayanlar için)

- Muayene katkı paylarında artış vb…

Yani önümüzdeki yıllarda artan vergili bol günlere hazır olun derken şöyle bir örnek vermek istiyorum.

2022 Aralık’ta üç yıl ve üzeri bir pasaport harcı 1.478,30 TL iken 2023 başında YDO oranında artırıldı ve 3.295,50 TL oldu. Sonra Temmuz 2023 tarihinde %50 zamlanarak 4.943,25 TL oldu. 2024 yılında en iyimser tahminle bu pasaport harcı 7.642,26 lira olacaktır. Yani sadece 13 aylık artış %417 olacaktır. Bu örnekte olduğu gibi vergi yükü artacak ama yükün altındakiler hep aynı kalacaktır.

Sonra reçetenin diğer ilaçları: Bütçedeki delik o kadar büyük ki bu deliğin yaptığı kaybın vergilerle telafisi mümkün olmayacaktır. Bu kez IMF reçetelerinde yer alan ilaçları yüksek dozda almaya başlayacağız. Maaş artışlarının ciddi şekilde kısılması, kamusal ürünlere yüksek zamlar, sübvansiyonlarda, sosyal yardımlarda azalmalar ve devamı…

Nereden bakarsanız bakın, olur da doğru politikalar tutarlı bir şekilde uygulanırsa, üç yıldan önce bir normalleşme güç gözüküyor.

15.08.2023

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

1 reply »