Geçen yıl siyasetçilerden sıkça Devletin vergilerden feragat ettiğini duyduk. Akaryakıtta uygulanan eşel-mobil sistemi nedeniyle devletin almaktan vazgeçtiği, aslında daha doğru ifade ile ödemek zorunda kalmadığımız, tutarlar devletin vergiden feragati olarak dillere pelesenk oldu. Oysa, eşel-mobil sistemi nedeniyle akaryakıttan alınmaktan vazgeçilen vergiler, yanlış ekonomi ve maliye politikaları nedeniyle yükselen enflasyona bir nebze olsun su serme çabasından başka bir şey değildi. İktidar yanlış politikalarının görünürlüğünü azaltmak için eşel-mobil sistemine müracaat etmek zorunda kalmıştı. Ama iyi bir pazarlama tekniği ile bu görüntüyü kurtarma çabaları birden bire “devletin vergiden feragati” gibi dahiyane bir söyleme, propaganda aracına dönüşüverdi.

2021 yılı bütçe verileri açıklandı. Açıklanan bu verileri analiz ettiğimizde aslında devletin vergi feragatinden değil, bütün olumsuzlukları, bütün fiyat ve kur dalgalanmalarına ve pandemiye rağmen tüccarıyla, sanayicisiyle, dar gelirlisi ile tüm bir ülkenin, tüm vatandaşların vergi fedakarlığından bahsetmek daha doğru olacaktır. Aşağıdaki Merkezi Yönetim Bütçe gelir rakamları bağıra bağıra, yüksek sesle bunu söylüyor.

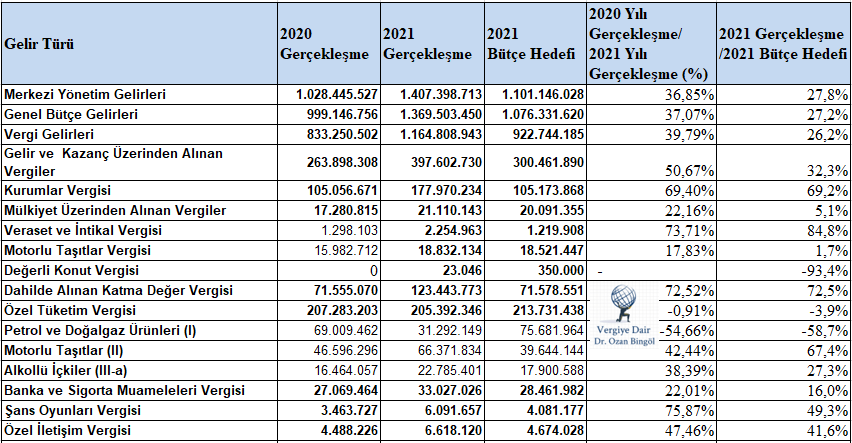

Tablo: 2021 Yılı Merkezi Yönetim Bütçe Gelirlerinin 2020 Yılı Gerçekleşmeleri ve Bütçe Hedefine Göre Artış Oranları

Yukarıdaki verilere göre, bütçe gelirleri bir önceki yıla göre %36,85 artmıştır. Bütçe hedefinin ise %27,8 üzerindedir. Vergi gelirlerinde de benzer bir durum söz konusudur.

Vergi kalemlerinde ise öne çıkan hususlar aşağıdaki gibidir:

- Kurumlar vergisi, katma değer vergisi ve motorlu taşıtlar üzerinden alınan ÖTV tutarlarındaki artışlar muazzam seviyede olmuştur.

- Kurumlar vergisi tahsilatı bir önceki yıla göre %69,4 artmıştır.

- Dahilde alınan KDV tahsilatındaki artış %72,5 olmuştur. Bu artışta fiyat artışlarının başat rol oynadığını söylemek yanlış olmaz. Aslında dahilde alınan KDV tutarındaki artış oranı geçen yıl yaşanan enflasyonla ilgili de bazı ipuçları verir gibi.

- Eşel-Mobil uygulaması nedeniyle akaryakıt ürünleri üzerinden alınan ÖTV tutarı bir önceki yıla göre %54,7 düşük gerçekleşmiştir. Birilerinin yukarıdaki artışları görmeden sadece bir kalemdeki düşüşü vergi feragatı diye yerlere göklere sığdıramaması tartışmaya değer bir konudur.

- Motorlu taşıtlar üzerinden alınan ÖTV tutarı ise, gerek ÖTV oran artışları gerekse motorlu satışlardaki artışlar nedeniyle olsa gerek bütçe hedefinin %67,4 üzerinde gerçekleşmiştir. Pandemi döneminde vatandaşın en çok ihtiyaç duyduğu otomobile yapılan fahiş ÖTV zamları ile vergiden feragatı bir araya getirmekte oldukça zorlanıyorum.

- Tutarı küçük de olsa artış oranı yüksek diğer bir vergi kalemi veraset ve intikal vergisidir. Bu vergideki artışta, pandemi nedeniyle pek çok yaşlı vatandaşımızı kaybetmenin etkisi büyük olmuş gibi. Hepsine Allahtan rahmet diliyorum.

- Gümrük vergileri, dış ticaret gelirleri, cezalar diğer yüksek artış gösteren bütçe gelir kalemleri.

- Şans oyunları vergisindeki bir önceki yıl tahsilatına göre %75,8’lik artış da ayrıca dikkate değer. Geliri hızla eriyen ve alınteri ile zenginleşme umutları kalmayan vatandaşın, yeni umut kapasının şans oyunları olduğu anlaşılıyor.

Sonuç:

Vatandaş bütün ekonomik zorluklara, kur ve fiyat dalgalanmalarına, belirsizliklere, gelir kaybına rağmen büyük bir fedakarlık ile bütçenin gelir kısmını omuzladı. Akaryakıt ürünlerinde uygulanan eşel-mobil sistemi nedeniyle vazgeçilen ÖTV’nin vatandaşın başına kalkarcasına vergi fedakarlığı diye söylenip durulmasını doğru bulmuyorum. Devletin vergi fedakarlığı diye bir kavram maliye literatüründe yoktur. Vergi harcaması, vergi istisnası, indirimi, muafiyeti, vazgeçilen vergi ve benzeri diyebilirsiniz. Ama vergiden feragat diyemezsiniz. Doğru değildir.

Yöneticilerden beklentimiz, zor şartlarda vergi ödevlerini fazlası ile yerine getiren vatandaşın ödediği her kuruşu yerli yerinde, vatandaş için kullanmalarıdır. İsraf etmemeleridir. Çünkü kamuda tasarruf olmadan vergi yükü azalmaz. Ve unutmayalım kamudaki israfın en büyük nedeni, yanlış politikalara imza atan, ehil olmayanların makam işgal etmesidir.

17.01.2022

Vergi Uzmanı

Kategoriler:GENEL