Vergi Uzmanı

Kripto para ve diğer kripto varlıkların vergilemesi, beyanı, oranı, vergilemenin geçmişe yürüyüp yürümeyeceği hususları çok tartışılıyor. Yaklaşık bir yıldır konu üzerinde çalışıyorum. Asıl odak noktam kripto para ve diğer kripto varlıkların vergilemesi konusu. Ancak, asıl ve tek sorun kripto varlıkların vergilendirilmesi sorunu mu? Kripto varlık yatırımcısını bekleyen daha büyük tehlikeler neler? Kripto para ve diğer kripto varlıkların vergileme rejimini oluşturmak zor bir konu mu? Bu sorulara sizler için cevaplar aradım. Buyurun…

Kripto Varlıklarda Kakofoni Dönemi Yaşanıyor.

Uzun bir süredir kripto varlıklar üzerinde mesai harcıyorum. Teknoloji, finans, vergi, sermaye piyasaları, bankacılık, merkez bankacılığı, yasama gibi pek çok alanın kesişim noktasına yerleşmiş bir konu. Yeni, ilgi çekici, aynı zamanda zor bir konu. Her bir detayın ayrı bir önemi var. Her gün yeni bir unsur devreye giriyor. Ciddi ve sıkı takip gerekiyor. Sürekli güncellenmeniz şart.

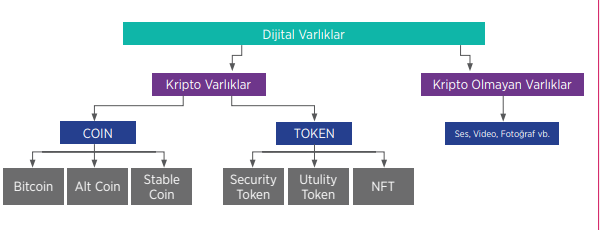

Madencisinden, arzcısına, borsa veya alım-satım platformlarından sermaye ve bankacılık alanına ilişkin düzenleyici otoritelere kadar her kesimde bir kafa karışıklığı söz konusudur. Bu karışıklığın temelinde kripto varlık taksonomisi üzerinde kafa yormamak yatıyor. Tüm kripto varlıklar aynı tip bir araç, varlıkmış gibi değerlendiriliyor. Kimileri kripto varlık vergilemesini sadece bitcoin vergilemesi olarak algılıyor.

Blokchain teknolojisini anlamadan ve işi abc’si olan aşağıdaki ayrımları bilmeden kripto paranın, kripto varlıkların vergilemesi üzerinde pek çok kişi ahkam kesiyor:

- Blockchain (Private-Public)

- Coin-Token

- Bitcoin-alt coin-stable coin

- sucurity token-utility token-NFT

- …-…

Örneğin kripto paraların vergilendirilmesi diye başlık atıp, kripto para kavramının tam anlamı ile ne olduğu konusunda kafa karışıklığı içeren yazılar kaleme alınabiliyor. Bilen bilmeyen, uzmanlığı olan olmayan herkes konuşuyor. Kakofonik bir ortam söz konusu.

Kripto Varlıkların Sınıflandırılması

Kripto varlıklara ilişkin Ümmühan ASLAN Hocamıza ait sınıflandırma benim de çok hoşuma gitti. Bu nedenle konuyla ilgilenenlere sunuyorum.

Konuya ilişkin olarak pek çok ülkede önemli mesafe alındı. Kripto varlıkların sınıflandırılmasına ilişkin ciddi çalışmalar var. Bu sınıflandırmaya göre her bir kripto varlığın vergilemenin hangi alanına temas ettiği hususu netleşmektedir. OECD, Avrupa Birliği, Amerika, Japonya, Almanya ve daha pek çok ülke konuya ilişkin ciddi çalışmalar yapılıyor. Çalışmaların başlangıç ve doğru noktası ise kripto varlıkların “doğasını”, “niteliğini” anlamak oluşturuyor.

OECD’nin Eylül 2020’de yayımlandığı “Sanal Paraların Vergilendirilmesi: Vergi Yaklaşımı ve Vergi Politika Sorunlarına Bakış” isimli raporu konuya ilişkin önemli bir kaynak niteliğindedir. Raporda hangi ülkenin kripto varlıklara nasıl yaklaştığı ile ilgili aşağıdaki tablo da oldukça önemli. Tabloya göre kripto varlıklar için;

- Maddi olmayan duran varlık,

- Finansal enstrüman veya varlık,

- Emtia veya sanal emtia,

- Para,

- Yasal ödeme yöntemi,

gibi pek çok kategori söz konusu. Bu tanımların bir kısmı sermaye piyasaları açısından yapılırken, bir kısmı sadece vergileme amacına matuf olabiliyor.

Kripto Varlıkların Vergilendirilmesi

Kripto para olarak isimlendirilenler pata olmak üzere kripto varlıkların vergilendirilmesi konusu çok daha fazla kişinin ilgisini çekiyor.

- Kripto paralar ve diğer kripto varlıklar nasıl vergilendirilecek?

- Kripto para ve diğer kripto varlıklarda oran ne olacak?

- Beyanname söz konusu olacak mı?

- Kripto varlıklarda vergileme geçmiş dönemlere gidebilir mi? Örneğin, kripto para alım satımı ile beş yıldır uğraşan bir kişinin geçmiş kazançları vergilenebilir mi?

Yukarıdaki sorular kripto varlık yatırımcısının kafasını sürekli olarak meşgul ediyor.

Yukarıdaki sorulara bu aşamada “Evet kripto varlıklar, kripto paralar şu şekilde vergilenir, veya vergilenemez.” diyenlere ihtiyatla yaklaşın. Kripto varlıkların vergilendirilmesi konusunda bu varlıkların taksonomisi, sınıflandırılması, tanımlanması, doğasına, niteliğine, kullanımına ilişkin belirleme olmadan vergileme rejimi, oranı, beyanı, geçmişe yürüyüp yürümeyeceğini söylemek havanda su dövmek ve insanları gereksiz yere endişeye sevk etmek anlamına geliyor.

Kripto Varlıkların Vergilendirilmesinden Önce Yapmamız Gereken Çok Daha Önemli İşler Var.

Aslında, bütün odağın vergileme konusu üzerine yoğunlaşması, kripto varlık evrenindeki asıl önemli konuların göz ardı edilmesi, ertelenmesine neden oluyor. Kanaatimizce kripto varlıklarda asıl konu “DÜZENLEME BOŞLUĞU”dur. Bu boşluktan en çok mağdur olacaklar ise başta kripto para olmak üzere diğer kripto varlıklara yatırım yapanlardır. Özellikle son dönemde sayıları hızla artan küçük yatırımcılar düzenleme boşluğunun en büyük mağduru olmaya adaydırlar.

Kripto varlıkların farklı tanımlanmasına ilişkin alternatif vergileme önerileri üzerinde çalıştım. Bu çalışmada, kripto varlıkların teknoloji dostu, kolay, verimli, basit şekilde vergilenmesi temel eksenimi oluşturdu. Mevcut ortamda, kripto para ve diğer varlıkların vergilenmesi spekülatif bir tarzda ele alındığı için çalışmamı kamuoyu ile paylaşmadım. Çalışmam, konuya ilişkin Avrupa Birliğinde devam eden çalışmalar, OECD raporları ve ülke örneklerini yakından takip edilerek sürekli gelişiyor.

Tüm bu çalışmalardan çıkan temel sonuç şu:

- Kripto para ve diğer kripto varlıkların vergilenmesi konusu, kripto varlıklara ilişkin düzenleme boşluğunun, tanımlama belirsizliğin ortadan kalkması ile kolay bir şekilde düzenlenebilecek bir alandır.

- Düzenlemelerde ana eksen vergi veya bu varlıklarla ilgili önyargılar değil, yatırımcının korunması, finansal istikrarın olumsuz etkilenmemesi olmalıdır. Kripto varlıkların vergilemesi düzenlemenin doğal bir sonucu olacaktır. Düzenlemenin temel hedefi haline getirilmemelidir.

- Düzenleme yasaklayıcı, kısıtlayıcı, teknoloji karşıtı bir tonla yapılmamalıdır. Yatırımcı kripto varlıklara yatırım yapmaya alışmıştır. Siz bunu ülkede kısıtlar, zorlaştırır, ağır vergilerseniz çok kolay şekilde yurtdışına yönlenir.

- Kripto varlıkların kara para aklama ve terörün finansmanı açısından risk oluşturduğu algısının da yıkılması gerekir. Aslında bu varlıkların pek çok uygulaması, normal paradan daha güvenli ve daha çok bilgi içeriyor. Konunun kara para, MASAK boyutu ile tartışılması, asıl tartışılması gereken alanları gölgeliyor. Bakanından MASAK çalışanına kadar bu konudaki yanlış algı ve bilgilerin ortadan kaldırılması gerekir.

Bu sonuçlara göre;

- Kripto varlıkların doğasını ve niteliğini dikkate alan, aralarındaki farkları önemseyen bir tanımlama çalışması yapılmalıdır.

- Kripto varlıklara ilişkin düzenlemeler ivedilikle yapılmalıdır.

- Kripto borsaları, bunların kuruluş şartları, sermaye yeterlilikleri, çalışacak personelde aranacak nitelikler, bilgi işlem altyapısı, bilgi işlem sistemlerinin güvenlik yeterlilikleri, kripto varlıkların saklanması gibi hususlar netliğe kavuşturulmalıdır.

- Kripto varlıklar alanında yapılacak düzenlemeye ilişkin oluşturulan Komisyonlar, ayda bir yapılan toplantılar ile vakit kaybetmemelidir. Etkili, ilkeli, odaklı şekilde ve ciddi uzman desteği el yoğun mesai harcanmalıdır.

- Kripto para ve diğer kripto varlık alanında dolandırıcılıkların, siber suç ve saldırıların ve ciddi mağduriyetlerin yaşanmasından önce tedbir alınmalıdır.

07.04.2021

Kategoriler:Kripto Para Varlık

Esas sorun “tanımlama çalışması” demişsiniz ancak, kripto varlıklar emtia ya da hizmet olarak tanımlansa bile ne değişecek? al-sat yapan traderlara re’sen mükellefiyet mi tesis edilecek? Ya da gelir üzerinden vergilendirme işlem başına mı yapılacak? Böyle bir şey mümkün olabilir mi? Yorum yapmam spekülatif olabilir diyerek çalışmalarınızı paylaşmak istememişsiniz ancak ne oluru anlatmaktan kaçınıyorsanız bile, ne olamayacağını anlatsaydınız biraz daha doyurucu bir yazı olabilirdi. Çalışmalarınızda kolaylıklar.

BeğenBeğen

Vergilemede temel unsurlar “Verginin Konusu”, “Vergiyi Doğuran” olaydır. Tüm maddi vergi kanunlarında önce bu iki konu belirtilir. Sonrasında mükellef, oran, beyan, indirim, istisna, muafiyet gibi hususlar şekillendirilir. Tanımlama çalışması kripto varlıkların (kripto para demiyorum) verginin konusu ve vergiyi doğuran olayın tespiti için kritiktir. Bu belirleme kripto para ve diğer kripto varlıkların hangi gelirin konusuna gireceğini, vergiyi doğuran işlemin ne şekilde oluşacağının tayini için vazgeçilmezdir. Değerli katkı ve önerileriniz için teşekkür ederiz. Selamlar.

BeğenLiked by 1 kişi