Son dönemde vergi affı beklentisinin inanılmaz boyutlara ulaştığını görmekteyiz. Bunda yaşanan ekonomik sorunlar kadar, son dönemde neredeyse her yıl getirilen vergi affının bu kez biraz gecikmiş olması da etkili. Mükellefte vergi affı bağımlılığı oluşturuldu. Geciken vergi affı mükelleflerde yoksunluk hissine neden oluyor.

Maliye bürokrasisi ile yakın dirsek temasında olduğunu belirtmekten çekinmeyen bazı köşe yazarlarına göre vergi affı yolda. Ancak biz kulis bilgisine dayanarak konuşmayı sevmiyoruz. Konunun teknik boyutuna bakmayı, şartların oluşup oluşmadığını, vergi affı düzenlemesinin yapılması ve yapılmamasının olası fayda maliyetleri üzerinde durmayı daha uygun biliyoruz.

Aşağıda önümüzdeki kısa dönem içinde vergi affı beklenip beklenmemesi konusunda öne çıkan ana parametreleri ortaya koymaya çalıştım. Sonra da bu konuda söylenmesi gereken son söze yer verdim.

Nedir Vergi Affı?

Vergi affının ne olduğunu uzun uzun anlatmaya gerek yok. Suyun tanımını bilmese de küçücük çocuğun bile suyun ne anlama geldiğini bilmesi gibi, her mükellef vergi affı kavramını yaşayarak hissediyor. Ama biz yine de teknik boyutu ile ilgili bir iki cümle yazalım.

Aslında kamuoyunda “vergi affı” diye tabir edilen düzenlemeler affa benzer bir özellik taşıyan ve “bazı alacakların yeniden yapılandırılması” ismi ile uygulamalardır.

Biz burada kamuoyundaki yaygın kullanımı esas alarak “alacakların yeniden yapılandırılması”, “vergi/matrah artırımı suretiyle vergi incelemesinden muafiyet” gibi düzenlemeleri genel anlamda vergi affı olarak isimlendireceğiz.

Politika Belgelerine Bakarsanız Yeni Bir Vergi Affı Yok

Normal devlet hayatında bazı belgeler, iktidarların önümüzdeki dönemde uygulayacağı politikaların ana hatlarını ortaya koyar. Ekonomi ve maliye alanında 3 yıllık dönemler için uygulanacak politikalara ilişkin temel politika dokümanı “Orta Vadeli Programlar”dır.

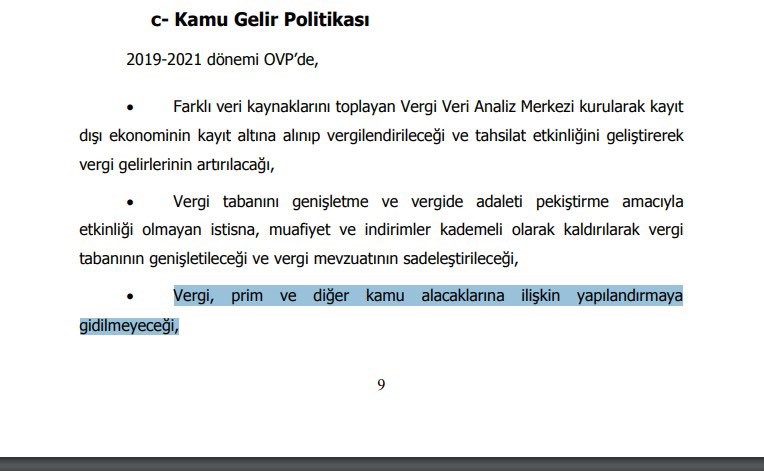

Vergi affı konusunda orta vadeli programda ne denildiği, bu denilenlerin iktidar cephesinde halen geçerliliğini koruyup korumadığını araştırdığımda karşıma çıkan tablo ilginç. Bugün Cumhurbaşkanlığı Strateji Bütçe Başkanlığınca 30 Haziran 2020 tarihinde yayımlanan “2019 Yılı Genel Faaliyet Raporu”nu incelerken 2019-2021 arası orta vadeli program ile ilgili bölüm dikkatimi çekti.

Faaliyet Raporunun 9 uncu sayfasında Orta Vadeli Programa da atıfta bulunularak “Vergi, prim ve diğer kamu alacaklarına ilişkin yapılandırmaya gidilmeyeceği” yazıyor.

Cumhurbaşkanlığı tarafından yayımlanan yürütmenin temel politika belgesine göre önümüzde vergi affı, yapılandırma veya adına ne derseniz deyin bir af bulunmuyor. Ama Türkiye’de yaşıyoruz. Politika belgelerini aşan, “bu son af”, “başka af yok” sözlerinin havada kaldığı pek çok uygulama örneği ile karşı karşıyayız.

Vergi Affı Yok Diyen Maliye Bakanları Yeni Aflara İmza Attılar.

Akla hemen daha önce Maliye Bakanlığı yapmış olan bürokratların bakanlık yaptıkları dönemlerde konuya ilişkin değerlendirmeleri geldi;

Ama unutmadan şunu belirtelim son 18 yılda 9 kez vergi affı getirildi.

Mehmet Şimşek:

-2009 yılında katıldığı bir toplantıda yaptığı konuşmada dönemin Maliye Bakanı Mehmet Şimşek vergi afları konusunda aşağıdaki hususları ifade etmiştir:

“İkinci konu, tabii ki aflar, Türkiye’de vergi afları her dönemde yapılmış ve bu aflar vergide uyumu ciddi şekilde bozan bir husustur. Her ne kadar şimdi aflar nitelikli çoğunluk gerektiriyorsa da, aslında belki de af yapılamayacağını Anayasa’da açık bir şekilde ifade etmek lazım. Belki de Anayasanın değiştirilemez maddeleri arasına sokmak lazım. Vergi afları çok ciddi bir adaletsizlik ortaya koyuyor, çünkü vergisini hakikaten büyük fedakarlıklar yaparak ödeyenler var, ama nasılsa, ortaya yeni bir af gelecek diye vermeyen kesimler de var; veremeyenler de var mutlaka, ama vermeyenler de var.”

-30.06.2014 Hürriyet Gazetesinde yer alan haberde ise Mehmet Şimşek

“Maliye Bakanı Mehmet Şimşek ilk kez geniş çaplı vergi affı getiren torba yasa hakkında konuştu. Şimşek “Benim de bu partinin milletvekili olarak sahip çıkmam gerekir. Ama ben bu tür düzenlemeleri olumlu bulmuyorum” diye konuştu.

-16.09.2014 Star Gazetesi

“Mehmet Şimşek: Bundan sonra bir af olmayacak.”

-16.09.2014 Sabah Gazetesi

“Artık vergi affı olmayacak.”

Naci Ağbal:

-03.03.2016 Radikal,

“Vergi affı yok!”

-23.08.2017 Haber7

“Bundan Sonra Kimse Yeniden Yapılandırma Kanunu Beklemesin”

-05.06.2018 A haber

“Yapılandırma kanunu, devlete borcu olan vatandaşlarımız için kaçırılmaz, tarihi fırsatlar sunuyor. Tüm vatandaşlarımızı bundan yararlanmaya davet ediyorum.”

Berat Albayrak:

-17.07.2018 Akşam

“Hazine ve Maliye Bakanlığı olarak yeni bir yapılandırma ya da bu kapsamda borç ötelemesi gibi bir değerlendirme orta vadeli projeksiyonlarımızda yer almamaktadır.”

– @BeratAlbayrak twitter hesabından 6 Ağustos 2019 tarihindeki paylaşım:

“Vergi ve sigorta prim borcu olan vatandaşlarıma, 27 Ağustos’a uzatılan ve ‘son kez’ yapılan yapılandırmadan mutlaka yararlanmalarını tavsiye ediyorum.”

Her şeyin bir sonu olduğu gibi vergi aflarının da bir sonu olmalıydı…

Yukarıdaki sözleri söyleyenlerin bu sözlerinden kıs süre sonra af kanunları Meclise sevk edildi.

Yeni Bir Vergi Affı Bekleyelim mi?

Bakanların bu son vergi affı, başka veri affı yok sözleri bugüne kadar hükümsüz kaldı. Önümüzdeki dönemde vergi affı beklenmeli mi?

Düşen tahsilat oranları, artan bütçe açığı vergi affının arz yönünü oluşturuyor. İktidarın elinde af gerekçe ve nedenleri var.

Koronavirüs nedeniyle ortaya çıkan ekonomik zorluklar, mükelleflerin geçen yılın vergisini bu yılın zor şartlarında ödemek durumunda kalması, her çıkan afların bu kez iki yıla kadar uzaması af beklentilerini artırdı.

Bugün mükelleften “Vergi affı çıkar mı?” sorusunu değil; “Vergi affı ne zaman çıkar?” sorusunu işitiyorsunuz. Talebin ve beklentinin bu denli arttığı durumlarda vergi affı neredeyse kaçınılmaz oluyor. Ancak, burada en büyük handikap, daha eski yapılandırmaların taksitini ödemekte zorlanan mükellefin durumu.

Vergi Affı Hakkındaki Düşüncem;

Vergi aflarına ilkesel olarak karşı biri olduğumu, her vergi affının vergisini düzenli ödeyen yük getirdiğini, vergi ahlakında tahribat yarattığını, vergiye gönüllü uyumu zedelediğini, uzun vadede vatandaşın devlete olan aidiyet duygusunu yitirmesine sebep olduğunu her fırsatta dile getirdiğimi takip eden herkes bilmektedir.

Ancak içerisinden geçtiğimiz bu korona salgını her şeyi olduğu gibi ekonomiyi de ters düz etti. Bu nedenle Gelir ve kurumlar vergisi geçen yılın elde ettiği gelirleri içerdiğinden bu yıl o paraları mevcut durumdan kaynaklı olarak tüketildiğinden ödeme güçlüğü doğacağı aşikardır. Her ne kadar vergi aflarına ilkesel olarak taraftar olamasak da böylesi dönemlerde kopyala yapıştır af kanunları değil de kapsamlı ve duruma özel ve krizin niteliğine uygun etkili düzenlemelerin yapılması ihtiyacı tüm mükelleflerinde beklentisi gibidir. Özellikle bu dönemde muafiyet, istisna, indirimler ile vergi dışı bırakılan gelirlerin tekrar bir gözden geçirilmesi ve tabana dahil edilmesi açısından da çok önemlidir.

Vergi Affı Konusunda Son Sözü Söyleyin! Mükellef Rahatlasın.

Vergi affı söylentileri, ödeme gücü olan mükelleflerin dahi vergi ödeme gayretlerini olumsuz yönde etkiler. Mükellefler af beklentisi, yapılandırma imkanları ve benzeri düşüncelerle vergi ödemelerini öteleme eğilimine yönelebilirler.

Bu nedenle, vergi affı söylentileri çıktığında iktidarın en yetkili isminin çıkıp son sözü, açık net ve gecikmeden söylemesi gerekir. Bu söz;

“Evet, yeni bir vergi affı gündemimizde ve en geç haftaya Meclisin gündemine gelecek.”

veya

“Hayır, biz artık vergi affı, yapılandırma ve benzeri uygulamalar yapmayacağız. Herkes vergi ödemesini düzenli şekilde yapsın.”

şekilde olmalı. Böylece mükellefin de önünü görmesi sağlanacaktır. Düşen tahsilat oranlarının önüne geçilecektir. Hem Maliye hem de vatandaş rahatlayacaktır. Lütfen insanları “araf”ta bırakmayın.

O zaman çıkıp ya piyasada oluşan af beklentisini karşılayın ya da bu beklentiyi bir an evvel sonlandırın…

17.07.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

1 reply »