Sayın Bakan Vergi Yükü Çok Değil Algısı Oluşturarak Yeni Vergiler ve Oran Artışları İçin Zemin mi Oluşturuyor?

TBMM Plan ve Bütçe Komisyonu’nda konuşan Bakan Şimşek, vergilerin yüksek olduğuna dair kanaat nedeniyle kamuoyunda algı oluştuğunu söyledi. Sayın Hazine ve Maliye Bakanı aşağıdaki verileri komisyon üyeleri ve kamuoyu ile paylaşarak iddialarını desteklemeye çalıştı:

“Ülkemizde vergi yükünün yüksek olduğu algısı gerçeği yansıtmıyor. Toplam vergi yükü sıralamasında yüzde 20,8 ile 38 OECD ülkesi arasında en düşük vergi yüküne sahip 3’üncü ülkeyiz. Vergi yükü ortalaması OECD’de yüzde 34, Avrupa Birliği’nde (AB) ise yüzde 41,2 seviyesindedir. Dolaylı vergi yükünün çok yüksek olduğu yönündeki kanaat de doğru değildir. Vergi sistemimizdeki temel sorun, dolaysız vergilerin yeterli düzeyde olmamasıdır. Ülkemizde dolaylı vergilerin milli gelir içerisindeki payı yüzde 9,1 iken OECD ortalaması yüzde 10,5, AB ortalaması ise yüzde 13,6’dır. Ülkemizde genel KDV (Katma Değer Vergisi) oranı yüzde 20’dir. Bu oran ile AB ülkeleri içerisinde en düşük vergi oranına sahip altıncı ülkeyiz”

Yukarıdaki cümleleri okuyunca, aklıma gelen ilk şey, bizi yeni vergilerin ve vergi artışlarının beklediği oldu. Sayın Bakan büyük bir kesimin vergi yükü altında ezildiği gerçeğinden bihaber mi? yoksa vergi yükü az, bu insanların sırtına biraz daha vergi yükleyebiliriz modunda mı diye kendime sormadan edemedim.

Hangi Vergi Yükü?

Türkiye’de vergi yükünün yüksek olup olmadığı sorusunun cevabını verebilmek için öncelikle “Hangi vergi yükü?” sorusunun cevaplanması gerekir. Çünkü pek çok vergi yükü türü var. Çeşitli vergi yükü türlerinden bazıları aşağıda verilmiştir:

- Toplam vergi yükü

- Kişisel vergi yükü

- Objektif vergi yükü

- Subjektif vergi yükü

- Net vergi yükü

- Gerçek vergi yükü

- Bölgesel vergi yükü

- Sektörel vergi yükü

En yaygın kullanılan vergi yükü toplam vergi yüküdür. Toplam vergi yükü bir ülkede genellikle bir yıllık dönemde ödenen vergilerin ülkenin gayri safi yurtiçi hasılasına (GSYH) oranı olarak tanımlanmaktadır. Formülle ifade edersek vergi yükü:

Toplam Vergi Yükü = Vergi Gelirleri Toplamı / GSYH

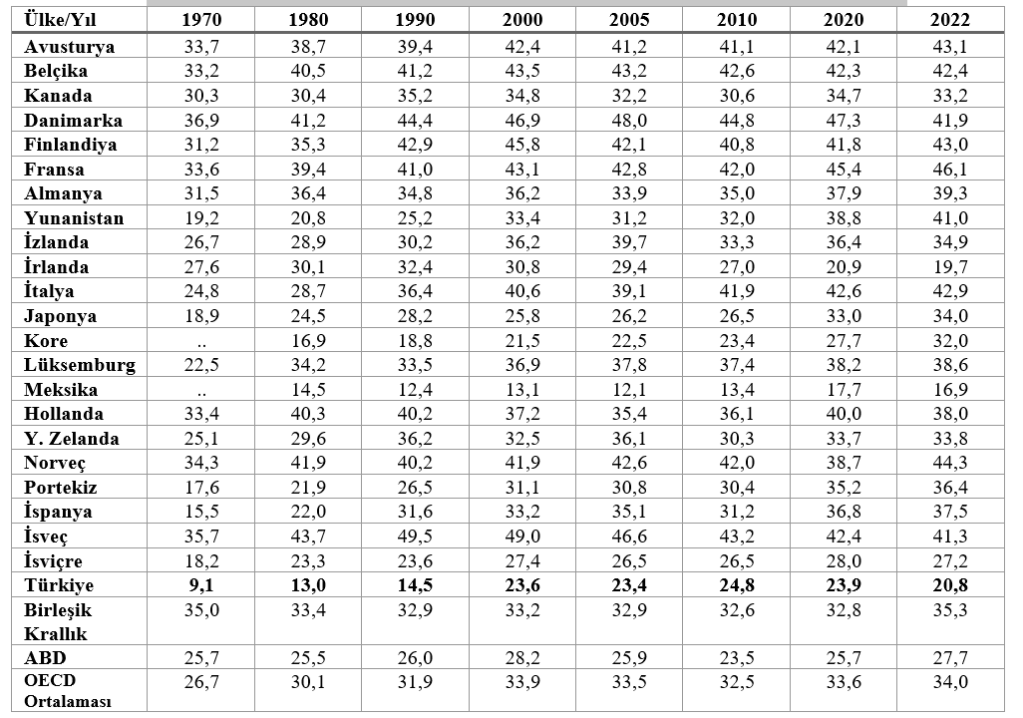

Tablo 1: Vergi Yükü İstatistikleri (%)

Kaynak: OECD, Revenue Statistics 2022, Paris, 2023.

Türkiye’de vergi yükü 1970 yılında GSYH’nın %,9,1’i oranında iken 2022 yılında bu oran %20,8 olmuştur. Artış oranı %128,7 olarak gerçekleşmiştir. Aynı dönemde OECD ülkelerinin ortalama vergi yükü %26,7’den %34,0’e yükselmiştir. Artış oranı ise %27,3 olarak gerçekleşmiştir. 2022 yılına gelindiğinde Türkiye’nin toplam vergi yükü OECD ortalamasının altındadır. Ancak, zaman içindeki artış trendi OECD artış trendinin çok üzerinde gerçekleşmiştir.

Yukarıdaki genel vergi yükü verilerine baktığınızda Türkiye’de vergi yükünün düşük olduğu sonucuna ulaşırsınız. Ama bu yaklaşım eksiklikler içerir. Vergi yükünün yüksek olduğu yönünde kamuoyunda oluşan algının, hatta vergi alerjisine dönüşen durumu anlamak için hangi vergi yüküne baktığınız önemlidir.

Herhangi bir mal veya hizmet nedeniyle oluşan vergi yükü listenin daha da uzatılması mümkün. Vergi yükünden bahsederken tek bir vergi yüküne bakılmaz. Halkın ekseriyetinde şikayet varsa, şikayetten öte ciddi vergi alerjisi oluşmuşsa alt ayrımlara bakılır.

Kimin Vergi Yükü?

Vergi yükü, vergi sistemine ilişkin önemli göstergeler arasında yer alır. Ancak tek başına çok şey söylemez. Vergi yükü kadar, bu yükün dengeli dağılıp dağılmadığına veya en çok yükün kimler tarafından yüklenildiğine bakmak gerekir. Bazı vergi sistemlerinde genel vergi yükü, diğer ülkelerle kıyaslandığında çok yüksek olmamasına rağmen, verginin bazı mükellef kesimleri üzerinde yoğunlaşması, bu kesimler için vergi yükünün yüksekliğinden şikâyetleri de beraberinde getirir. Böyle durumlarda, genel anlamda vergi yükünün yüksekliğinde değil, dağılımında sorun vardır. İşte Türkiye’de yaşanan ve bizi yönetenlerin görmek veya göstermek istemedikleri husus budur.

Konunun anlaşılır olması ve akılda kalmasına katkı sağlaması için alegorik bir yaklaşım sergileyeceğim. Pek çoğunuz cenazeye katılmışsınızdır. Tabut taşınırken herkes omuz verdiğinde veya elini uzattığında tabut eller üstünde taşınır. Ne kadar çok kişi tabuta el verirse, kişinin eline isabet eden yük azalır. Kişiler fazla zorlanmadan tabutu mezarlığa taşırlar. Ama bu tabutu taşıma işini iki kişinin sırtına yıkarsanız bu kişiler tabutun yükünü çok ağır hissederler.

Şimdi, vergileri zorunlu olarak taşınması gereken tabuttaki gibi bir yük olarak değerlendirelim. Kamu harcama yapar ve ortaya çıkan faturayı birileri ödemek, vergi yükünü bireliri taşımak zorundadır. Vergi yükünü toplumun tüm kesimlerine, ödeme gücünü esas alan anayasal ilkeye göre dağıtırsanız toplam vergi yükü yüksek olsa bile kişiler bu yükü fazla hissetmezler. Adil ve ortaklaşa şekilde bu yük taşınır. Türkiye’deki sorun verginin dar bir taban üzerine yıkılmasıdır. Tabutun herkes elini kolunu sallayarak gezerken iki kişiye taşıttırılması örneğindeki gibi.

Pek çok bakanın hala “Vergiyi tabana yayacağız.” şeklindeki söylemi vergi cehaleti değilse, vergi adaletsizliği tasarımıdır. Oysa yapılması gereken vergi tabanını genişletmektir. Çok genel tabiriyle vergiyi sadece kümesteki kazlardan almak değildir. Gezen, uçan, kaçan kazları da vergi kapsamına almaktır. Birilerini yasal kılıfla vergi dışında tutmamaktadır. Ücret gelirleri artan oranlı vergiye tabi iken sermaye üzerinden elde edilen gelirleri düşük ve sabit oranlı vergilememektir. Dolaylı vergi ağırlıklı sistemi düzeltmektir. Dolaysız vergilerdeki istisna, indirim ve muafiyeteri ciddibir şekilde revize etmektir.

Eğer sayın Bakan sorunun genel vergi yükü oranı değil; vergi yükünün kişiler ve kesimer arasındaki adaletsiz dağılımı olduğunun farkında değilse artık sözün bittiği yerdeyiz. Farkında olup da böyle bir iddiayı öne sürüyorsa artık diyecek sözüm yok. İktidarın halktan koptuğunun da göstergesidir bu.

Sayın Bakandan Ricamızdır:

Daha önceleri hangi meslek gruplarının, sektörlerin ne kadar matrah bildirdiği ve ne kadar vergi ödediğini açıklıyordunuz. Şu anda açıklamıyorsunuz. Açıklayın, vatandaş çalışanından az vergi verenleri görsün. Niye saklıyorsunuz?

Vergi harcamalarını açıklayın. 2018 yılından bu yana yayımlamadığınız vergi harcama raporlarını yayımlayın. En azından vergi türü bazında hangi istisna ve muafiyetlere ne kadar vergi harcaması yapılmış görelim.

Gelir İdaresi Başkanlığının elindeki veriler hemen hemen hiçbir kurumun elinde yoktur. Ücretlilerin, çiftçinin, tüccarın, sanayicinin sektör sektör, kesim kesim ne kadar efektif vergi yükü yüklendiği bilgisine sahipsiniz. Bunlara bir bakınız. Bunları paylaşınız. Ondan sonra dar gelirli vatandaşın ve halkın ekseriyetinin vergi yükü altında ezildiği söyleminin “algı” mı yoksa “gerçek” mi olduğunu görürsünüz, görürüz. Yoksa bazı verileri, söylem ve iddialarınızı destekleyecek şekilde kullanmanız vatandaşın sırtındaki yükü hafifletmiyor, sadece inandırıcılığınızda kayba yol açıyor.

KDV oranı açısından AB ve OECD ülkeleri içindeki yerimizi lütfedip kamuoyu ile paylaşmışsınız. Peki, hiç bir ülkede olmayan ÖTV kalemlerini, oranlarını ve ÖTV gelirlerinin GSYH’ye oranını niye paylaşmadınız. ABD’de üretilen bir cep telefonunun dolar bazında Türkiye’de neden iki katından fazlaya niye satıldığını da açıklasaydınız. Öğrenciye ÖTV’siz telefonun lüks bir ayrıcalık olarak sunulduğu başka bir ülke var mı? sorusuna da cevap verseydiniz. Bir araba kendine alan vatandaşın bir ve bazen iki/üç arabayı Devlete almak zorunda kalmasının nedenlerini ve böyle bir uygulamanın dünyanın başka hangi ülkesinde olduğunu da açıklasaydınız. Çıtçıt tırnak makasından, mutfaktaki buzdolabından, fırandan, elektrikli süpürgeden alınan ÖTV’yi de açıklasaydınız.

Sayın Bakanım, iddiayı destekleyecek sınırlı alan ve verileri kamuoyu ile paylaşmak, kamuoyunu eksik ve yanlış bilgilendirmek ve yönlendirmekle eşdeğer sonuçlar doğurur. Bu yaklaşımın manipülatif bir yönü vardır. Gerçekleri gizleme “algı” oluşturma etkisi söz konusudur. Sizden ricamız bu hataya düşmemenizdir. Makamlar geçicidir, gerçekler kalıcıdır.

15 Kasım 2024

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz.

Kategoriler:GENEL