NOT: Bu yazının yazım tarihinden sonra Ağustos ve Eylül Yİ-ÜFE verileri açıklandı. Yİ-ÜFE Ağustos ayında %5,89 ve Eylül ayında %3,40 olarak gerçekleşti. Bu gerçekleşmeler çerçevesinde Ekim ayı Yİ-ÜFE sıfır dahi gelse 2024 yılında vergi, harç ve cezalar başta olmak üzere pek çok kaleme uygulanacak Yeniden Değerleme Oranı %58,16 olacak.

GİRİŞ

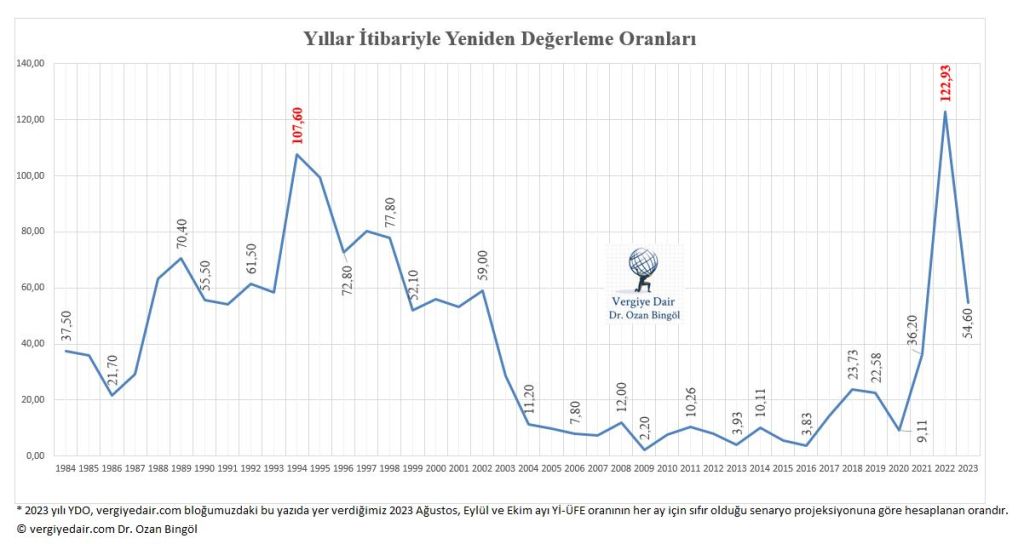

Yüksek enflasyon dönemlerinde Yeniden Değerleme Oranı toplumun her kesimini doğrudan ve önemli düzeyde etkileyen bir nitelik kazanmaktadır. Özellikle 2022 yılında yaşanan %122,93 oranındaki yeniden değerleme, bu oranın hesaplandığı yıldan bu yana en yüksek oran olarak tarihe geçti. Bu yıl, geçen yılkı %122,93 YDO ile zamlanmış vergi ve cezaların üzerine %50’nin üzerinde bir ilave ile karşılaşacağız. Yani katmerli bir artış söz konusu olacaktır.

Son dönemde çok daha sık duyduğumuz yeniden değerleme oranı kavramını bundan sonraki birkaç yılda da duymaya devam edeceğiz. Çünkü, vergi, ceza, harç, tarife ve benzeri kalemlere ilişkin maktu tutarlardaki yıllık artışlarda yeniden değerleme oranı esas alınmaktadır. Maaş artışında daha düşük oranlı belirlenen TÜFE dikkate alınırken, zamlarda daha yüksek oranlı olan YDO’nun esas alındığı gerçeğini de hatırlayalım.

Yeniden Değerleme Oranı Neden Önemli? Niçin Önceden Projeksiyon Yapıyoruz?

Vergi Usul Kanununun mükerrer 298. maddesine göre; yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu oran, Ekim ayı enflasyon rakamı da belli olduğunda hesaplanabilir hale gelmektedir.

2021 yılının Eylül ayında yazdığımız “YENİDEN DEĞERLEME ORANI SON 16 YILIN REKORUNA KOŞUYOR.” başlıklı yazımız ile yeniden değerleme oranının son 16 yılın en yüksek rakamına doğru gittiğini yaptığımız projeksiyonlarla iki ay önceden ortaya koymuş idik. Böyle bir çalışma ile amacımız, pek çok kalemi vergi, ceza ve diğer kalemi etkileyen yeniden değerleme oranı konusunda iş çevreleri ile vatandaşlara bir tür öngörülebilirlik sağlamaktı. Bu amacımıza da ulaştığımızı düşünüyorum.

Aşağıda 2023 yılı için hesaplanacak ve 2024 vergi, harç ve cezalardaki artışlarda kullanılacak yeniden değerleme oranının hesaplanması için bilmemiz gereken Ağustos, Eylül ve Ekim ayı enflasyonlarına ilişkin yaptığımız projeksiyonlara göre, 2023 yılı yeniden değerleme oranının %50’nin altında olmayacağı anlaşılmaktadır. Mevcut mevzuat ve veriler ışığında, 2022 yılındaki %122,93’lük YDO oranının üzerine bu yıl da %50’nin üzerinde oluşacak YDO ile yapılacak zamlar vatandaş için gerçekten yıkıcı olacaktır.

Bu kadar yüksek yeniden değerleme oranı vatandaşın MTV, emlak vergisi ve diğer vergi kalemleri ile harç ve trafik cezaları başta olmak üzeri diğer pek çok idari para cezası ve yüksek araç muayene ücretleri altında ezilmesi anlamına gelecektir. Yüksek YDO ile vergi ve cezaları yüksek oranda artırmak aynı zamanda 2023 yılının yüksek enflasyonunun bir kısmını 2024 yılına sürüklemek veya bulaştırmak sonucunu da doğuracaktır.

Yazımızın ilerleyen bölümlerinde yer verdiğimiz üzere, Cumhurbaşkanının bazı vergi kalemlerinde yeniden değerleme oranının altında veya üstünde oran belirleme yetkisi vardır. Ancak, özellikle idari para cezaları açısından böyle bir yetki söz konusu değildir. Araç muayene ücretlerinde ise bu yetkiyi beş yılda bir çok sınırlı olarak kullanabilmektedir.

Aşağıda, önümüzdeki üç ayda aylık Yİ-ÜFE endeksindeki değişimlere ilişkin farklı senaryolar uygulanarak 2023 yılı Yeniden Değerleme Oranı konusunda bizi nasıl bir manzaranın beklediği somut bir şekilde ortaya konulmuştur. 1984 yılında ilk uygulamaya başladığı tarihten itibaren yeniden değerleme oranının yıllık itibariyle nasıl bir seyir izlediği de grafik yardımı ile gösterilmiştir.

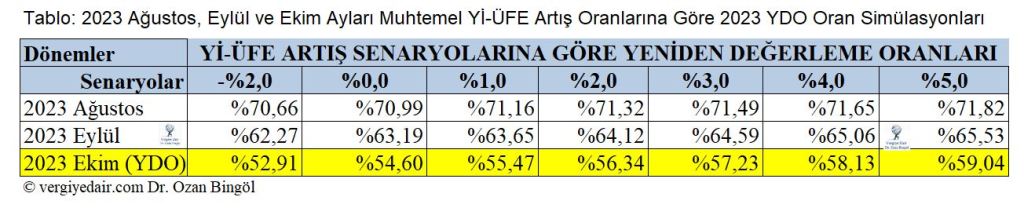

Önümüzdeki üç ayda enflasyon “sıfır” bile olsa 2024 vergi ve ceza artışlarına esas teşkil edecek 2023 yılı yeniden değerleme oranı %54,60 olacaktır.

Hazine ve Maliye Bakanlığının yeniden değerleme ilgili belirleme değil, ilan etme şeklinde bağlı yetkisi söz konusudur. Ekim ayına ilişkin enflasyon rakamlarının açıklanması sonrasında, genellikle Kasım Ayı içinde bir tebliğ ile ilgili yıl YDO ilan edilmektedir. Aslında yeniden değerleme oranını TÜİK tarafından Ekim ayı Yİ-ÜFE endeksi açıklandığında hesaplamak mümkündür. Ancak usulen Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından zaten 3 Kasım tarihinde teknik olarak hesaplanabilir olan YDO genellikle aynı ay içerisinde tebliğ konusu yapılmaktadır.

Biz burada önümüzdeki Ağustos, Eylül ve Ekim aylarında oluşması muhtemel Yİ-ÜFE artışlarına göre bir tür simülasyon yaparak bizi ne büyüklükte bir yeniden değerleme oranının beklediğini ortaya koymaya çalıştık. Böylece 2024 yılı vergi, harç ve ceza artışlarında dikkate alınacak 2023 yılı yeniden değerleme oranının yüksekliğine ilişkin ilgililer gerekli mevzuat düzenlemesi için uyarılmış olur ve umulur ki bazı önlemler alırlar.

Önümüzdeki üç ayda farklı ÜFE artış veya azalış oranına göre oluşması muhtemel yeniden değerleme oranına ilişkin hesaplamalar aşağıdaki tabloda yer almaktadır.

Tablo 1- 2023 Yeniden Değerleme Oranı Projeksiyonları

Önümüzdeki üç aylık dönemde işlerin çok yolunda gittiği ve her ay Yİ-ÜFE’nin %0 olduğu en iyimser senaryo ile işlerin çok daha kötüleştiği ve her ay aylık %5 enflasyon oranlarının yaşandığı en kötümser senaryo ile bunların arasındaki diğer oranlara göre yapılan simülasyona göre karşımıza çıkması muhtemel 2023 yılı yeniden değerleme oranları yukarıdaki tablonun en alt satırında yer almaktadır.

Yukarıda yaptığımız simülasyona göre önümüzdeki Ağustos, Eylül ve Ekim aylarının hepsinde enflasyon oranı sıfır olarak gerçekleşse bile 2023 yılı yeniden değerleme oranı %54,60 olacaktır. Dolayısıyla önümüzde %55 ila %60 arasında yüksek oranda yeniden değerleme rakamları söz konusu olacaktır.

1984 Yılından Günümüze Yeniden Değerleme Oranları

Şimdi gelelim 1984 yılından bu yana yeniden değerleme oranlarının seyrine. Yeniden değerleme oranları 1984 yılından bu yana nasıl gelişmiş, en çok yüzde kaç olmuş? Bu yıl ortaya çıkması muhtemel yüksek YDO rakamı bu tarihsel süreçte kendisine nerede yer bulacak?

Yukarıda görüldüğü üzere, önümüzdeki Ağustos, Eylül ve Ekim aylarında enflasyonun hiç artmadığı, başka bir deyişle sıfır olduğu bir senaryoda bile 2023 yılı yeniden değerleme oranı %54,60 olmaktadır. Bu haliyle 2023 yılı yeniden değerleme oranı, Adalet ve Kalkınma Partisi İktidarındaki ikinci en yüksek YDO oranı olmaktadır.

Yeniden Değerleme Oranı Hangi Vergi, Harç, Cezaları Etkiler?

Yeniden değerleme işlemi 5024 sayılı Kanun’la kaldırılmış olmakla birlikte, muhtelif düzenlemeler gereği yeniden değerleme oranı birçok haddin otomatik olarak değişmesinde ölçü olarak kullanıldığı için yayımlanmaya devam edilmektedir.(1)

Enflasyonun varlığı muhtelif mevzuattaki parasal değerlerin aşınmaya uğrayarak güncelliğini kaybetmesine yol açmaktadır. Bu durum yüksek enflasyon dönemlerinde daha da belirgin hale gelmektedir.

Yeniden değerleme oranı zaman içinde vergi kanunları kapsamındaki maktu had ve tutarlara ilişkin bir oran olmanın çok ötesine geçmiş, idari para cezaları ve pek çok konuda referans bir oran olarak kullanılmaya başlamıştır. Bu nedenle zaman içinde yeniden değerleme oranının ifade ettiği anlam daha da artmıştır.

Yeniden değerleme oranından etkilenecek vergi ve ceza örnekleri:

Yeniden değerleme oranına endeksli bazı vergi, ceza ve diğer yüklere ilişkin özet bilgiler aşağıda sunulmuştur. Görüldüğü üzere bir kısmında Cumhurbaşkanına farklı boyutta yetkiler verilmiştir. Bazı alanlarda ise Cumhurbaşkanının herhangi bir yetkisi yoktur. Dolayısıyla bunlar açısından 2023 yılı yeniden değerleme oranı kaç çıkarsa 2024 yılına bu oran kadar artışla gireceğiz demektir.

- Motorlu Taşıtlar Vergisi, Cumhurbaşkanının yetkisi var.

- Emlak Vergisi, Cumhurbaşkanının yetkisi var.

- Çevre Temizlik Vergisi, Cumhurbaşkanının yetkisi var.

- Gelir Vergisi Kanunu, bazı istisna tutarları, vergi tarifesi dilim tutarları ve benzerleri, Cumhurbaşkanının yetkisi var.

- Veraset ve İntikal Vergisi: İstisnalar, Cumhurbaşkanının yetkisi yok.

- Veraset ve İntikal Vergisi: Tarife matrahları, Cumhurbaşkanının yetkisi var.

- Damga Vergisi, Cumhurbaşkanının yetkisi var.

- Harçlar, Cumhurbaşkanının yetkisi var.

- Vergi Usul Kanunundaki Cezalar, Cumhurbaşkanının yetkisi var.

- Kabahatler Kanununa tabi İdari para cezaları, Cumhurbaşkanının yetkisi yok.

- Araç Muayene Ücretleri, Cumhurbaşkanı ancak beş yılda bir %20 oranında artırma veya eksiltmeye yetkilidir.

- Trafik Cezaları, Cumhurbaşkanının yetkisi yok.

Olayı somutlaştıralım. Örneğin 2022 yılı 31 Aralık tarihinde üç yıl ve üzeri bir pasaport harcı 1.478,30 TL iken 2023 başında %122,93 oranındaki YDO oranında artırıldı ve 3.295,50 TL oldu. Sonra 7 Temmuz 2023 tarihinde maktu harçlar %50 zamla 4.943,50 lira oldu. 2024 yılında en iyimser tahminle YDO %54,60 olduğunda pasaport harcı 7.642,26 lira olacaktır. Aslında 2024 yılının Ocak ayı itibariyle pasaport harcında sadece 13 ayda yaşanan artış %416,9 olacaktır.

Yüksek vergi artışlarına hazır olun! diyeceğim ama, insan nasıl hazır olur onu ben de bilmiyorum.

03.08.2023

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli

Kategoriler:GENEL