Alkollü içecekler üzerindeki vergiler konusunda sonu gelmeyecek bir serüvenin içinde olduğumuz kesin. Bu serüven nerede biter demeyin, bu serüven “bitmeyen” (never ending) türden bir hikayede geçtiği için hiç bitmeyecek gibi. Ben burada, hikayenin sonunu değil, az çok nereden nereye geldiğimiz konusuna ışık tutmaya çalışacağım.

ALKOLLÜ İÇECEKLER NEDEN ÖTV’YE TABİDİR?

Alkollü içecekler üzerinden alınan “maktu vergi”, Özel Tüketim Vergisi (ÖTV) Kanununun 12 inci maddesinin 3 üncü fıkrası uyarınca 2013 yılından bu yana altı ayda bir otomatik olarak artırılmaktadır. Ancak 27 Mayıs 2022 tarihli Resmi Gazetede yayımlanan Cumhurbaşkanı kararı ile bu yılın ikinci altı ayı için (Temmuz-Aralık) uygulanacak artış öne çekilmiş oldu. Bu durumun başkaca sebepleri bulunmaktadır.

Aslında tüm dünyada alkollü içecekler üzerinden özel tüketim vergisi (Excise duty, special consumption tax) alınmasındaki en büyük neden, sağlığa zararlı olduğu düşünülen bu ürüne erişimi azaltmaktır. Özellikle gençliği zararlı alışkanlıklardan korumaktır. Bütçeye gelir elde etme ikincil bir hedeftir ve öyle olmalıdır.

FAZLA VERGİ, SADECE VERGİYİ DEĞİL; İNSANI DA ÖLDÜRÜYOR.

Fransız iktisatçı Pierre Paul Leroy-Beaulieu’ya atfedilen: “Fazla vergi, vergiyi öldürür.” (Trop d’impot tue I’impot. Too much tax kills tax.” anlamlı bir söz vardır. Ancak vergi sisteminiz gelişmiş değilse maalesef fazla vergi sadece vergiyi değil insanı da öldürüyor. Galiba bu artışlar sonrası önümüzdeki günler artan kaçak içki kullanımı nedeniyle bu riski bünyesinde barındırıyor.

ALKOLLÜ İÇECEKLERDEN ALINAN ÖTV’NİN İNANILMAZ SERÜVENİ…

Alkollü içecekler üzerinden temelde iki vergi alınmaktadır. Bunlar ÖTV ve KDV’dir. Her iki vergi de dolaylı vergi olarak bilinir. Alkollü içecekler üzerinden 2006-2021 döneminde tahsil edilen Özel Tüketim Vergisi 121,4 milyar liradır. Alkollü içeceklerden tahsil edilen vergilerin tutarı ve toplam vergiler içindeki payı sürekli olarak artmaktadır. Sadece 2021 yılının on iki ayında alkollü içecekler üzerinden tahsil edilen ÖTV 22,7 milyar TL’ye ulaşmıştır. Oysa aynı yıl için bütçe hedefi 17,9 milyar idi. 12 Ayda bütçe hedefinin çok üzerinde ÖTV tahsilatı yapılmıştır. Bu tutarlara ayrıca KDV’yi de eklememiz gerekmektedir. Bu durumda alkollü içecekler üzerinden tahsil edilen meblağ çok daha büyür.

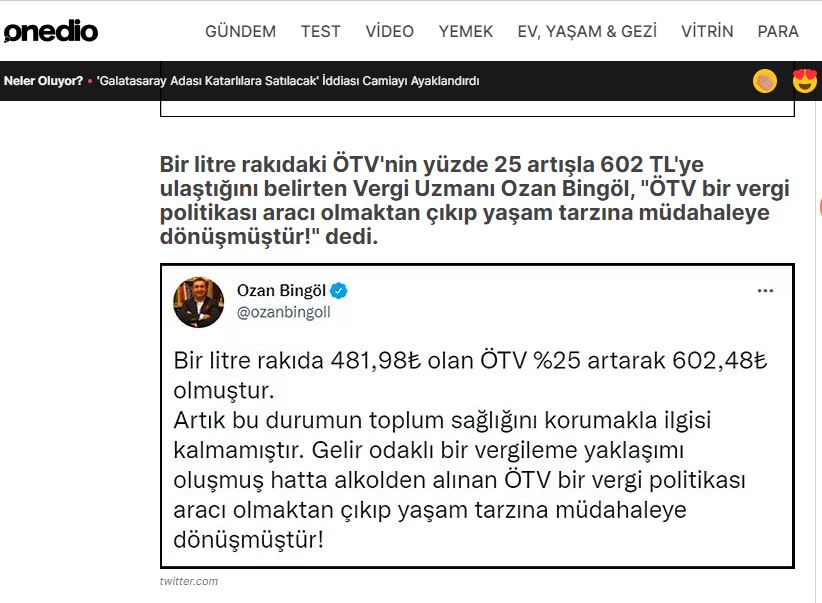

Özellikle alkol ürünlerinin ÖTV serüvenine baktığımızda, 2010 yılında bir litre alkolde 51.48 lira olan ÖTV tutarı 27 Mayıs 2022 tarihi itibariyle 602,48 liraya çıkmıştır. Böylece alkol üzerinden alınan ÖTV’de son 12 yıldaki vergi artış oranı yüzde 1070 olmuştur. Ayrıca 2006 yılında tahsil edilen her 100 liralık ÖTV’nin 5 lirası alkol ürünlerinden toplanırken, 2021 yılında her 100 liralık ÖTV’nin 11 lirası alkol ürünlerinden toplanmaktadır. Burada artış oranı ise %120 olmuştur.

2021 yılında 17,9 milyar liralık bütçe hedefine karşılık alkollü içecekler üzerinden tahsil edilen ÖTV tutarı 22,8 milyar lira bütçe hedefinin %27,3 üzerinde olmuştur. Bütçe hedeflerini bile şaşırtan türde alkollü içecekler üzerinden ÖTV alınması söz konusudur.

SON ZAMLAR SONRASI 70’LİK RAKIDAKİ VERGİ YÜKÜ

Alkollü ürünlerde vergi zamlarına alıştık. Peki 27 Mayıs sabahında vergi zammı ile uyandıktan sonra alkollü içeceklerden rakıda son durum nedir? Son ÖTV zammı rakıdaki vergi yükünü nasıl etkileyecektir? ÖTV zammı sonrası rakı fiyatı hangi muhtemel fiyatlara doğru yelken açacaktır? ÖTV artışı sonrası birada durum nedir? Bir şişe biradaki vergi yükü ne kadar olmuştur? Gelin birlikte bakalım.

Örneğin son ÖTV artışı ile birlikte alkol oranı %45 olan bir 70’lik rakıdaki vergi yükümüz:

- Bayi kârı ve diğer giderler dahil ürün fiyatı: 85,65 TL

- ÖTV 189,78 TL

- KDV 49,57 TL

- Toplam vergi 239,35 TL

- Tahmini raf satış fiyatı 325 liradır. (Bu tutar bayi karları nedeniyle 5 lira aşağı ya da yukarı olabilmektedir.)

- Ürün fiyatına göre vergi oranı ise %280’dir.

ÖTV artışı sonrası bir şişe biradaki vergi yükümüz:

Son ÖTV artışı ile birlikte bir şişe biranın (50 CL):

- Bayi kârı ve diğer giderler dahil ürün fiyatı: 10,16 TL

- ÖTV: 11,02 TL

- KDV: 3,82 TL

- Toplam Vergi: 14,84 TL

- Ortalama tahmini satış fiyatı: 25 TL

- Ürün fiyatına göre vergi oranı %146’dır.

YAPILAN ZAMLARIN EKONOMİ-POLİTİĞİ ÜZERİNE…

“Hocam, ne ekonomi politiği, ortada elle tutulur ne ekonomi ne de politika kaldı sanki?” dediğinizi duyar gibiyim. Olsun, biz yine de havanda su dövmeye devam edelim.

Ekonominin geldiği durumu göz önüne aldığımızda; dün yapılan TRT Bandrol zammı (pek çok üründe %100 artış söz konusu), bugünkü alkol-tütündeki vergi artışları ve görev zararı pahasına açılan düşük faizli ucuz kredi musluklarına karşılık bir de Merkez Bankasının faiz politikasına bakınca anlıyoruz ki, enflasyon bizi yönetenler için değil sadece bizim için bir sorunmuş…

ÖTV VERGİ POLİTİKASI ARACI OLMAKTAN ÇIKMIŞTIR.

Ayrıca alkol ürünlerindeki yüksek vergilemenin toplum sağlığını korumak ile bir ilgisi kalmamıştır. Temelde sadece “gelir odaklı” bir vergileme yaklaşımı oluşmuş ve hatta alkolden alınan ÖTV, bir vergi politikası aracı olmaktan çıkıp doğrudan yaşam tarzına müdahale aracına dönüşmüştür. Ve hatta bu eşik de aşılmıştır.

Mesele sadece alkol ürünlerinden alınan vergiler de değildir; On numara yağdan yanan otobüsler, kaçak tütünden kaynaklanan farklı hastalıklar, kaplama lastik nedeni ile yaşanan kazalar, vergilemeden dolayı daha kalitesiz ve sağlıksız tüm ürünler ve daha birçok örnek. Her şeyin en pahalı, ama insan hayatının bir o kadar ucuz olduğu bir coğrafya diyebiliriz.

Sonuç olarak alkollü içeceklerden alınan vergilerin sadece tutar olarak değil; diğer mallar üzerinden alınan ÖTV’ye göre daha yüksek artış göstermesi ve toplam vergi gelirleri içindeki payındaki hızlı artışı, alkollü içeceklerin vergilemesindeki temel hedef ve saiklerin değiştiğine işaret etmektedir.

ALKOLLÜ İÇECEKTEKİ VERGİ YÜKÜ KAÇAK İÇKİNİN CAZİBESİNİ ARTIRIYOR

Alkollü içeceklerdeki ÖTV artışı doğal olarak, market rafındaki alkollü içeceğin fiyatına yansır. Alkollü içeceğin perakende satış fiyatı içindeki vergi oranının yüksekliği, kaçak alkol üretiminin kâr marjını ve cazibesini artırır.

Son dönemde sahte alkollü içecekten ölümler meydana geldi. Bu durum, bir yönü ile sahte içki üretmenin cazibesinden kaynaklanıyor. Sahte içkiye bu cazibeyi kazandıran en önemli unsur ise yüksek ÖTV oranları. Kaçakçılar, insan hayatını hiçe saymak pahasına, sahte içki üretmek yoluyla bu ÖTV’nin bir kısmına ortak oluyorlar.

ÖTV daha düşük olsa kaçak içki sıfırlanır mıydı? Elbette hayır. Ancak piyasaya giren kaçakçıların sayısı ve üretimin hacmi daha düşük olurdu elbette.

Bunun anlamı şu; vergilerin yüksekliği kaçak alkolde önemli bir etken ancak tek unsur değil. Alkollü içeceklerin üretimi, bandrollenmesi, lojistik süreçleri, satış ve tüketim mekanlarının ruhsatlandırılması ve denetlenmesi gibi hususlar da ayrıca önemlidir.

Konuya bütüncül bakmakta yarar vardır. Bir yandan aşırıya kaçan vergileme rejimi üzerinde düzeltici işlemlerle, vergilerin kaçak içki üretimini cazip kılan yönü törpülenmeli; diğer yandan etkili izleme ve denetleme mekanizmaları hayata geçirilmelidir.

VERGİ POLİTİKTİR, VERGİLEME İDEOLOJİK

Vergiler ve vergileri kullanan Devlet insan için vardır. İnsanı yaşat ki Devlet yaşasın. O halde öncelik insanımızın sağlığı, hayatı, huzuru ve mutluluğu olmadır. Alkollü içecek vergilemesinde optimal vergilemenin ötesine geçilmemesi bu yönü ile önem taşır. Kanun yapıcısından, bunları uygulayanlara kadar hepimizin şu bilinçte olmamız gerekir: Vergi sadece bütçeye gelir elde etme aracı değildir. Ekstra fiskal etki ve sonuçları da vardır.

Unutmamak gerekir ki; vergi politiktir vergileme ideolojik…

27.05.2022

Vergi Uzmanı

YAZIMIZIN BASINA YANSIMALARI

T24 Haber Sitesi:

SÖZCÜ GAZETESİ

HALKTV.com.tr

ONEDIO.com

Kategoriler:ÖTV

1 reply »