KDV’nin Mükellefi Değil, Nihai Yüklenicisi Önemli.

Katma Değer Vergisi, dolaylı vergi türüdür. KDV’nin Mükellefi mal satan veya hizmet sunanlar olarak gözükmesine rağmen, verginin yüklenici nihai tüketicidir. Vergi dairesine karşı KDV mükellefi gözükenler aslında vatandaştan topladığı vergiyi devlete ödeme sorumluluğu olan gerçek ve tüzel kişilerdir. Kısaca vergi en nihayetinde tüketicinin, vatandaşın üzerinde kalır.

KDV Artışları Mal ve Hizmet Fiyatına Hızlıca Yansır.

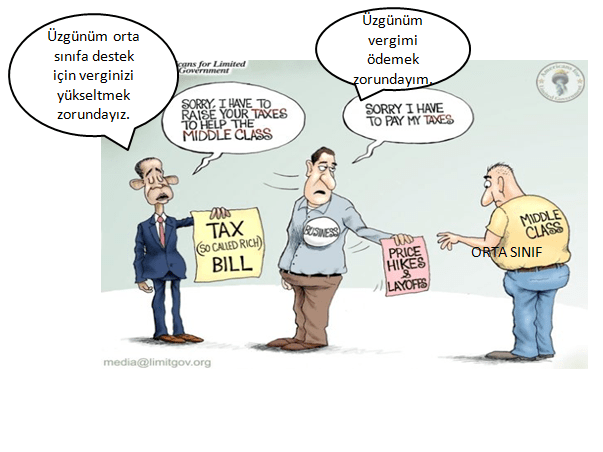

Dolaylı vergilerin özelliği kolaylıkla yansıtılabilir olmalarıdır. Verginin yansıması, kanuni mükellefi tarafından ödenen bir verginin fiyat mekanizması aracılığı ile, kısmen veya tamamen üçüncü şahıslara aktarılmasıdır. Örneğin, KDV oranı %8’den %18 çıkarıldığında, söz konusu mal veya hizmetin talep esnekliğine göre bazı istisnai durumlar olsa bile, KDV bu mal veya hizmetlerin fiyatına yansır. Bazen KDV oran artışından daha yüksek oranda fiyat artışları da söz konusu olur. Başka bir deyişle, vergi artışı bahanesinin arkasına gizlenerek gizli zam da yapılabilir.

KDV İndirimleri Mal ve Hizmet Fiyatlarına Nadiren Yansır.

Oran artışında mal veya hizmet fiyatına büyük oranda yansıyan KDV’nin, indirim durumunda nadiren yansıdığı veya hiç yansımadığı görülmektedir. Örneğin, en son 31 Temmuz 2020 tarihinde Resmi Gazetede yayımlanan KDV indirimi ile ilgili düzenlemede yeme-içme sektöründe KDV oranı %8’den %1’e indirildi. Peki fiyatlara yansıdı mı? Hayır.

Örneğin, brüt 150 m2’nin altında konutlarda indirimli KDV oranı uygulanır. (Arsa değerine göre bu oran değişebilir.) Peki, KDV oranı düşük olduğu için bu konutlar indirimli KDV oranı kadar daha ucuza mı satılır? Çoğu kez bunun cevabı hayırdır. Geçen sene KDV oranı %18 olan konut ve işyerlerinde KDV oranı %8 olarak uygulandı. Fiyatlar bu oranda düştü mü? Genel kanaat ve gözlemler bunu söylemiyor.

Peki KDV İndirimi Kimin Cebine Girer?

KDV indirimleri vatandaşa yansıtılmadığına göre, KDV indirimi, indirime konu mal veya hizmeti satanlara sağlanan bir avantaja dönüşür. İndirim öncesi, indirilecek KDV’den daha fazla hesaplanan KDV’si olan işletmeler aylık KDV beyannameleri üzerinden KDV öderken, artık ödemezler. Böylece, daha az ödenen her kuruş KDV, indirim uygulanan sektördekilerin cebinde veya kasasında kalır.

İndirimli Oran Devlete KDV İade Yükü Yüklüyor.

İndirimli oranlar çoğu KDV gelir rasyosunu bozar. İdarelerin KDV potansiyeline göre KDV performansını düşürür.

İndirimli oran uygulaması aynı zamanda, indirimli oran nedeniyle KDV iade işlemlerinin artmasına, Devletin indirim orana tabi mal ve hizmet satan işletmelere KDV iadesi yapmasına neden olur.

KDV Kanunu uyarınca iade hakkı tanınan işlemlerle ilgili olarak yapılan satışların maliyetini oluşturan girdilerin alımında ödenen KDV tutarları “Yüklenilen Katma Değer Vergisi”ni oluşturmaktadır. Devlet, indirimli oranlı satışlar nedeniyle yüklenilen KDV ile indirimli oran üzerinden tahsil edilen KDV arasındaki farkı ilgililere KDV iadesi olarak ödüyor.

Örneğin, indirimli orana tabi konut üreten bir şirket, satışı gerçekleştirilen indirimli orana tabi konutların maliyetini oluşturan girdilerin (demir, çimento, boya, kapı, pencere …) alımında ödediği katma değer vergilerini yüklenilen KDV olarak dikkate alacaktır. Bu mallar için ödediği KDV’den %1 üzerinden konut satışlarından tahsil ettiği KDV tutarını indirecek ve geri kalan KDV tutarını devletten iade olarak alacak veya vergi ve diğer borçlarına mahsup ettirebilecektir.

Son yıllarda artan indirimli oran uygulamaları, nihai tüketiciye yansımadığı gibi, devletin önemli KDV iade yükü ile karşı karşıya kalmasına neden olmaktadır. Ayrıca yüksek KDV iadesi almak için artan naylon fatura kullanımı da işin başka boyutu.

Bayram Hediyesi KDV İndirimleri

Lokantada yemek yiyecek asgari ücretli kardeşim, KDV indirimi geldi, daha ucuza yemek yiyeceğim diye bekleme. Otele tatile gidenler daha düşük fiyat beklentisine girmeyin. Gelir İdaresi, indirimli oran KDV iade kuyruğuna girecek pek çok yeni mükellef için kapılarını sonuna kadar aç, yeni KDV iade servisleri hazırla.

Ne diyelim, “Bayram Hediyesi” olarak lanse edilen KDV indirimleri herkese değil, belli kesime hediye imiş. Hayırlı olsun.

05.08.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

İşverenler, asgari ücret uygulaması, işe iade hakkının elinden alınmasıyla iş güvencesini kaybetmesini sağladılar.

işgüvencesi var fakat 30 gün hakdüşürücü süre var. Diğer engelleri saymıyorum.

İşverenlerin yasa ile asgari ücretlilerin üzerine tahakkum mekanizması kurmasından başka nedir?

Bu konularda da yazı yazmanızı isteriz.

Asgari ücretten az fazla verecekse bile sonuna kadar emeğini sömürmez ise onu da vermeyecektir.

BeğenBeğen