Bugün (7 Mayıs 2020) bir Gazetede bir köşe yazarı köşesinde 1994 krizi döneminde Çiller Hükümeti tarafından uygulamaya konulan ekonomik tedbirlerin bir parçası olan “Ek Vergi” niteliğindeki ekonomik denge vergisi, net aktif vergisi benzeri vergiler üzerinde çalışıldığı bilgisini verdi. Hatta verginin alt limitini ve diğer ayrıntılarını verdikten sonra söz konusu vergilere ilişkin “çıkacağı kesin” yasa ile ilgili olarak da “… haziran ayı içinde yasa teklifi olarak Meclise getirilecek ve yasalaşacak.” ifadelerini kullandı.

1994 yılında “Ekonomik Denge Vergisi ”, “Net Aktif Vergisi”, “Ek Motorlu Taşıtlar Vergisi”, “Ek Emlak Vergisi” adları altında yeni vergiler ihdas eden 3986 sayılı Kanun hangi ekonomik şartlarda yasalaştı, ne getirdi, sonuçları ne oldu? gibi sorulara bu aşağıdaki bölümlerde başlıklar halinde cevap vereceğim. Bu ayrıntıları geçmeden önce genel bazı hususlara ilişkin dipnotlar düşeceğim.

NET AKTİF VERGİ GELECEĞİ HABERİ SİYASİ SİSTEMİMİZ VE VERGİ POLİTİKALARIMIZ ÜZERİNE BİR KAÇ DİPNOT.

Yukarıdaki ilk paragrafta yer verdiğim bilgi, vergi sistemimiz bir yana tüm siyasi sistemimizin halini ortaya koyuyor. Nasıl mı?

1- Tüm kamuoyunu, serbest meslek erbabını, iş alemini çok yakından etkileyecek bir düzenleme konusunu (böyle bir düzenleme çalışması var mı yok mu tam olarak bilmiyoruz. Çünkü, köşe yazısına yansımış kulis bilgisi dışında bilgi yok) gazete haberi olarak bir köşe yazısından öğreniyoruz.

2- Koronavirüs ile uğraşan, ayakta durmanın ötesinde hayatta kalma mücadelesi veren esnafı, serbest meslek erbabını, tüccarı, sanayiciyi yeni bir vergi mi geliyor kaygısına sevk etmiş durumdalar.

3- Böyle önemli bir haber karşısında Hazine ve Maliye Bakanlığı ve Bakanlığın bu konudaki yetkili Gelir İdaresi Başkanlığı birimi “ölü taklidi” yapıyor. Sorumlu habercilik örneği gösteren Fatih PORTAKAL’ın böyle bir haber öncesi Hazine Maliye Bakanlığına sordurduğu “Böyle bir düzenleme var mı?” sorusuna Hazine ve Maliye Bakanlığı tarafından verildiği belirtilen yanıt: “Herhangi bir açıklamamız veya cevabımız yoktur .” şeklinde bir tür “Cevabımız yok cevabı” oluyor.

Maliye Bakanlığı tüm toplumu etkileyen vergi ile ilgili böyle bir haber çıkar çıkmaz yazılı veya sözlü olarak kamuoyunu bilgilendirmeli ve böyle bir düzenleme söz konusu değilse insanların gereksiz yere kaygı düzeyinin yükselmesine izin vermemeli idi. Eğer böyle bir düzenleme yapılıyor idiyse de; bunu köşe yazılarında kulis haberi olarak duymak yerine ayrıntıların kamuoyu ile paylaşılması, tüm paydaşların görüş ve önerilerine müracaat edilmesi, böyle bir düzenlemenin gerekliliği ve/veya yerindeliği konusunda insanları ikna etmesi gerekirdi. Ahmet Kaya’nın “Başım Belada” şarkısındaki “Nerden baksan tutarsızlık, nerden baksan tutarsızlık…” diye devam eden şarkısı geliyor aklıma.

4- Hepsinden daha vahimi Cumhurbaşkanlığı hükümet sistemi ile yasa yapma konusunda tek yetkili olan Meclis adeta yokmuş gibi davranılıyor ve söz konusu düzenlemenin çıkacağı haberini köşesine taşıyan yazar aldığı kulis bilgisinden sağlamlığına güvenerek “… haziran ayı içinde yasa teklifi olarak Meclise getirilecek ve yasalacak.” Kesin yani, yasa muhakkak çıkacak.. Meclisteki milletvekillerinin söyleyeceği hiçbir söz yok. Gelecek ve çıkacak. Böyle bir ifadenin dile getirilebiliyor olması bile, mevcut siyasi sistemin bu sistemde güçler ayrılığı ilkesinin, güçler ayrılığı ilkesindeki güç dengelerinin ve hepsinden önemlisi Meclisin “Özgül Ağırlığı”nın içinde bulunduğu duruma dikkat çekmesi açısından ilginç. Aslında net aktif vergisi haberi siyasi sistem ve vergi sisteminin durumu açısından bir tür turnusol kağıdı gibi. Sistem hemen renk veriyor.

1994 YILINDA HANGİ “EK VERGİLER” GETİRİLMİŞTİ?

1994 yılında artık son kertesine gelen ekonomik bozulma üzerine patlak veren ekonomik kriz üzerine 3986 sayılı Kanun ile getirilen ek vergiler aşağıdaki gibidir:

- Ekonomik Denge Vergisi (EDV),

- Net Aktif Vergisi (NAV),

- Ek Gayrimenkul Vergisi

- Ek Motorlu Taşıtlar Vergisi

Şimdi özetle bu vergilerin ana unsurlarına bakalım.

Ekonomik Denge Vergisi

Ekonomik Denge Vergisi, aslında 1994 yılında verilecek beyannameler ile beyan edilecek matrahların artırılmış vergi oranları üzerinden vergilendirilmesini ifade ediyor. 1993 yılı içinde belli tutarın üzerinde ücret geliri olanların ücretlerinin gelir vergisi matrahı toplamı üzerinden de vergi alınması öngörülmüştür.

Buna göre ekonomik denge vergisi:

a) Gelir veya kurumlar vergisine ilişkin olarak 1994 takvim yılında verilmesi gereken yıllık, özel veya münferit beyannamelerdeki matrahlar üzerinden %10;

b) Ticari ve mesleki kazançları götürü usulde tespit edilen gelir vergisi mükelleflerinin 1994 takvim yılına ilişkin götürü matrahları üzerinden (daha önce götürü usulde vergilendirilmekte iken, bu Kanunun yayımlandığı tarihte gerçek usulde vergilendirilen ve 1994 yılında yıllık gelir vergisi beyannamesi vermeyen mükelleflerin vergi matrahı, götürü usule tabi iken girdiği sınıf ve derecenin 1994 yılındaki götürü matrahıdır.) %10;

c) Gelir Vergisi Kanununun 3946 sayılı Kanunla değişmeden önceki 94 üncü maddesinin (A) fıkrasının 8 ve 15 numaralı bentlerine göre 1994 takvim yılında verilmesi gereken muhtasar beyannamelerde yer alan bu bentler kapsamına giren matrahlar üzerinden %5;

d) Bu Kanunun yayımı tarihinde Türkiye Büyük Millet Meclisi veya Bakanlar Kurulu üyesi olanların, 1993 takvim yılında bu sıfatları dolayısıyla aldıkları ücretlerin gelir vergisi matrahı toplamı üzerinden %10;

oranında uygulanmıştır.

Net Aktif Vergisi

Net aktif vergisi, bilanço esasına tabi olan mükelleflerin bilançolarının aktifinde, diğer mükelleflerin envanterlerinde yer alan varlıkların net değeri veya bunların dönem içindeki gayrisafi hasılatları üzerinden hesaplanır. Varlıkların net değeri, Vergi Usul Kanununa göre değerlenmiş varlıkların değerinden, sadece aynı Kanuna göre ayrılmış amortisman ve karşılıkların indirilmesi sonucu bulunan değerdir.

Varlıkların net değerinin hesaplanmasında yeniden değerleme sonucu bulunan değer esas alınır. Gayrisafi hasılat, toplam satış tutarlarından, sadece satış indirimleri düşülmek suretiyle hesaplanır. Gelir Vergisi Kanununun 42 nci maddesi kapsamında faaliyet gösterenlerin net aktif değerlerinin hesaplanmasında, yıllara sari inşaat işleriyle ilgili olarak aktifleştirdikleri inşaat ve onarma maliyetlerinden sadece 1993 yılı hesap dönemine ilişkin olanları dikkate alınır.

Net aktif vergisinin oranı, net aktif değerleri üzerinden % 1,5, gayrisafi hasılat üzerinden serbest meslek erbabında % 2, diğer mükelleflerde % 05’tir. Bu oranların yukarıdaki fıkrada belirtilen matrahlara uygulanması suretiyle bulunan tutarlardan yüksek olanı bu verginin tarhına esas alınır.

Banka ve sigorta muameleleri vergisinin mükellefi olanlar ile özel finans kurumlarında ve dış ticaret sermaye şirketlerinde bu vergi, bunların sadece net aktifleri üzerinden hesaplanır. Bu hesaplamada bankaların, sigorta şirketlerinin ve özel finans kurumlarının net aktif değerlerinin 1/2’si esas alınır.

Ek Gayrimenkul Vergisi

Ek gayrimenkul vergisi, emlak Vergisi matrahları üzerinden bir defaya mahsus olmak üzere ek gayrimenkul vergisi alınmasına matuf bir ek vergidir. Kanunda sayılan 150 m2 nin altındaki bir konut istisna tutulmuştur. İstisna dışındaki gayrimenkuller için normal emlak vergisinin aynısı kadar bir emlak vergisi daha “ek emlak vergisi” olarak tahakkuk ettirilmiştir.

Ek Motorlu Taşıtlar Vergisi

3986 sayılı Kanunda ek motorlu taşıtlar vergisine tabi olacak taşıtlar ve ek motorlu taşıtlar vergisinin oranları aşağıdaki şekilde belirlenmiştir.

197 sayılı Motorlu Taşıtlar Vergisi Kanununun 5 inci ve 6 ncı maddelerinde yer alan (I), (II), (III) ve (IV) sayılı tarifelere göre vergiye tabi olan ve 3986 sayılı Kanunun yürürlüğe girdiği tarihte ilgili sicilde Kayıt ve tescilli bulunan taşıtlardan; yolcu ve yük taşımacılığında kullanılanlar hariç, ticari işletmeye dahil olan ancak taşımacılık faaliyetinde kullanılmayanlar dahil olmak üzere, değeri 500.000.000 lirayı geçenler değerlerinin % 4’ü oranında, 1.000.000.000 lirayı geçenler ise değerlerinin % 8’i oranında bir defaya mahsus olmak üzere, ek motorlu taşıtlar vergisine tabidir. 197 sayılı Kanunun tarifler, mükellef, istisna ve muafiyetlere ilişkin hükümleri bu vergi için de geçerlidir. Hesaplanan vergi, 1 Temmuz 1994 tarihinde taşıtların kayıt ve tescilinin yapıldığı yerin vergi dairesince tahakkuk ve tebliğ edilmiş sayılır ve 31 Temmuz 1994 tarihine kadar motorlu taşıtlar vergisi ikinci taksidi ile birlikte ödenir.

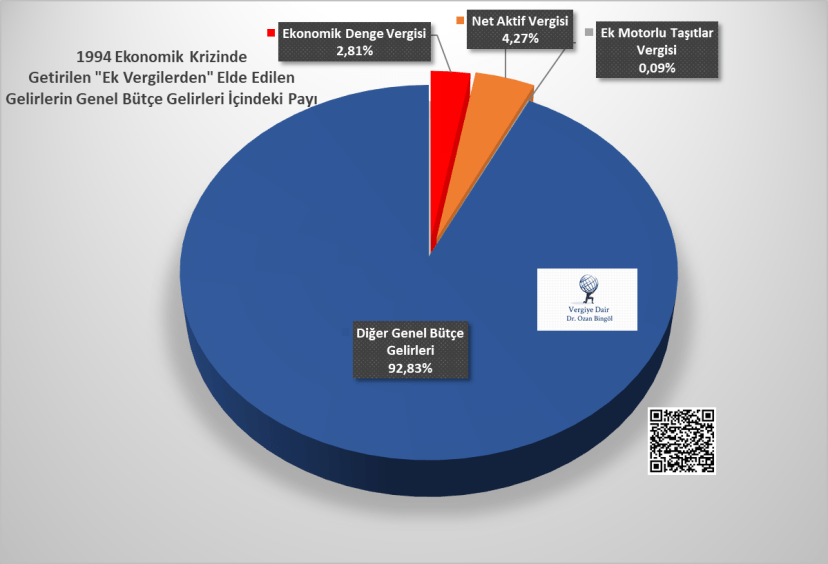

PEKİ “EK VERGİLER”DEN NE KADAR GELİR ELDE EDİLDİ?

1994 krizine yönelik önlemler kapsamında 3986 sayılı Kanunla ihdas edilen ek vergilerden ne kadar gelir elde edildi? Bu soruyu cevaplamak önemli. Çünkü, 1994’te uygulanan arkaik bu tür vergiler yeniden uygulanmak isteniyorsa -bunun siyasi ve ekonomik anlamda büyük bir yanlış olacağını düşünüyorum- bu ek vergiler ile ne kadar gelir toplandığının yapılacak analizde değerlendirilmesi gerekir.

Gelir İdaresinin ve dolayısıyla Hazine ve Maliye Bakanlığının böyle bir düzenleme olup olmadığı konusunda bile sessizliğini sürdürdüğünü dikkate aldığımızda bu soruyu Maliye Bakanlığının cevaplamasını beklemek safdillik olur. Öyleyse, sizi bekletmeyelim ve biz cevaplayalım.

Tablo: 1994 Yılı Ek Vergi Gelirleri ve Toplam Vergi Gelirleri İçindeki Payı

Yukarıda verilere göre toplanan ek vergilerin 1994 yılı genel bütçe gelirleri içindeki payı %7,17. Ek emlak vergisi bir mahalli idare vergi türü olduğu için genel bütçede yer almıyor.

Dolayısıyla toplanan vergi miktarı öyle çok da derde derman bir büyüklükte değil.

EK VERGİLER HANGİ KRİZ ORTAMININ ÜRÜNÜYDÜ VE SONRASINDA NE OLDU?

Ek vergilerin getirildiği ortamın özeti aşağıdaki gibi(1):

Türkiye’de bugün ekonomistler tarafından kötü ekonomi yönetimi ve popülist politikaların yol açtığı krizlerin en önde gelen örnekleri arasında gösteriliyor. 1990’lı yıllarında devlet ağırlıklı olarak harcamaları için kamu bankalarından borç kullanmaya başladı ve zaman içerisinde çok ciddi bir borç yükünün altına girdi. Bu dönemde, özel bankalarda yüksek faiz vererek mevduat topladı ve kamuya da yüksek faizle krediler verdi. 1993 yılı sonlarında ve 1994 başında hem bütçe hem de cari açık çok ciddi düzeylere yükselmişti.

Eski Cumhurbaşkanı Turgut Özal’ın hayatını kaybetmesinin ardından yerine Süleyman Demirel’in seçilmesiyle Tansu Çiller de 1993 yılında başbakanlık koltuğuna oturdu.

Çiller, ekonomi yönetiminde söz sahibi olan tüm kamu kurumlarını kendine bağladı.

Hükümet, kamunun borç yükünü azaltmak için faizleri indirmeyi hedefleyen bir dizi adım attı. Bunlar arasında Hazine’nin borçlanma ihalelerinin iptali ve tahvil ile bonodan elde edilen faiz gelirleri üzerindeki vergi oranlarının artırılması da yer alıyordu.

Borçlanma ihalelerinin iptaliyle yaşanan gelir kaybını engellemek için hükümet “PTT’nin T’sini satmaya” karar verdi. Telefon hizmetlerinin özelleştirilmesi için ihale süreci başlatıldı.

O dönemde Türkiye’nin toplam borcu 40 milyar dolar civarında bulunuyordu. Özelleştirmeden beklenen gelir için de 35-40 milyar dolar biri sayılar telaffuz ediliyordu.

Ancak, bu özelleştirme süreci Anayasa Mahkemesi tarafından iptal edildi. Bunun üzerine Türkiye’den çok ciddi sermaye çıkışı görülürken, uluslararası kredi derecelendirme kuruluşları da not düşürdü.

Sermaye çıkışıyla birlikte Ocak 1994’te dolar bir günde yüzde 14 değer kazandı. Ocak ile ekonomik bir dizi önlemin alındığı Nisan ayları arasında lira, dolar karşısında yüzde 160’ın üzerinde değer kaybetti.

Çiller başbakanlığındaki hükümet, 5 Nisan 1994 tarihinde bir ekonomik önlem paketi açıkladı.

Bu kararlar kapsamında lirada devalüasyona gidilirken, başka TEKEL ürünleri ve akaryakıt olmak üzere vergi oranlarında çok ciddi artışlar yapıldı. Türkiye, Mayıs 1994’te Uluslararası Para Fonu (IMF) ile 14 aylık bir stand-by anlaşması imzalandı.

Yukarıdaki kısa özet, pek çok ek vergi uygulamasının geldiği sürecin sonunun IMF kapısına gitmek olduğunu gösteriyor. Bu açıdan da IMF’e karşı tutumu bilinen mevcut iktidarın geçmişteki bu kötü anıları çağrıştıran bu tür vergi düzenlemesine gitmesi pek akıllıca olmayacaktır.

DEĞERLENDİRME

Çok uzatmadan yukarıda ayrıntılı bir şekilde yer verdiğim konuya ilişkin görüşlerimi ana başlıklar şeklinde ileteceğim:

1- Koronavirüs küresel salgınının oluşturduğu ekonomik ortam ve koşullar 1994 ekonomik krizinin ortam ve koşullarından çok farklıdır. Koşullara uygun ekonomi ve vergi politikaları üretilmelidir.

2- Maliye bürokrasisinin biraz yaratıcı politika çözüm ve önerileri getirmesinde fayda vardır. Eğer net aktif vergisi, ekonomik denge vergisi ve benzeri ek vergiler gibi 1994 koşullarında getirilen, o dönem için bile arkaik kalan, vergi adaletine aykırı bu tür vergiler düşünülüyorsa yandığımızın resmidir. Çünkü bu, son dönemde sürekli geri vitese takmış vergi sistemimizin iyice geriye gitmesi demek olur. Oysa artık vergi politikalarımızın değişmesi gerek.

3- Tüm dünyada koronavirüsün işletmeler üzerindeki etkisini azaltmak için işletmeler desteklenirken, vergi kolaylıkları sağlanırken net aktif vergisi gibi ucube bir verginin tartışılması yersiz ve anlamsızdır. Dönem vergi koyma değil, şirketleri ayakta tutma, işsize iş, aşsıza aş olma zamanıdır.

4- Böyle bir haber üzerine Maliye’nin hiçbir açıklama yapmaması anlaşılmazdır. Pek çok mükellefi ve vatandaşı tedirgin eden, koronavirüsün etkilerinin üzerine yeni kaygılar ekleyen böyle bir haber üzerine Maliye Bakanlığı hemen açıklama yapmalı ve böyle bir çalışma olmadığını açıklamalı idi. Böyle bir açıklama yapılmaması, düşünmek bile istemiyorum ama, ucube ve arkaik ek vergi düzenlemelerinin hayatımıza gireceği endişelerimi artırdı.

5- Kulis bilgisine dayan ek vergi düzenlemesi haberinin sunuluş tarzı Yüce Meclisi ve yetkilerini yok sayar niteliktedir. Haziran ayında böyle bir teklif gelecek ve yasalaşacak şeklinde kesin ifadeler mevcut siyasi sistemimizin görüntüsünü, özellikle de Meclisin bu sistemdeki yeri ve ağırlığını tartışılır hale getirmektedir. Bu konuda milletvekillerinin ve/veya muhalefet partilerinin bir iki çift lafının olması gerekir.

6- 1994 yılında toplanan ek vergiler ilgili yıl genel bütçe gelirlerinin %7’sine tekabül etmektedir. Bu kriz ortamında böyle bir vergi konsa bile, tahsilat imkanlarının güçlüğü nedeniyle bu performansın bile yakalanamayacağını düşünüyorum. Bu nedenle, ekonomik konjonktür ve yaşanan salgın krizi şartlarına uymayacak olan böyle bir düzenleme, ekonomik anlamda da vergi politikası anlamında da yersiz ve atılan taşın ürkütülen kurbağaya değmeyeceği bir adım olacaktır.

7- Daha önce getirilen bu ek vergilerin vergilemede adalet, mali güce göre vergileme ilkelerine aykırı olduğunu düşünmekteyim. Nitekim söz konusu yasa bu kapsamda Anayasa Mahkemesinin önüne gitmiş, 11 üyeden 5’i böyle bir düzenlemenin anayasaya aykırı olduğunu karşı oy gerekçeleri ile getirmişlerdir.

8- İşletmelerin net aktifi, bu işletmelerin ödeme gücünün göstergesi değildir. Çok büyük aktif büyüklüğüne sahip bir işletme ciddi borçlu olabilir. Hatta öz kaynakları bile önemli ölçüde erimiş bulunabilir. Net aktif büyüklüğüne dayalı bir vergileme işletmeler açısından bir tür varlık vergisi anlamı taşıyacak, Anayasa’nın 73 üncü maddesinin amir hükmü olan ödeme gücü ilkesine göre vergileme ilkesi ile de açıkça çelişecektir.

Umarım tüm bu tartışmalar, asılsız bir kulis bilgisinin ürünüdür. İşletmelerin, vatandaşların hayatta kalma mücadelesi verdiği dönemde insanların kafasını gereksiz yere meşgul etmez.

07.05.2020

Başkent Üniversitesi Öğr. Gör.

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek kısmi alıntı yapılabilir. Yazardan izin alınmaksızın aynen yayımlanamaz veya farklı şekillerde kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

Ekonomik Denge vergisi belli bir rakam üzerindeki ücretlerden de kesilmişti. Ancak bir çok insan dava açarak bu ödenen vergileri geri almışlardı.

BeğenBeğen

Krizler aslında büyük fırsatlardır.her krizden sonra hemen vergileri gözden geçirmeye kalkarlar, oysa kriz fırsatlarını kalıcı bir şekilde yapılandırmak neden akla gelmez, neden gelişen ekonomik şartlarda farklı bakmayı kimse düşünmez.. Evet belki oy kaygısı ama ülke kaygısı neden önemsemez.

Covid 19 krizi de bize salgın sonrası bir fırsat sunuyor. Tabi ki, istemek önemli…

Vergi sistemi ve maliye politikaları tartışılıyor, herkes iyi bir sistem, kalıcı, basit, adil, tabana yaygın bir sistem istiyor.

Böyle bir sistem aynı zaman da sermayenin ve emisyon hacminin de tabana yayılmasını gerektiriyor.

İstikrarlı bir ekonomi, istihdam kolaylığı, paramızı Konvertible olma özelliği için reformlar gerekiyor.

Swap anlaşmaları, db, IMF gibi parasal girdiler yada merkez bankası araçları çözüm olarak görünmüyor.

Detaylar uzun olduğu için ana başlıklarla vergi reformu nasıl olmalı :

1-asgari geçim indirimi, açlık ve yoksulluk sınırı, asgari ücret gibi kalıplar ortak payda altında birleştirilerek makul bir Yaşam standartı oluşturulmalı ve bu miktar milli gelir artışına göre değiştirilmelidir.

2-Yaşam standartı matrahtan elbette düşünmelidir.

3-Gelir yaşam standartına ulaşmamışsa vergi iadesi devreye girmelidir.

4-Amaç sermayelerin birleştirilerek güçlü olması ise, tek kişilik şirketler tasfiye edilmelidir

5-şirketlerin tüzel kişilikleri bozulmadan her bir ortak gelir vergisi mükellefi olmalıdır.

6-Gelir ve KDV dışında tüm mükellefiyetler kalkmalıdır

7-Kamunun hizmet için yaptığı masraflar, maliyet unsuru olarak alınmalıdır, (tapu belgesi, mühür masrafı vs gibi, ya da dosya masrafı gibi ama maliyet olarak)

8-istihdam için, çalışanların tüm masrafları vergiden düşülmeli, buna arge masraflarının tamamı eklenmelidir.

9-Suistimal edilmemesi için vergi kayıp ve kaçaklarına yol açanlara adli mali cezalar getirilmelidir.

10-diğer vergilerin kaldırılmasının yine KDV olarak ve istihdam yaratarak geri döneceği unutulmamalıdır.

11-kamu kurumlarının denetim birimleri devlet denetleme kurulu altında yeniden yapılandırılmalıdır.

12-Hem kamu sektörü hemde özel sektör çalışan talebeleri, üniversiteler ve meslek okulları ile işbirliği yapan işkur yönetimli bir organizasyona dönüştürülmelidir.

Kamu maliyesi böyle bir durumda ne alacağını ne vereceğini bilir, önünü görür, vatandaş da gönüllü uyum sağlar diye düşünüyorum.

Not:e postamı yazdım ama şu an kullanamıyorum tweettırdan takip ediyorum. Selamlar hocam kolay gelsin.

BeğenBeğen

covid-19 nedeniyle zor günler yaşayan firmaların çıkarılması düşünülen yasa teklifle kapılarını kilit vurmaktan başka çare bırakmayacaktır. Zor günler geçiren küçük esnaf ve diğer firmalar böyle bir yükün altından kalkabilecek durum da değildir. Bir serbest meslek erbabı olarak yıllık asgari ücret düzeyinde kazancım bulunmakta. Bu yasa teklifi ile aç kaldığımın işaretidir.

BeğenBeğen