Nedir Görev Zararı?

Görev zararı, yeni adıyla görevlendirme gideri; Kamu İktisadi Teşebbüslerine (KİT) piyasa şartlarının dışına çıkacak tarzda görev vermeleri nedeniyle oluşan zararlardır. Görev zararı 233 sayılı KHK’nin 35. maddesinde düzenlenmekte olup anılan mevzuatta görev zararının iki şekilde ortaya çıkabileceği belirtilmektedir. Bunlar;

1) KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının Cumhurbaşkanı tarafından belirlenmesi ve belirlenen bu fiyatların satış fiyatının altında olması ve

2) KİT’lere Cumhurbaşkanı tarafından faaliyet konularıyla ilgili görev verilmesi ve bu görevden dolayı ortaya bir zarar çıkması ya da kârdan mahrum kalınmasıdır.

İşte mahrum kalınan bu fark veya zarar bu kez Hazinece eski ve bilinen adı “görev zararı” yeni adıyla “görevlendirme zararı” olarak ilgili kurum veya kuruluşa, örneğimizde kamu bankalarına ödenecek borç olarak kaydedilir ve ödenir.

1990’lı Yılların Hastalığı Yeniden Nüksetti

Görev zararları, piyasa şartları dışına çıkılması, bütçe disiplininden kaçınılması, yolsuzluğa açık olması, siyasetin finansmanı ve diğer popülist amaçlarla ve etkin olmayan alanlarda kullanılması, iktisadi icaplara göre çalışması gerekli kitlerin sermaye yapısını bozması, bir kısmı halka açılmış olan kamu bankaları başta olmak üzere diğer işletmelere ortak olan küçük yatırımcı aleyhine sonuçlar doğurması gibi nedenlerle çok sınırlı şekilde kullanılması gereken bir maliye politika aracıdır.

1990’lı yıllarda yaygın uygulama alanı bulmuş olan görev zararı pratiğinin ortaya çıkardığı yolsuzluk ve ekonomik olumsuzluklar önümüzde bir ibret vesikası gibi duruyor. Buna rağmen, son yıllarda görev zararı uygulamalarının tekrar ve artarak uygulandığı görülmektedir. Aşağıdaki görev zararı rakamları, geçmişte önemli sıkıntılara yol açan “görev zararı” gibi politika uygulamalarının tekrar yükselişte olduğunu göstermektedir.

Bütçenin Yeni Kara Deliği: Bankalara Ödenen Görev Zararları

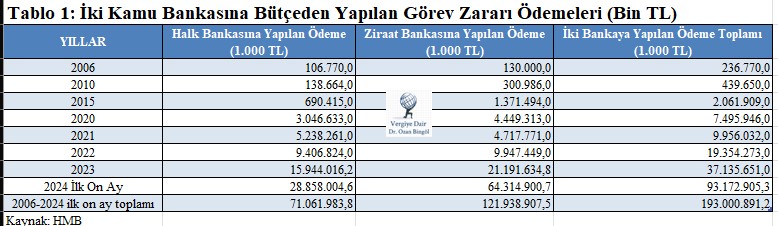

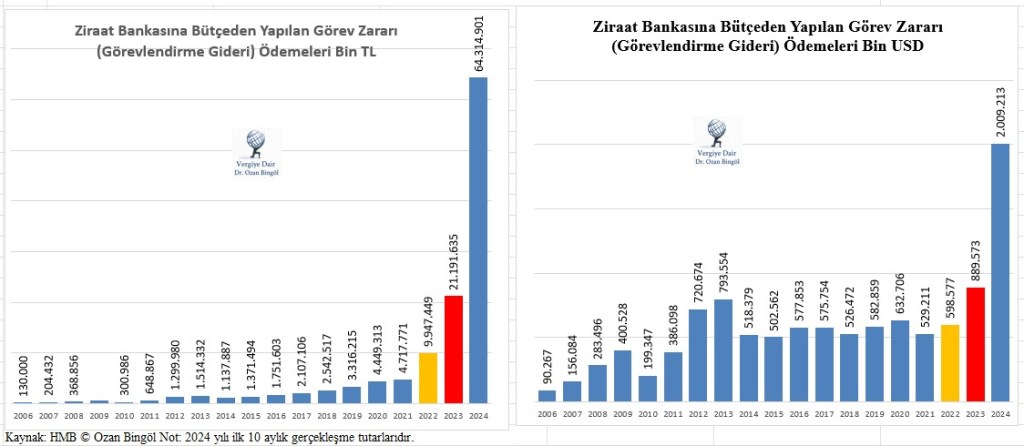

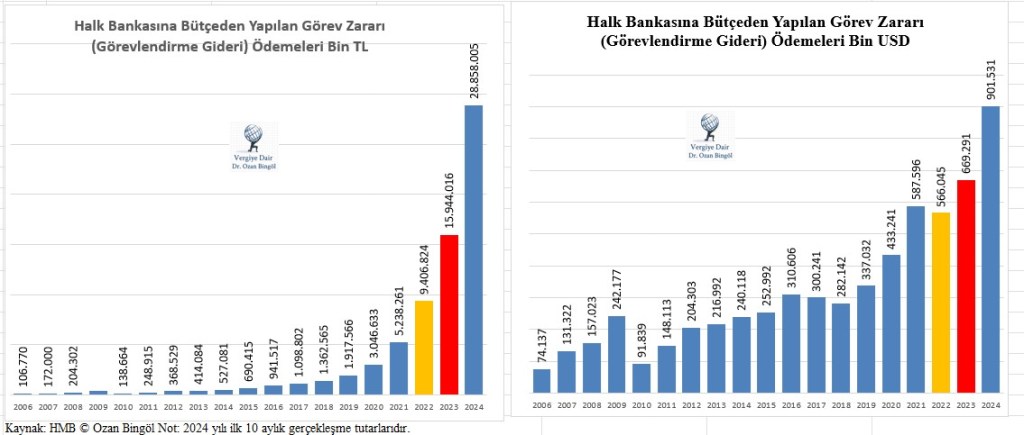

Ziraat ve Halk Bankasına Merkezi Yönetim Bütçesinen yıllar itibariyle ödenen görev zararlarının, yeni adıyla görevlendirme giderlerinin gelişimi aşağıda sunulmutur. Hem TL, hem de dolar bazında son dönemdeki artış trendi dudak uçuklatacak boyutlara ulaşmıştır. Bütçede yatırımlar kısılırken, görev zararlarındaki artış düşündürücüdür.

Aşağıda her bir bankaya yapılan görev zararı ödemeleri TL ve Ortalam Dolar kuru bazında da sunulmuştur. Her iki durumda da artış astronomik düzeydedir.

Ziraat Bankasına 2024 yılının ilk 10 ayında yapılan görev zararı ödemesi toplamı, önceki 15 yıl toplamından daha fazladır. 2019 yılındaki toplam görev zararıyla kıyaslandığında 2024 yılının 10 aylık görev zararı 19 katın üzerinde artmıştır.

Ziraat Bankasına Merkezi Yönetim Bütçesinden 2024 yılının ilk on ayında yapılan 2 milyar doların üzerindeki görev zararı ödemesi tarihi rekor seviyeyi göstermektedir.

Aşağıda yer verilen Halk Bankasına yapılan görev zararlarındaki artış da benzer bir trend izlemiştir.

Kamu Bankalarının Bu Kadar Artan Görev Zararına Rağmen Esnafımız ve Çiftçimiz Neden Bu Halde?

Görev zararları, ödenek sınırı dinlenemeden harcama yapmaya imkan verir. Bütçe disiplinini bozar. Kime, nasıl, hangi kritereke göre dağıtıldığı konusunda çok ciddi soru işaretlerini beraberinde getirir. Yolsuzluk ve usulsüzlüklere açık bir zemin oluşturur. Bu nedenle, görevlendirme giderlerinin çok sıkı denetlenmesi, kimlere, nerelere, hangi kriterlere göre, ne tür imkanlar sağlanmak için kullanıldığı hususları şeffaf bir şekilde kamuoyuyla paylaşılmalıdır.

Yukarıdaki verilere bakınca bu denli hızlı artan Halk Bankası ve Ziraat Bankası görev zararı ödemelerini görüyoruz. Bu kadar harcama sonrası esnafın, çiftçinin yüzünün gülüyor olması beklenir. Soframıza gelen sebzenin, meyvenin, etin, yağın ucuzlaması, en azından makul düzelde kalması arzulanır. Ancak bunların hiçbiri olmuyor. O zaman şu soruları sormak hakkımız:

1- Son dönemde kamu bankalarının görevlendirme giderlerindeki bu geometrik artışın nedeni nedir?

2- Bu denli yüksek zararların oluşmasına neden olan görevler nelerdir?

3- Kimlere, hangi amaçlarla, ne tutarda düşük faizli kredi imkanı sağlanarak bu denli yüksek görev zararı ortaya çıkmıştır.

4- Görev zararları çiftçimiz ve esnafımız için yapıldıysa, esnafımız ve çiftçimiz neden bu haldedir. Çiftçi tarımdan soğumuş, esnaf kepenk kapatır hale gelmiştir.

5- 2024 yılının ilk on ayında milyonlarca çiftçimize Merkezi Yönetim Bütçesinden sağlanan tarımsal destek tutarı 73,6 milyar lira iken Ziraat Bankasına aynı dönemde görevlendirme gideri olarak verile 65,1 milyar liralık tutar nasıl izah edilmektedir. Bu tutar, tarımsal destek olarak doğrudan çiftçiye dağıtılamaz mıydı?

Sonuç Olarak…

Yukarıdaki veriler tasarrufun sadece sözde kaldığını, eyleme geçmediğini göstermektedir. Kamu yönetiminde ve bütçe harcamalarında şeffaflık ve hesap verebilirlik demokratik yönetimin en başta gelen özelliğidir. Kamu yöneticileri şeffaflık ve hesap verilebilirlikle terbiye edilmediği sürece o ülkede yoksuluk da yolsuzluk da bitmez. Birileri harcayamayacağı kadar varsıllığa kavuşurken, halkın büyük bir çoğunluğu ağır vergi yükü altında ezilerek, yüksek hayat pahalılığında yaşam mücadelesi verir.

17 Kasım 2024

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz.

Kategoriler:GENEL

Bilgilendirmeniz için çok teşekkür ederim bir vatandaş olarak öğrendim farkındalık güzel ama konu hiç iç açıcı değil. Çok teşekkür ederim sağ olun var olun. Nilüfer Bilgin

BeğenBeğen