Dayanışma Vergisi Nedir?

Dayanışma vergisi; ülkenin savaş, büyük doğal afetler, ağır ekonomik kriz gibi zor zamanlardan geçtiği dönemlerde veya bu dönemlerin hemen sonrasında uygulamaya konulan olağanüstü bir vergi türüdür. Amaç; savaş, afet veya ağır ekonomik krizin yol açtığı yaraların sarılmasıdır.

Dayanışma vergisinin İngilizcesi “Solidarity tax”, Fransızcası ise “impöt de solidarité nationale”dir.

Dayanışma Vergisinin Rasyonel Temeli

Zor dönemlerde kazançlar ve kayıplar katlamalı olarak gerçekleşir. Toplumun küçük bir kesimi zenginleşirken, genelinde gelir ve servet kaybı olur. Örneğin savaşlar, toplumun çoğunluğu için ağır yükler ve sefalet getirir. Buna karşılık savaş ortamında çok olağanüstü düzeyde zenginleşenler de ortaya çıkar.

Ağır ekonomik krizlerin yaşandığı dönemlerde, sabit gelirliler çok ciddi alım gücü kaybı yaşarken taşınmaz ve diğer servete sahip kişilerin servetleri katlanarak artar. Bazı sektör veya şirketleri karlılıkları astronomik şekilde yükselir.

Pandemi döneminde de bazı işletmeler kapılarına kilit vurmak zorunda kalırken, pek çok kişi işini kaybederken bazı sektör ve işletmeler pandemi ortamında hızla büyüyüp geliştiler. Karlılıklarını artırdılar. Pandeminin ekonomik olarak kaybedenleri ve kazananları oldu.

İşte dayanışma vergisi zor zamanlarda ortaya çıkan bu gelir ve servet adaletsizliğini bir nebze olsun gidermeye yönelik olarak zor zamanlarda aşırı zenginleşenlerden alınıp zor zamanların mağdurlarına aktarılması amacıyla ortaya çıkmış bir vergi türüdür. Doğası gereği dayanışma vergisinin konusunu belli tutarın üzerindeki servetler veya belli kazanç türleri oluşturur.

Dayanışma Vergisinin Özü: Zenginden ve Zenginleşenden Alıp Fakire vermek, Sosyal Harcamalara Daha Fazla Alan Açmaktır.

Dayanışma vergisinin özü, zenginden ilave vergi alıp bunu fakirler için kullanmaktır. Sosyal harcamalar için daha fazla kaynak ayırmak için ilave vergi toplamak söz konusudur. Bu yüzden belli büyüklüğün üzerindeki servet veya gelir sahiplerinden alınır. Bu özelliği nedeniyle, dayanışma vergisi bir tür Robin Hood vergisidir aynı zamanda.

Dayanışma Vergisi Sürekli Değil; Geçici Bir Vergidir.

Dayanışma vergisinin bir diğer özelliği ise geçici olmasıdır. Zor dönemlerden sonra zor dönemlerin yarasını sarmak üzere geçici olarak alınır.

Ancak iktidarların bir kez almaya başladığı vergiden vazgeçmeme gibi kötü huyları söz konusudur. Hatta geçici olarak başlayan vergilerin bile süresi sürekli uzatılıp sonradan kalıcı hale gelebilmektedir. Türkiye örneğinde depremin yaralarını sarmak için uygulamaya konulan bu nedenle “deprem vergisi” olarak da isimlendirilen özel iletişim vergisinin defalarca uzatılıp sonra kalıcı hale getirilmesi gibi. Ancak bu durum bize has değildir. Almanya’da da bir yıl için 1991 yılında getirilen dayanışma vergisi yıllardır uygulanmaktadır.

Dayanışma Vergisinin Mükellefi Gerçek veya Tüzel Kişiler Olabilir.

Zor dönemlerde, gerçek kişilerin servetlerindeki artışa paralel olarak tüzel kişilerin varlıklarında ve karlılıklarında da ciddi artışlar olabilmektedir. Bu nedenle, dayanışma vergisinin konusu gerçek kişilerin servetleri olabildiği gibi işletmelerin aktif veya öz kaynak büyüklüğü de olabilmektedir. Kişilerin tüm servetleri veya bazı servet türleri dayanışma vergisinin konusu olurken, şirketlerde net aktif tutarı verginin konusu olabilmektedir. Dolayısıyla verginin konusuna göre dayanışma vergisinin mükellefi gerçek veya tüzel kişi olabilmektedir.

Dayanışma Vergisi Uygulama Örnekleri

Dayanışma vergisi, farklı zamanlarda, farklı ülkelerde, farklı gerekçelerle uygulama alanı bulmuştur.

Her iki Dünya Savaşı sırasında ve sonrasında ülkenin yeniden imarı için servet vergileri uygulamaya konulmuştur.

Küresel finansal kriz sırasında İrlanda ve İzlanda benzer vergilere başvurulmuştur. COVID-19’un etkilerin telafi için de farklı ülkelerde dayanışma vergisi uygulaması söz konusu olmuştur.

IMF, pandemi döneminde ortaya çıkan ekonomik zorluklar için uygulanacak vergiler konusunda; Gelir Vergisinin üst dilimlerine ilişkin oranların artırılması, pandemi döneminde yüksek kazançlar elde eden sektör firmaları için kurumlar vergisine geçici ilave oranlar eklenmesi türünden önerilerde bulunmuştur.

Arjantin yaşanan ekonomik krizde belli bir tutarın üzerinde serveti olanlar için %3,5’a kadar çıkan artan oranlı servet verisi uygulamasına gitmiştir.

Almanya’da dayanışma vergisi Doğu Almanya birleşme nedeniyle uygulanmıştır. Dayanışma vergisi, Doğu Almanya’nın entegrasyonu için getirilmiştir. Yüksek gelir ve kazanç elde eden kişi ve kurum kazançları için %7,5 sabit oranlı şekilde uygulanmıştır. Bir yıl için getirilen verginin uygulaması uzatılmıştır. Vergi oranı %5,5 oranı düşürülmekle birlikte dayanışma vergisi yıllarca uygulanmıştır. Son olarak istisna tutarları ve ödeyecek kişilerle ilgili düzenlemelerle dayanışma vergisi kısmen kalkmıştır.

Letonya’da dayanışma vergisi sosyal güvenlik sistemine katkı için, belli tutarın üzerinde geliri olanlardan %25 daha fazla sosyal güvenlik primi alınması şeklinde uygulanmaktadır.

Fransa, 1945 yılında Savaşın yıkımlarını telafi etmek için kişilerin 4 Haziran 1945’teki mevcut servetleri ile 1 Ocak 1940 – 4 Haziran 1945 tarihleri arasında gerçekleştirilmiş servet kazançları üzerinden dayanışma vergisi almıştır. Böylece Savaş sırasında zenginleşen kesimin bu kazançlarının bir kısmı sosyal amaçla kullanılmak üzere bütçeye aktarılmıştır. Fransa yerel ve küresel serveti 1,3 milyon Avronun üzerinde olan gerçek kişilerden yüzde 0,5 ila 1,5 arasında dayanışma vergisi almıştır. 2018 yılı Ocak ayından itibaren bu vergi aynı oranlarda ve dilimler uygulanarak gayrimenkul üzerinden alınmaya başlanmıştır.

Polonya 2019 yılında engelli bireylerin desteklenmesi fonu için belli bir büyüklüğün üzerinde serveti olanlardan dayanışma vergisi almıştır.

Türkiye Dayanışma Vergisi Uygulanır mı?

Türkiye ciddi bir doğal afet yaşadı. Pandemi ve şimdi de ciddi bir ekonomik sorunla karşı karşıya. Ayrıca, hesapsız şekilde seçim harcama vaatlerinin söz konusu olduğu bir de seçim yaşandı. Sonuç ise devasa bütçe açıkları. Önümüzdeki yıllar Cumhuriyet tarihinde görmediğimiz büyüklükte bütçe açıklarıyla karşı karşıya kalacağız.

Orta Vadeli Programa göre yıllara göre bütçe açıkları;

- 2023 yılı; 1 trilyon 633 milyar lira,

- 2024 yılı; 2 trilyon 651 milyar lira,

- 2025 yılı; 1 trilyon 824 milyar lira,

- 2026 yılı; 1 trilyon 827 milyar lira,

olmak üzere sadece dört yılın bütçe açığı 7 trilyon 936 milyar lira olmaktadır.

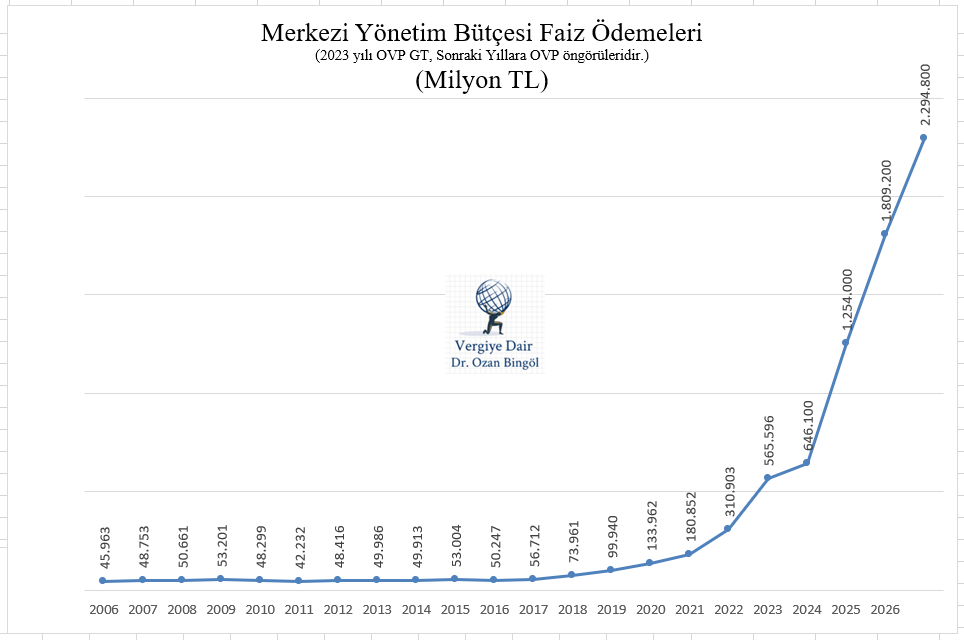

Bütçe bu denli açık verirken bütçeden faiz ödemelerine giden tutarlar da hızla artacaktır.

Yukarıdaki devasa açıkların kapatılması için yeni vergiler veya mevcut vergilerde artışlar söz konusu olacaktır. Olmaya da başlamıştır.

Peki, böyle bir ortamda Türkiye’de dayanışma vergisi gündeme gelir mi? Yani zenginden daha çok vergi alınıp sosyal amaçla kullanılır mı? Gelir dağılımındaki bozulmayı azaltma yönünde vergi politikası bir araç olarak kullanılır mı?

Seçim sonrasındaki vergi dalgası Türkiye’de “Dayanışma Vergisi”nin değil, dar gelirliye “vergi dayatmasının” hayata geçirildiğini gösteriyor. Çünkü, son vergi zamları özellikle dolaylı vergilerde yapıldı. ÖTV tutarları artırıldı. Harçlar artırıldı. KDV oranları yükseltildi. Sabunda, deterjanda KDV oranı %8’den %20’ye çıktı. Yetmedi akaryakıt ÖTV’si enflasyona göre otomatik artış sistemine bağlandı.

Yani, vergi idaresi ve bizi yönetenler yine kolay ve zahmetsiz vergiciliği tercih ettiler. Ekonomik krizin kaymağını yiyen, servetine servet katanları değil, dar gelirliyi, sabit gelirliyi vergi zamlarının objesi yaptılar. KDV oranlarının artırıldığı aynı hafta içinde kur korumalı mevduat için getirilen istisnanın süresini uzattılar. Dayanışma vergisinde olması gereken zenginden alıp fakire, dar gelirliye yardım yapmak iken, dolaylı vergi artışlarıyla dar gelirliden alıp zengine aktarılan bir mekanizma söz konusu oldu.

Önümüzdeki günlerde, değerli konut vergisi gibi, zengini sözde vergileyen göstermelik bir dayanışma vergisi uygulamaya konulur mu bilmem. Ama şu ana kadarki görüntü, Türkiye’de dayanışma vergisi uygulamaya hazır ve irade sahibi bir yönetimin olmadığı yönünde. Umarım bizi yanıltırlar. Bizi yanıltıp da bir dayanışma vergisi çalışması olursa özellikle hatırlatalım, dayanışma vergisi zenginden alınır, fazla kazanandan alınır. Aman yanlış yapmayın. Yine dolaylı vergilere yüklenmeyin.

İktidarda olanların zenginden bir kereliğine servet vergisi alıp, ekonomik sorunlara bir nebze olsun katkı sunması yönünde adım atmaması bir yana; muhalefetin, sivil toplumun, sendikaların bu yönde herhangi bir açıklama yapmamaları, talepte bulunmamaları işin asıl ilginç yanı. Türkiye’deki vergi bilinci ve bunun yansıması olarak demokrasi seviyemizi gösteriyor.

Vergi Uzmanı

21.09.2023

Kategoriler:GENEL

Hiç sanmıyorum. Almanya kendisinde bu uygulamayı yaparken bizi kıskanıyordur bile… eğer böyle bir niyet olsaydı 6 şubat bunun için ideal bir tarihti ama ne yazık ki etkisi olmadı.

BeğenBeğen