Deprem vergisini deprem olunca sorguladığımız gibi Afet ve Acil Durum Yönetimi Başkanlığı (AFAD) gibi kurumların bütçelerini, bütçesinden nerelere harcama yaptığını da yine afetler döneminde hatırlıyoruz. Bütçe hakkı ve Meclis denetiminin zayıflığı, vatandaşın vergisi ve kamu harcamalarının denetimi konusunda sivil toplumun zayıflığı bunun en önemli nedenlerinden birisidir.

Son günlerde AFAD’ın bütçesinin çok sık tartışılması üzerine ilgili kurumun son üç yıllık bütçe uygulama sonuçlarını sizlerle sistematik bir şekilde paylaşmayı gerekli gördüm. Böylece, AFAD’ın harcamalarının büyüklüğü, yıllar itibariyle toplam giderlerinin hacmi ve bu giderler içinde hangi kalemlerin başat rol oynadığı net bir şekilde görülebilir. Bugün yaşadığımız acı deprem felaketinden AFAD’a düşen dersler veya geliştirilmesi mümkün alanlar görülebilir.

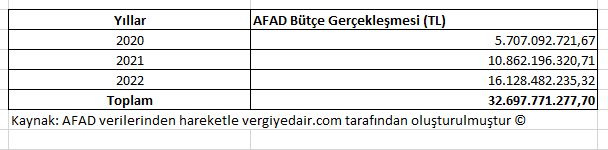

AFAD, Son Üç Yılda 32,7 Milyar Lira Harcama Yaptı.

AFAD tarafından yayımlanan verilerden hareketle AFAD’ın bütçe uygulama sonuçlarına göre üç yıllık dönem zarfında yaptığı harcama toplamının 32,7 milyar TL olduğu aşağıdaki tablodan görülmektedir.

Tablo 1: AFAD’ın Son Üç Yıllık Bütçe Giderleri

AFAD Bütçesinin %76’sı Sermaye Transferine Gidiyor.

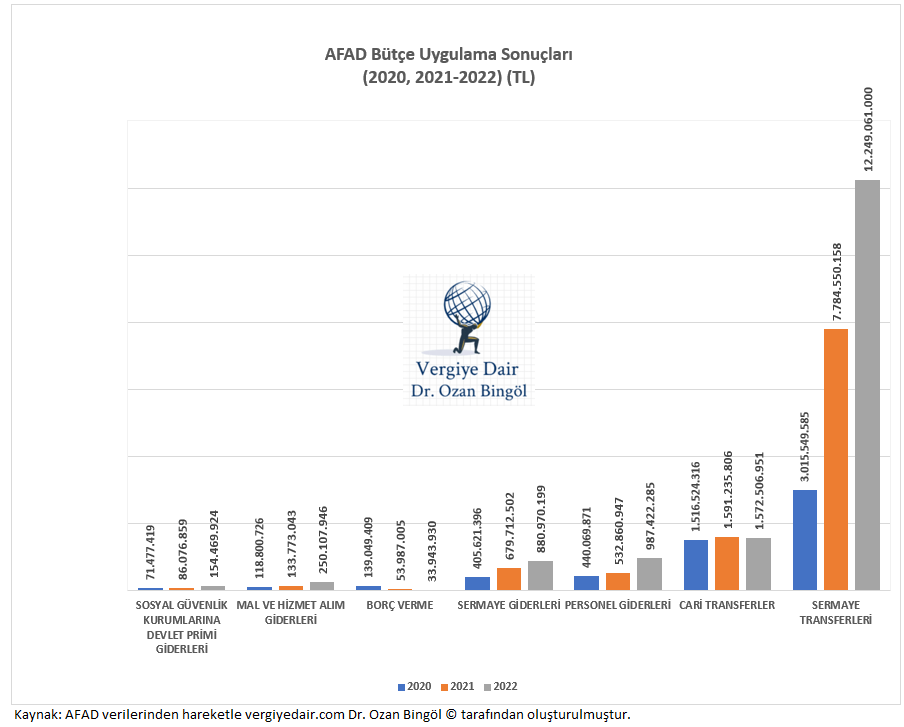

AFAD’ın harcamalarının yıllar itibariyle önemli oranda arttığı görülmektedir. Ancak bütçe gider büyüklüğü tek başına anlamlı bir veri değildir. Harcamaların kalemler itibariyle dağılımı çok daha değerli veriler sunmaktadır. Bu nedenle aşağıda ana harcama kalemleri itibariye AFAD’ın son üç yıllık harcamalarının sınıflandırdım ve aşağıda sizlerle paylaşıyorum.

Grafik 1: AFAD Bütçe Uygulama Sonuçları ve Ana Harcama Kalemleri

AFAD’ın bütçe uygulama sonuçlarına göre, harcama kalemleri içinde en önemli harcamayı transfer harcamalarının oluşturduğu görülmektedir.

Bütçe uygulama sistemimizde “cari transferler” sermaye birikimi hedeflemeyen ve cari nitelikli mal ve hizmet alımını finanse etmek amacıyla yapılan karşılıksız ödemelerdir. Genel olarak ayni işlemler analitik bütçe sınıflandırmasının kapsamı dışında olduğundan ayni transferler de bu kapsamda yer almayacaktır. Transferler nihai olarak kimin yararlandığına göre değil kime ödendiğine göre sınıflandırılmalıdır. AFAD, cari transfer ödemelerini; Kar amacı gütmeyen kuruluşlara, hane halkına yurt dışına yapmaktadır. En büyük cari transfer ödemesi hane halkına yapılmaktadır. Son üç yılda cari transfer ödemelerinin 1,5 milyar seviyesinde sabit kaldığı görülmektedir.

Bütçe uygulama sistemimizde “sermaye transferleri”; Sermaye birikimi amaçlayan ve sermaye nitelikli mal ve hizmetlerin finansmanı amacıyla bütçe dışına yapılan karşılıksız ödemelerdir. AFAD bütçesinin en büyük harcama kalemini oluşturan sermaye transferinin 07.01 Bütçe kodu ile; “KURUM, İŞLETME ve HANE HALKINA YAPILAN SERMAYE TRANSFERLERİ” adı ile gerçekleştirildiği AFAD’ın bütçe verilerinden anlaşılmaktadır. Ancak ulaştığımız verilerde 07.01 kodunun alt kalemleri yer almadığı için örneğin 2022 yılında AFAD tarafından yapılan 12,4 milyar liralık sermaye transferinin kamu kurumlarına mı, hane halkına mı, yurt dışına mı yapıldığı ayrıntısını bilmiyoruz. Daha önceki afetlerden zarar görenlere konut mu yapıldı? Yoksa, yurt dışındaki afetzedelere yönelik hastane, konut için sermaye transferi ödemesi mi söz konusu oldu? Bilmiyoruz. Ama bilmek istiyoruz. Bu konuda AFAD’ın kamuoyunu aydınlatmasından fayda bulunmaktadır.

AFAD gibi, afet anında çadır, gıda ve diğer ihtiyaçları karşılayacak olan kurumun yıllık mal ve hizmet alımlarının düşük seviyede kalması dikkat çekmektedir. Örneğin 2022 yılında mal ve hizmet alımı 250 milyon liradır. Bu rakam, kurumun toplam bütçesi içinde %1,55 gibi bir orana tekabül etmektedir. Mal ve hizmet alımlarının bir kısmının kurumun ve kurum personelinin mutat ihtiyaçlarına yönelik olabileceği de dikkate alındığında bir afette kullanılacak mal alımlarının düşük miktarda kalması gibi bir sonuç ortaya çıkmaktadır ki; AFAD’ın bu konuda da kamuoyunu aydınlatmasında fayda vardır.

Sermaye giderleri kalemleri de AFAD’ın bina ve ekipman gücü açısından ayrıca ele alınması gereken diğer bir kalemdir. Bu kalemdeki harcamaların yıllar itibariyle artış trendinde olduğu gözükmektedir. Bu kalem, AFAD’ın afet müdahale araçları ve diğer uzun vadeli yatırımlarını göstermesi açısından en öne çıkması gereken harcama türüdür. Artış trendi olumlu seyretse de bütçe içindeki oranı düşük kalmaktadır.

Sonuç

Çok büyük bir afet yaşadık. AFAD, Kızılay ve afetler konusunda inisiyatif alan diğer kurum, kuruluş ve sivil toplum örgütleri her zamankinden daha önemli hale gelmiştir. Bu kurumlarımıza olan güveni pekiştirmek, faydalı ve doğru faaliyetlerini sonuna kadar maddi ve manevi olarak desteklemek gerektiği ortadır. Bu desteğin sürekliliğinin sağlanması açısından kamu kaynaklarını kullanan bağış toplayan ve afetlerde kendisine büyük sorumluluklar yüklenen kurumlarımızın hesap ve işlemlerinin şeffaflığı, harcamaların yapıldığı alanların ayrıntısının kamuoyuyla paylaşılması önem taşımaktadır. İnsanların yardım duygularının sürekliliği ve pekiştirilmesi için de bu elzemdir.

25.02.2023

Vergi Uzmanı

NOT: Tüm hakları yazarına aittir. Yazar adı ve vergiyedair.com sitesindeki aktif linki belirtilerek alıntı yapılabilir. Aynen yayımlanması durumunda vergiyedair.com sitesinden alındığı belirtilerek yazının aktif linkine yer verilmesi gerekir. Bu yazıda yer alan veri ve hesaplamalar kaynak gösterilmeden kullanılamaz. Aksi davranışlar için gerekli hukuki süreç başlatılır.

Kategoriler:GENEL

İş kişinin aynasıdır diye boşuna dememişler. Vatandaşa verilen hizmetin kalitesi AFADın hakkında gereken kanıyı ortaya koydu. Tek kelimeyle sorumsuzluk ve rezalet. Verdiğiniz bilgi için çok teşekkür ederim sağ olun var olun. Nilüfer Bilgin Antalya

BeğenBeğen