Görev Zararı 2021 Yılında Görevlendirme Gideri Oldu.

İstatistiklerin takibi açısından isimlendirme ve bu isimlendirmede süreklilik çok önemlidir. 2021 yılı bütçe istatistiklerinde görev zararları isimlendirmesinde değişikliğe gidildi.

Yıllardır görev zararı olarak bütçede yer alan rakamları 2021 yılında göremeyince kısa bir şaşkınlık yaşadım. Sonra, görev zararlarının bütçe kodundan hareketle baktığımda kodun aynı ama ismin farklılaştığını gördüm. Bütçedeki bizim “görev zararları”, “görevlendirme gideri” oluvermişmiş.

Geyik, Yürüyen Balık Olunca…

Görev zararı yerine daha yumuşak bir isimlendirme olan görevlendirme gideri isimlendirmesi bana darbı mesel niteliğindeki aşağıdaki hikayeyi hatırlattı.

Eski zamanlarda kabilenin birinde balık dışındaki hiçbir hayvan yenilemez imiş. Diğer tüm hayvanlar tabu olarak kabul edilir ve hayvanlara dokunulmazmış. Ancak yılın birinde mevsim çok kurak geçmiş, nehir akmaz olmuş, göller kurumuş. Ortalıkta balık diye bir şey kalmamış. Kurutulmuş balıklar da bitince et ihtiyacı had safhaya ulaşmış. Kabile şefi uzunu süre düşündükten sonra kararını açıklamış ve etrafta serbestçe dolaşan geyiklerin ismini değiştirmiş. Geyiklere “Yürüyen Balık” ismi verilmiş. Bu kararın ardından akşam muazzam bir geyik ziyafeti çekilmiş. Hiç bir suçluluk duygusu hissedilmeden.

“Zarar” kelimesi yerine “gider” denilmesi, yapılan harcamayı yapanlara psikolojik bir rahatlık sağlıyor olsa gerek. Korkum, bu rahatlıkla son yıllarda hızlanarak artan görev zararlarının daha da hızlanarak artmasıdır.

Görev Zararı, yeni adıyla “Görevlendirme Gideri” Nedir?

Görev zararı, esas itibariyle Kamu İktisadi Teşebbüslerine (KİT) piyasa şartlarının dışına çıkacak tarzda görev vermeleri nedeniyle oluşan zararlardır. Görev zararı 233 sayılı KHK’nin 35. maddesinde düzenlenmiştir. Buna göre görev zararı iki şekilde ortaya çıkabilmektedir. Bunlar;

1) KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının Cumhurbaşkanı tarafından belirlenmesi ve belirlenen bu fiyatların satış fiyatının altında olması ve

2) KİT’lere Cumhurbaşkanı tarafından faaliyet konularıyla ilgili görev verilmesi ve bu görevden dolayı ortaya bir zarar çıkması ya da kârdan mahrum kalınmasıdır.

Son 15 Yıldaki Görev Zararı Miktarı Ne Kadardır?

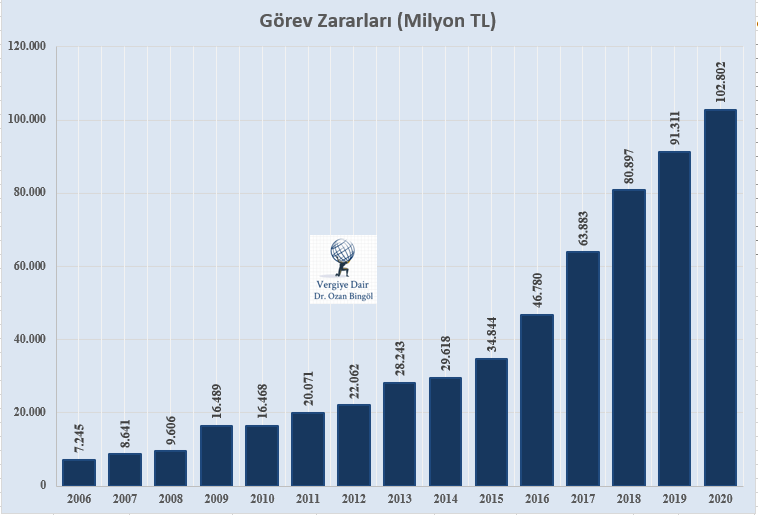

Görev zararlarının son dönemde hızlı bir artış trendi içinde olduğu görülmektedir. Aşağıda yıllık bazda gelişimin görülmesi için 2006-2020 dönemi verilerine yer verdim. 2021 yılının ilk dört ayına ilişkin görev zararı verilerine ise ayrıca yer vereceğim.

Grafik: 2006-2020 Dönemi Görev Zararları (Milyon TL)

Görev zararlarındaki hızlı artış trendi yukarıdaki grafikten açık bir şekilde görülmektedir. Ancak bu artışın daha da anlamlı bir şekilde anlaşılması için bütçe harcamalarındaki ve cari harcamalardaki artış oranları ile kıyaslanması uygun olacaktır.

Tablo 1: Yıllar İtibariyle Görev Zararları, Cari Harcamalar ve Bütçe Toplam Harcamaları

Yukarıdaki tabloya göre 15 yıl 4 aylık dönemde yapılan görev zararı tutarı 610,4 milyar TL’ye ulamıştır. Görev zararı harcamalarının toplam bütçe harcamaları içindeki büyüklüğü yüzde 4’lerden %9,74’e kadar yükselmiştir. Bunun anlamı, görev zararlarının reel anlamda yüzde yüzün üzerinde bir artığıdır.

Görev zararlarının 2006-2020 dönemi nominal artış oranı %1.318,9 olarak gerçekleşmiştir. Aynı dönemde bütçe toplam harcamalarındaki nominal artış oranı ise %574,9 olmuştur.

Hangi Kuruma Ne Kadar Görev Zararı Ödemesi Yapıldı?

Bütçe istatistiklerine göre pek çok kuruma görev zararı ödemesi yapılıyor. Görev zararı ödemesi yapılan kurumları aşağıdaki gibi sıralayabiliriz:

- Sosyal Güvenlik Kurumu

- Ziraat Bankası

- Türkiye Kalkınma ve Yatırım Bankası

- Türk Eximbank

- Halk Bankası

- T.C. Devlet Demiryolları

- Tarım İşletmeleri

- Toprak Mahsulleri Ofisi

- Çay İşletmeleri Genel Müdürlüğü

- Türkiye Elektrik Dağıtım A.Ş

- Elektrik Üretim A.Ş.

- Elektrik İletim A.Ş.

- Türkiye Elektrik ve Taahhüt A.Ş.

- Türkiye Taşkömürü Kurumu

- Üretici Birlikleri

- Tarım Kredi Kooperatifleri

- Türkiye Şeker Fabrikaları A.Ş.

- Sümer Holding A.Ş.

- Makina ve Kimya Endüstrisi Kurumu

- Türkiye Kömür İşletmeleri Kurumu

- Et ve Süt Kurumu Genel Müdürlüğü

- Türkiye Elektromekanik Sanayii Genel Müdürlüğü

- Devlet Hava Meydanları İşletmesi Genel Müdürlüğü

- Türkiye Petrolleri Anonim Ortaklığı

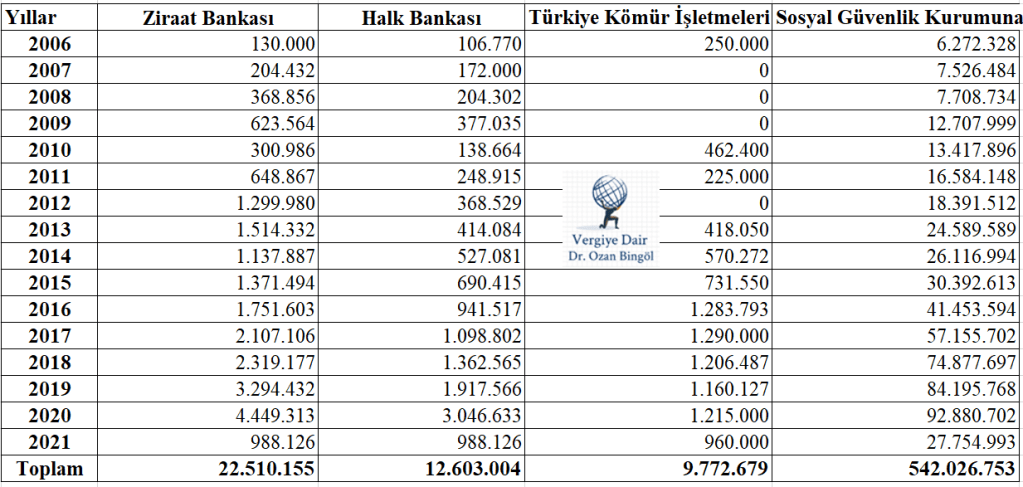

Yukarıdaki kurum veya kuruluşlardan bazıları ise görev zararından aslan payını almaktadır. Görev zararından aslan payını alan kurum ve kurulular aşağıdaki tabloda gösterilmiştir.

Tablo 2: Yüksek Miktarlı Görev Zararı Yapılan Bazı Kurum ve Kuruluşlar

Yukarıda görüldüğü gibi, SGK görev zararı ödemelerinde en büyük paya sahiptir. Ancak ikinci ve üçüncü sırayı kamu bankaları takip etmektedir. 9,7 milyarlık görev zararı ile Türkiye Kömür İşletmeleri de ayrıca incelenmesi gereken bir kuruluş olarak öne çıkmaktadır.

Ziraat Bankasına son 15 yıl 4 ayda ödenen kamu zararı 22,5 milyar, Halk Bankasına ödenen ise 12,6 milyar TL olmuştur. Sadece iki kamu bankasına ödenen kamu zararı 35 milyar TL’nin üzerindedir. Bu zararlar karşılığında alınan hizmetin niteliği, kimlere uygun koşullu kredi verildiği hususunun, şeffaflık ilkesi gereği kamuoyu ile paylaşılması gerektiğini düşünüyorum. Unutmamak gerekir ki, görev zararları da 84 milyon vatandaşın vergileri ile ödenmektedir. Ve her kuruşunda 84 milyonun hakkı vardır.

Görev Zararlarındaki Artış Neden Önemli?

Görev zararı şeklindeki bütçe harcamaları, Bütçenin cari transfer kaleminin altında yer alır. Aslında görev zararı olarak bütçede yer alan harcama kalemi toplumun belli kesimlerine aktarılan cari transfer demektir. Sadece aktarım mekanizmaları farklıdır. Görev zararı şeklindeki kaynak aktarımında bütçedeki sıkı prosedürler takip edilmez. Kaynaktan yararlanacakların tayininde daha fazla takdir yetkisi ve esneklik söz konusu olur. Örneğin, uygun koşullu banka kredisinden yararlanacakların tayininde kamu bankalarının takdiri önem kazanır. Kimin faizsiz kredi yararlanacağında kamu bankalarının çeşitli telkinlere açık olması söz konusu olabilir. Tüm bunlar, görev zararı şeklindeki kaynak aktarım mekanizmalarında şeffaflığı ve hesap verilebilirliği önemli hale getirir.

Görev zararları, aynı zamanda bütçe hakkı açısından da önemlidir. İktidarın özellikle seçim dönemlerinde görev zararlarını kullanarak seçim yatırımı yapmaları ve bu kapsamda bütçe kısıtlarını yeterince dikkate almamaları sıklıkla karşılaşılan bir durumdur. 2018 Cumhurbaşkanlığı seçimlerinin olduğu yılda bütçede 55.8 milyar olarak yer alan görev zararı harcamasının yıl sonu gerçekleşme rakamının %44,8 üzerinde olan 80,9 milyar TL olarak gerçekleşmesi tesadüfle izah edilemeyecek büyüklükte bir artıştır.

Yukarıda yer verdiğimiz ve yer veremediğimiz pek çok nedenle görev zararlarını önemsiyoruz ve takip ediyoruz. 2021 yılı bütçe istatistiklerinde “Görev zararı” yerine “görevlendirme gideri” kavramının kullanılmasının basit bir isimlendirme şeklinde kalmasını, görev zararlarının daha da artışı için psikolojik bir zemin oluşturmamasını temenni ediyoruz. Umarız olay, “Yürüyen Balık” hikayesine dönmez.

07.06.2021

Vergi Uzmanı

Kategoriler:BÜTÇE

Birçok seçmenin asla anlayamayacağı anlatamaya çalışsanız dinlemeyeceği acı gerçekler.

BeğenBeğen