Son dönemde kripto varlık piyasasında yaşanan dolandırıcılık olayları üzerine, bazı kurum ve kuruluşlar kripto varlıklara ilişkin düzenleme yapmaya başladılar. Daha önceki yıllarda BDDK ve SPK’nın kripto varlıkların kendi alanlarına girmediği, bu varlıkların risklerine karşı kamuoyunu genel anlamda uyarmakla yetinmiş olduklarını hatırlatalım.

Merkez Bankasının Kripto Varlık Düzenlemesi

İlk düzenleme Türkiye Cumhuriyet Merkez Bankasından geldi. Merkez Bankasınca 16 Nisan 2021 tarihli “Ödemelerde Kripto Varlıkların Kullanılmasına Dair Yönetmelik” ile ödemelerde kripto varlıkların kullanılmamasına, ödeme hizmetlerinin sunulmasında ve elektronik para ihracında kripto varlıkların doğrudan veya dolaylı olarak kullanılmamasına ve ödeme ve elektronik para kuruluşlarının kripto varlıklara ilişkin alım satım, saklama, transfer veya ihraç hizmeti sunan platformlara veya bu platformlardan yapılacak fon aktarımlarına aracılık etmemesine ilişkin usul ve esaslar belirlendi. Söz konusu Yönetmelikte “kripto varlık” tanımı da yapıldı. Dolayısıyla Merkez Bankasının kripto varlıklara ilişkin düzenlemesi kendi görev alanı ile ilgili sınırlı bir düzenleme niteliğindedir.

Mali Suçları Araştırma Kurulu’nun Kripto Varlık Düzenlemesi

Kripto Varlık Hizmet Sağlayıcıları “Yükümlü” tanımına dahil edildi.

Mali Suçları Araştırma Kurulu (MASAK) kara para aklama ve terörün finansmanı ile mücadele konusunda Türkiye’nin mali istihbarat birimi (financial intelligence unit-FIU) fonksiyonunu üstlenmiştir. Bu kapsamda, kara para aklama ve terörün finansmanı kapsamında kullanılması muhtemel kurumlar yükümlü olarak MASAK’a istihbarat sağlar, bilgi verir, şüpheli işlem bildiriminde bulunurlar. Bunu yapabilmek için de sıkı bir müşterini tanı (know your customer) süreci işletmeleri gerekir. En çok bilinen yükümlüler bankalar ve diğer finans kuruluşlarıdır.

Bu kadar bilgiyi niçin verdim? MASAK kripto varlıklara ilişkin düzenleme için öncelikle kripto varlık hizmet sağlayıcılarının yükümlü kapsamına alınmasına ön ayak oldu. 1 Mayıs 2021 tarih ve 31471 sayılı Resmi Gazetede yayımlanan “Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik ile “Kripto varlık hizmet sağlayıcılar” MASAK’ın “yükümlü” sınıfı içinde yer aldılar. Sonra da MASAK bu yükümlü grubunun yükümlülüklerini anlatan bir rehber yayımladı.

Kripto Varlık Hizmet Hizmet Sağlayıcılarına Getirilen MASAK Yükümlülükleri Neler?

MASAK arkasından 4 Mayıs 2021 tarihinde Kripto Varlık Hizmet Sağlayıcılarının MASAK yükümlülükleri rehberini yayımladı. Bu rehbere göre kripto varlık hizmet sağlayıcıları, kripto varlıkların alım satımlarına elektronik işlem platformları üzerinden aracılık edenler olarak tanımlandı. Bu tanıma girenler için yükümlülükler ise;

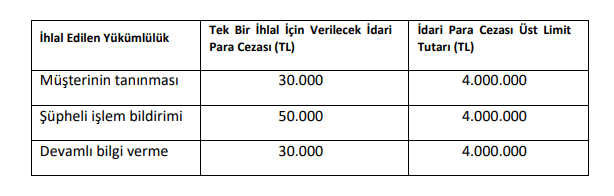

- Müşterinin tanınması yükümlülüğü,

- Şüpheli İşlem Bildirimi (ŞİB) yükümlülüğü,

- Bilgi ve belge verme yükümlülüğü,

- Muhafaza ve ibraz yükümlülüğü,

- Devamlı bilgi verme yükümlülüğü,

olarak sınırlandı. Bu yükümlülüklere aykırı davranan kripto varlık hizmet sağlayıcılarına ihlal ettikleri yükümlülükler için verilecek cezanın alt ve üst limitlerini de aşağıdaki gibi belirtti.

MASAK Düzenlemesi ve Yanlış İliklenen Düğme

Kripto varlık piyasasında bir düzenleme boşluğu bulunmaktadır. Kripto varlık hizmet sağlayıcısının tanımı, nace kodu, kuruluş şartları, kurucularında aranacak şartlar, sermaye yeterliliği, bilişim sistem yeterliliği, verebilecekleri hizmetler, kripto varlık alım satımına aracılık dışında saklama hizmeti verip veremeyecekleri, çalışanlarında aranacak şartlar, izin verecek kurum, denetleyecek kurum ve kuruluşlar ile ilgili hiçbir düzenleme yok. Dolayısıyla kripto varlık hizmet sağlayıcısı olarak belirtilen işletmelerin kimler olduğu, bunların MASAK yükümlülüklerini yerine getirebilecek uygun kurumsallık ve alt yapıya sahip olup olmadıkları meçhul.

Kara aklama ve terörün finansmanı ile mücadele açısından yükümlüler, kara para aklayıcı veya terörü finanse etmek isteyenlerin yükümlülerin sistemlerini kullanmalarını engellemek ve bu konuda MASAK’a ihbar ve bildirimde bulunmak zorunda olan kurum ve kuruluşlardır.

Başka bir deyişle, yükümlüler bankalar, finansman şirketleri, sermaye piyasası aracı kuruluşları ve benzerleri gibi kara para aklayıcılarının kullanmak isteyeceği kurumsal yapılardır. Ancak son dönemde kripto varlık piyasasında hizmet veren bazı şirketlerin bizzat kendilerinin ve/veya kurucularının aklama suçunun öncül suçu olan dolandırıcılık ve diğer suçları işleme iddiaları ile karşı karşıya oldukları görülmektedir. Dolayısıyla aklımıza kurt, kuzu ve emanet kelimeleri geliveriyor.

Bu kapsamda aslında MASAK, bizzat kendileri ve/veya sahipleri aklama açısından risk oluşturan bazı işletmelere siz yükümlüsünüz, sizin işletmenizde suçtan gelir elde edenler ve bunları aklamak isteyenler olursa veya böyle bir şüpheniz oluşursa hemen bana bildirin diyor. Bunun için de rehber yayımlıyor. Şüpheli işlem tiplerini sıralıyor. Ancak yükümlülük yüklediği şirket ve kişilerin bu yükümlülükleri yerine getirme kapasite, imkan ve niyetlerini hiç sorgulamıyor.

Yazının başlığında sorduğumuz soruyu tekrar soralım: Kripto varlık düzenlemesinde ilk düğme yanlış mı iliklendi?

MASAK’ın henüz kuruluş ve faaliyet usul ve esasları düzenlememiş kripto varlık hizmet sağlayıcılarına yönelik yükümlülükleri ne kadar etkin uygulanabilir? Yükümlülükleri uygulayacakların bazıları, gerçek anlamda uygulanacak yükümlülük ağına bizzat kendileri takılabilecek niteliktedir. Son dönemde yaşanan kripto varlık dolandırıcılık iddiaları bunu teyit ediyor.

Önerimiz...

Kripto varlıklara ilişkin düzenleme boşluğu ile ilgili benim önerim, yetkililerin öncelikle;

- Kripto varlık hizmet sağlayıcısı kimdir?

- Hangi şartlarla kurulabilir?

- Kurucularda aranan şartlar neler olmalıdır?

- En az sermayesi ne kadar olmalıdır?

- Çalışanlarda aranan nitelikler neler olmalıdır?

- Bilişim altyapı güvenliği nasıl sağlanmalıdır?

- Yapabilecekleri işlemlerin kapsam ve sınırı ne olmalıdır? Sadece aracılık mı, yoksa saklama hizmeti de verebilecekler midir?

- Kişisel veriler nasıl korunacaktır?

- Yatırımcıların hak ve yükümlülükleri neler olacaktır?

gibi pek çok usul ve esasın Kanun ve Kanunun verdiği yetkiye istinaden ikincil mevzuatla ivedilikle düzenlenmesi gerekir. Yoksa yanlış iliklenen ilk düğmeden sonraki tüm düğmelerin yanlış iliklenme riski ile karşı karşıya kalırız.

Yukarıda yer verilen cılız ve aşama itibariyle yerinde olmadığını düşündüğümüz düzenlemeler, “Geç kalmışlık sendromu” ile atılmış adımlara benziyor.

Yapılması gereken, telaşla bir şeyler yapıyor çabası içinde görünmek değil; doğru noktadan başlayarak doğru işler yapmak, doğru adımlar atmaktır.

Kolay gelsin…

Çünkü bu yaklaşım ve yöntem ile işimiz oldukça zor.

Vergi Uzmanı

Kategoriler:Kripto Para Varlık