Açıklanan uygun koşullu kredi desteği ile ilgili olarak hiç uzatmadan konuya girmek istiyorum.

Sayın Cumhurbaşkanı Recep Tayyip Erdoğan tarafından 09 Mayıs 2022 tarihinde konut alımını teşvik ile ilgili müjde verdi. Buna göre; ilk defa ve tek konut sahibi olacak vatandaşımıza 2 milyon liraya kadar değere sahip birinci el satın almalar için 10 yıla kadar vadeli ve aylık yüzde 0. 99 faizli konut kredisi sağlanacaktır. Ülkenin neredeyse yarısının asgari ücretli veya asgari ücret civarında aylık olduğu bir ortamda aylık 20-25 bin lira kredi geri ödemesini yapabildiğiniz durumda bile karşınıza aldığınız konutun %4 ü kadar bir tapu harcı çıkacak. Harç alıcı ve satıcı için %2’şer. Ancak sonuçta bu yük alıcının üstünde kalıyor. ilk defa konut sahibi olacak kişilere tapu harcı desteği sağlama hususu pakette yok.

İşin kredi ve banka dosya masrafı ve sair ödemelerini hiç dikkate almadan sadece bir örnekle olayın harç ve döner sermaye boyutunu ele almak istiyorum.

Örneğin siz babadan kalma birikiminiz ile 1 milyon liraya nakit olarak Ankara Çankaya’da bir daire satın aldınız diyelim.

Bugün Binde 20 alıcı ve Binde 20 satıcı olmak üzere toplamda alım satım bedelinin %4’ü kadar harç ödemek durumundasınız.

Yani 1 milyon liralık konut için 40.000 lira demektir bu.

Bitti mi tabi ki bitmedi.

Aynı konut için tapu kadastro müdürlüğü tarafından 974 il ve ilçe belirlenmiş olan yöresel katsayılar ile çarpılarak bir de döner sermaye bedeli ödemek durumundasınız.

Bu tutar da 2022 yılı hizmet bedeli 233 liradır. Ankara Çankaya’da belirlenmiş katsayı ise 2,50’dir.

233 x 2,50 = 582,50 lira da döner sermaye bedeli olmaktadır.

Tam bitti derken 33 liralık ilave hizmet bedelini de eklemeyi unutmamak gerekmektedir.

Evet şimdi tamam nakit 1 milyon liraya aldığımız konut için 40.000 TL harç + 582,50 TL döner sermaye + 33 TL ilave hizmet bedeli olmak üzere 40.615,50 TL ödeme yapmak durumundayız. Bu da yemeden içmeden 9,5 asgari ücret demektir.

Olur da devletimizin bize sağladığı uygun (!) kredi imkanı ile bu konut almış olsaydık yine 40.000 liralık tapu harcına ek olarak yıllık %11,88 faiz, banka dosya masrafı, banka sigorta muamele vergisi, ekspertiz ücreti gibi ücretlere bir de ek olarak ipotekli satış olacağından 582,50 TL olan döner sermaye bedeli iki kat uygulanmakta olup o da 1.165 TL olacaktır.

Ne diyelim tapu harcına bir de döner sermaye bedeli ödüyoruz…

Verginin vergisi tamam da harcın döner sermayesi ilginç oldu…

Her Yıl Milyonlarca Vatandaş Tapu Dairelerine Harç ve Döner Sermaye Bedeli Olarak Milyarlarca TL Bırakıyor.

Her yıl milyonlarca kişinin yolu tapu müdürlüklerinden geçer. Ev alanlar, satıcılar yanında yüklü miktardaki parayı da harç ve döner sermaye ücreti olarak tapu müdürlüklerinde bırakır. Bu nedenle ev hayali kuranların hesap ettikleri önemli bir maliyet unsuru olarak karşımıza tapu harcı ve döner sermaye bedelleri çıkar.

Kaynak: TÜİK

TÜİK tarafından yayımlanan istatistiklere göre, 2013-2021 döneminde yıllık konut satışı bir milyonun altına hiç düşmemiştir. 2021 yılında 1.491.856 adet konut satış işlemi gerçekleşmiş.

Konut dışındaki diğer taşınmazları, arsa, arazi, işyeri satışlarını da dikkate aldığımızda bu rakam çok daha artmaktadır. Her bir alım-satım işleminin iki tarafının olduğu düşünüldüğünde, yılda 2-3 milyon vatandaş tapu müdürlüklerinde işlem yapmaktadır. Bu nedenle, “tapu harçları” ve bu işlemler sırasında ödenen “Döner Sermaye Hizmet Bedeli” pek çok vatandaşımızın yakından bildiği ve yükünü hissettiği vergi ve benzeri kalemler.

Aşağıda, toplumun geniş bir kesimini ilgilendiren tapu harçlarının “işlem vergisine” dönüşen boyutu ile “Döner Sermaye Hizmet Bedeli” olarak alınan tutarların bir tür harç haline gelmesi şeklindeki uygulama ve çarpıklıklara dikkat çekmek istiyorum.

Harç Mantığından Çıkmış “Tapu Harçları”

Harç, temel olarak kamusal bir hizmet karşılığı olarak zora dayalı tahsil edilen bir kamusal gelir türü. Verginin karşılıksız olma niteliğini dikkate alınca dar anlamda vergi olarak değerlendirilmez. Ancak zora dayanması ve alınan hizmet için yapılan masrafla ilişkisinin koparılmış olması hususları birlikte değerlendirildiğinde, geniş anlamda bir tür vergidir. Türkiye’de merkezi yönetimin önemli bir gelir kalemidir. Örneğin pasaport harcı, yurt dışı çıkış harcı, yargı harcı, tapu harcı gibi. Sayıları çoğaltmak mümkündür ancak bu yazımızın konusu “tapu harcı” ve tapuda ödediğimiz “döner sermaye” ücretleri üzerine olacaktır.

Bir gayrimenkulün (taşınmazın) alım-satım işlemleri sırasında verilen tapu hizmetleri karşılığında ilgili tapu müdürlüğüne yatırılan bir nevi hizmet bedeline tapu harcı denilmektedir. Harç ile vergi arasındaki en belirgin farkın, vergi öderken doğrudan bir karşılığın bulunmamasıdır. Oysa harçta, kamusal bir hizmet alımı karşılığında bir ödeme söz konusudur.

Peki tapu harçlarının sunulan hizmetin maliyeti ile ilişkisi kalmış mıdır? Taşınmazların sosyal veya lüks konut olması, değerinin düşük veya yüksek olması fark etmemekte, harç miktarı taşınmazın değeri ile sabit harç oranın (2022 yılı için harç oranı binde 20) çarpımı suretiyle bulunmaktadır. Bir taşınmazın alım satım işlemi esnasında tapu harcı hem alıcı hem de satıcı adına tahakkuk ettirilmektedir. Ancak ülkemizde malı edinen kişi bu harcı ödemektedir. Böylece harç oranı gerçekte tek kişi tarafından ödendiğinden %4’e tekabül etmektedir. Taşınmazın değerinin matrah olarak kabul edildiği düşünülünce oldukça yüksek bir oran.

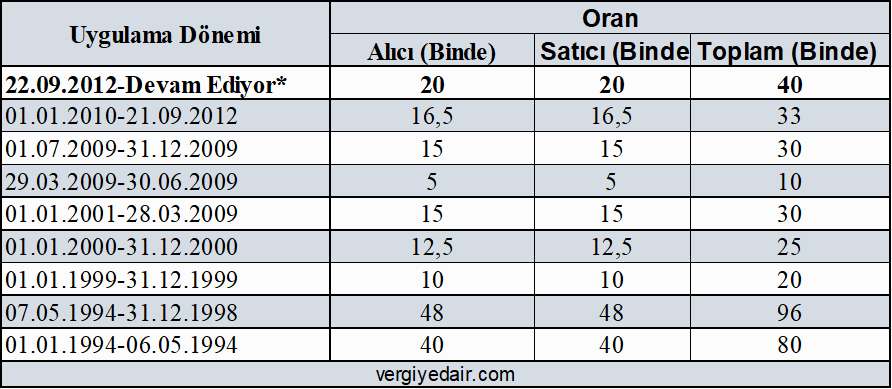

Tapu harçlarının, kamusal bir hizmetin karşılığı ile ilişkisinin kopmasının en önemli göstergelerden birisi harç oranlarıyla sürekli oynanmasıdır. Kamu otoritesi, harç uygulamasına fiskal açıdan yaklaşmaktadır. Aşağıda yıllar itibariyle harç oranlarındaki değişimi gösteren tablo bu durumun en belirgin göstergesidir.

Tablo: Yıllar İtibariyle Tapu Harç Oranlarındaki Değişim

Bazı yıllarda, ekonomik durgunluk ve inşaat sektörünün canlandırılması amacıyla tapu harç oranları geçici süreli olarak indirilmiştir. 2019 yılı da bu yıllardan birisidir. Harç oranı alıcı ve satıcı dahil %4 yerine %3 olarak uygulanmıştır. Bir nevi kısmi “Harç tatili” (vergi tatili) uygulaması söz konusu olmuştur.

Peki bir yılda ne kadar tapu harcı mı ödüyoruz. Cevabı aşağıda:

Tapu Harcına İlaveten Bir de “DÖNER SERMAYE HİZMET BEDELİ” Ödüyoruz.

Ev hayali ile yanıp tutuşan pek çok kişi tapu işlemleri için evraklarını tapu müdürlüğüne verip işlem başlattıktan sonra kendisine ödemesi gereken harç ve döner sermaye bedelinin bildirilmesini bekler. Sonra bir SMS gelir ve … lira harç …. döner sermaye bedelinin ödenmesi talimatı ilgiliye ulaşır.

İşin asıl ilginç tarafı tam da burada başlamaktadır. Tapuda herhangi bir işlem için, aslında devletin vermiş olduğu bir hizmete karşılık ödenmesi gereken tapu harcı kafi gelmemekte ve vatandaş buna ilaveten bir de “döner sermaye hizmet bedeli” adı altında ilave bir bedel ödemek durumunda kalmaktadır. Bu ödemeyi yapmadan tapuda alım işleminin gerçekleşmesi mümkün değildir. Bu hizmet başka bir yerden de alınamaz. Tamamen vergi benzeri bir ödeme. Ama genel bütçeye gitmiyor. Tapu harçlarında olduğu gibi, yıllık ne kadar döner sermaye hizmet bedeli ödediğimizi bilmediğimiz gibi, bu paraların nereye harcandığını da bilmiyoruz. Mali sistemimizin şeffaf ve belirli olmadığı, neye ne kadar vergi ödediğimizi bilmediğimiz bir sistemde aslında yapılan hizmet için ödediğimiz tapu harcına bir de ilave bedel ödüyoruz. Şimdi gelelim işin boyutuna;

6083 sayılı Tapu ve Kadastro Genel Müdürlüğü Teşkilat ve Görevleri Hakkında Kanunun 8 inci maddesinin (6) numaralı fıkrasına göre, maddenin birinci fıkra uyarınca elde edilecek gelirler bu Kanuna ekli (III) sayılı tarife cetvelinde gösterilmiştir. Tarife cetvelindeki yöresel katsayılar; il ve ilçelerin coğrafi ve ekonomik durumu, nüfusu, gelişmişlik seviyesi, işlem hacmi ve taşınmazların değeri dikkate alınmak suretiyle Bakanlıkça 0,30-3,00 arasında belirlenir denilmektedir. Tarife cetvelinde belirlenen döner sermaye hizmet bedeli tutarlarını veya oranlarını yarısına kadar indirmeye veya en fazla üç katına kadar artırmaya Cumhurbaşkanı yetkilidir. Döner sermaye hizmet bedelleri, her takvim yılı başından geçerli olmak üzere o yıl için 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanmaktadır.

Yukarıda açıklanan hüküm gereğince 2020 yılında Tapu ve Kadastro Genel Müdürlüğü 974 il ve ilçe için ayrı ayrı yöresel katsayı belirlemiştir. Tüm ülke çapında aynı işin yapılıyor olmasına rağmen genel müdürlük hangi ölçü ve gereksinime göre 974 farklı katsayı belirlemiştir bilinmez ama bildiğimiz tek şey döner sermayenin de döne döne harca, tapu harcının da geliri ve yüksekliği bakımında vergiye evrildiğini bilmekteyiz. Ben sizlere sadece Ankara’dan örnekler vererek konuyu biraz daha açıklığa kavuşturmak istiyorum; Tapu Kadastro Genel Müdürlüğünün 2020 yılı yöresel katsayılar tablosundan bir kesit şöyle;

Yukarıdaki tabloya bakıldığında örneğin Ankara ili Çankaya ilçesinde bir tapu devri işleminin gerçekleşmesi halinde döner sermaye tutarı hesaplanırken dikkate alınacak katsayı 2,50 kat olarak belirlenmiştir. Yine Tapu ve Kadastro Genel Müdürlüğünün 2020 yılı fiyat tarifesine baktığımızda;

Tutarlar tabloda açıkça görülmektedir.

Şimdi vatandaş bir alım satım esnasında hesaplanacak olan tapu harcına ilave olarak “döner sermaye hizmet bedeli” ödemek durumunda kalacaktır. Yukarıdaki örnekte belirtiğimiz üzere Ankara ili Çankaya ilçesinde bir alım satımdan dolayı tapuya başvurmuş bir vatandaşın ödemesi gereken döner sermaye bedeli şöyle hesaplanacaktır.

Döner Sermaye = katsayı 2,50 x ( döner sermaye hizmet bedeli 157 TL)= 392,50 TL

Yıllar önce verginin vergisinin vergisini ödüyoruz derken bende bu kadarını beklemiyordum açıkçası. Harcı, bir de harcın döner sermayesini ödemek. Yaratıcılıkta sınır tanımıyoruz.

Yıllık Döner Sermaye Bedeli Bir Milyar TL Civarında

Ayrıca 2019 tapu harcı gelirine baktığımızda ise 11,2 milyar lira sadece tapu harcından gelir elde edildiğini görmekteyiz. Aslında en başından söylediğimiz gibi tapuda yapılan her işlemin karşılığında aldığımız hizmet için ödediğimiz 11,2 milyar liralık tapu harcının yanında bir de döner sermaye ve ilave hizmet bedeli adı ile 1 milyar civadında para toplanması tam anlamıyla şark kurnazlığıdır.

Tablo: 2017 Tapu ve Kadastro Genel Müdürlüğü Sayıştay Raporunda TKGM Döner Sermaye İşletmesi Gelir Tablosu:

2017 yılında tapu ve kadastro işlemleri nedenile ödedeğimiz rakama 889 Milyon TL. Döner Sermaye İşletmesinin Brüt karı 538.95 Milyon TL. Döner sermaye hizmet bedellerinin her yıl yeniden değerleme oranında arttığı ve son iki yılda yeniden değerleme oranlarının yıllık %20’nin üzerinde gerçekleştiği dikkate alındığında döner sermaye rakamlarının yıllık 1,5 milyat TL’ye ulaşmış olduğu tahmini yapılabilir.

Umarım işletme statüsündeki bu birim “Kurumlar Vergisi” ve “Katma Değer Vergilerini” doğru ve düzenli şekilde ödüyordur. Çünkü, Sayıştay raporunda muhasebe iş ve işlemlerinin pek de düzenli olmadığı yönünde ciddi eleştiri mevcut. Buradan Gelir İdaresi Başkanlığına güzel bir vergi alanı konusunda ihbarda bulunuyoruz. Görürler mi bilmem.

Tapu Harcının 3,75 Katı Döner Sermaye Hizmet Bedeli Olur mu?

Ayrıca konuya dair son olarak daha enteresan bir örnek vermek istiyorum; Örneğin bugün tapu belgenizi kaybettiğinizde tekrar çıkartmak amacıyla tapuya başvurduğunuzda her bir tapu sureti için maktu olarak 14 TL harç ödemeniz gerekmektedir. Şimdi işin ilginci yine 2020 yılı Tapu Kadastronun yayımladığı I sayılı tarife cetvelinin 1.7 başlığında yer alan “Suret olarak verilen tapu senedi ve ipotek belgesi için yöresel katsayıya bakılmaksızın belge başına maktu olarak 52,5 TL alınır” ifadesidir. Yani bu ne demektir; tapu belgenizi tekrar çıkartmak için 14 TL harç öderken 52,5 TL’de döner sermaye hizmet bedeli ödenmesi gerecek demektir. İşin aslı 14 lira, işin feri aslının 3,75 katı. Maalesef vergi sistemimiz o kadar karman çorman bir hale geldi ki neyin vergi, neyin harç, neyin pay, neyin hizmet olduğunu bizler dahi çözemez olduk. Maliye de bu kadar bulanık suda “saf vatandaş avlıyor.” herhalde.

Sonuç olarak Maliye idaresine bazı önerilerde bulunmak istiyorum;

- Vatandaş sadece 2021 yılında 24,7 milyar lira tapu harcı ödemişken bir de döner sermaye tahsil etmek hem hukuka hem de ahlaka aykırılık oluşturmaktadır. Bu nedenle ivedi olarak bu uygulamadan vazgeçilmelidir.

- Çok kazanandan çok, az kazanandan az vergi toplamak isteniyorsa ilk defa konut alacak düşük gelirli (burada örneğin 1-1,5 milyon TL gibi bir sınır belirlenebilir ve bu sınır bölgelere göre değişiklik gösterebilir.) vatandaşlardan tapu harcı alınmamalıdır. Böylece Anayasa’nın 57. maddesiyle devlete yüklenen, vatandaşların konut ihtiyaçlarını karşılayacak tedbirleri alma görevi de bir yönü ile hayata geçirilmiş olacaktır.

- Emlak alım-satımı nedeniyle tapuda tescil sırasında söz konusu olan tapu harçları, yapılan işlemin maliyeti ile ilişkili olması gereken harcın ötesine geçmiş, değer üzerinden alınan, sunulan hizmet maliyeti ile ilişkisi kurulamayan bir tür vergi mahiyetine kavuşmuştur. Bu nedenle, vergilemede dikkate alınan ödeme gücü ve adalet ilkelerinin göz önünde bulundurularak bu alandaki vergi politika ve uygulamalarının gözden geçirilerek geliştirilmesi ihtiyacı bulunmaktadır.

- Uygulamada marjinal vergi yükü bakımından tersine artan oranlılık olduğundan bu durumun düzeltilmesi elzemdir.

- Son olarak Tapu dairelerinde yapılan işlem tüm ülkede aynı olmasına rağmen yorulmadan 974 ayrı il ve ilçe katsayısı bulmak için harcanan eforun verginin daha adil nasıl toplanabileceği için de harcanmasını canı gönülden umut ediyor ve öneriyorum.

21.01.2020

Güncelleme: 11.05.2022 (Girişe renkli paragraflar eklenmiş, veriler güncellenmiştir.)

Vergi Uzmanı

Kategoriler:HARÇLAR

Sonuç kısmının ikinci maddesinde, ilk defa konut alacak dar gelirlilerden “alınmamalı” diyorsunuz aslında, değil mi?

BeğenLiked by 1 kişi

Aynen öyle. Teşekkür ederiz. Cümle düzeltmesi yapıldı. Selam ve saygılar.

BeğenBeğen

Ozan Bey, konuyu yine tüm yönleri ile ele almışsınız. Bir yılda ne kadar tapu harcı ödüyoruz, ne kadar döner sermaye ücreti. Hepsini görüyoruz. Ancak en çarpıcı olan 14 lira harcı olan bir işlem için 52,5 lira döner sermaye ücreti ödemek. Bir de neye göre belirlendiği anlaşılmayan yöresel katsayı. Elinize sağlık. İyi ki sizin gibi uzmanlar var.

BeğenBeğen

hocam çok teşekkür ederiz bilgilendirme için. bir de bölge faktörü gözetilerek bir alt limit belirlenebilir. saygılar

BeğenBeğen

Bunun düzenlenmesi gerekli 200 tl tapu harcı 340 tl söner sermaye bu nasıl iş anlamak zor

BeğenBeğen

elbirliğ ile ortak olduğum 28 tarlanın hissedarlarından hisselerini devralırken ortaya çıkan tabloyu arzetmek isterim.

Tarla sayısı 28. Yani 28 parsel.

Hissedarın bu 28 parseldeki toplam hissesi: 431 metrekare.

rayiç bedeli: 431 tl.

hissesini satana ortalama 500 lira ödedim.

Tapu harcı harcı binde dört: 20 tl.

döner sermaye ücreti 157×28 = 4396 tl.

daha fazla bir şey demeye gerek var mı.? 🙂 hakikaten haklısınız.. Teşekkür ederim..

BeğenBeğen